Immobilienpreise in Deutschland 2025: Entwicklung, Trends und Prognosen

Inhaltsverzeichnis

- Aktuelle Entwicklung der Immobilienpreise in Deutschland

- Regionale Unterschiede: Immobilienpreise nach Städten & Regionen

- Prognosen und Trends des deutschen Immobilienmarkts bis 2026, 2030 und 2040

- Wie können Immobilien Expert:innen der Kundschaft helfen, die Entwicklungen der Immobilienpreise zu verstehen?

- Wüest Partner unterstützt Kund:innen auf allen Ebenen

- Häufige Fragen zu Immobilienpreisen in Deutschland

- Werden die Immobilienpreise 2025 wieder steigen?

- Wie unterscheiden sich die Preisentwicklungen von Häusern und Wohnungen?

- Wie wirkt sich die Energieeffizienz einer Immobilie auf den Preis aus?

Zusammenfassung

Nach zwei Jahren Preisverfall stabilisiert sich der Immobilienmarkt in Deutschland. Erste Erholungszeichen sind sichtbar, doch die Trendwende bleibt unsicher. In den Ballungszentren steigen Kaufpreise langsam wieder, während Mieten aufgrund von Wohnraummangel deutlich anziehen. Besonders B- und C‑Städte sowie das Umland der Metropolen entwickeln sich dynamischer als die Top-7-Städte. Entscheidend für die kommenden Jahre sind Zinsen, Bauaktivität und die neuen Nachhaltigkeitsvorgaben: Energetisch sanierte Immobilien gewinnen massiv an Wert, ineffiziente verlieren. Wer investieren will, sollte auf Lage, Energieeffizienz und regionale Unterschiede achten.

Deutschland scheint aktuell Mikado zu spielen: Der erste, der etwas bewegt, hat verloren. In der Immobilienwirtschaft ist die Lage ähnlich: Nach zweieinhalb Jahren massiver Preisrückgänge und spektakulärer Pleiten wird die aktuelle Stabilisierung – und Stagnation – als Trendwende empfunden. Ist es jedoch eine? Zwar erlauben erste Erholungszeichen vorsichtigen Optimismus, aber für klare Weichenstellungen ist die Lage zu unklar.

Ein idealer Zeitpunkt, die aktuelle Entwicklung der Immobilienpreise unter die Lupe zu nehmen. Welche Regionen kamen am besten durch die Krise? Gab es Immobilientypen, die besser standhielten? Daraus lassen sich Strategien für herausfordernde Zeiten ableiten. Denn aktuell sind Akteur:innen der Branche gut beraten, sich neben einem Plan B, mindestens einen Plan C bereitzustellen. Um das Beste für sich herauszuholen, sollte das Mikado-Spiel in die nächste Runde gehen oder Bewegung in den Markt kommen.

👉 Entdecken Sie jetzt die aktuellsten Daten, Analysen und Trends zum deutschen Immobilienmarkt.

Aktuelle Entwicklung der Immobilienpreise in Deutschland

Die deutsche Wirtschaft bietet aktuell keinen Grund zur Freude. Die Bundesregierung erwartet für 2025 Stagnation. Im ersten Quartal des Jahres war die Wirtschaftsleistung zwar höher als im Quartal davor, aber niedriger als im ersten Quartal 2024. Zwar wurden groß dimensionierte Investitionspakete geschnürt, aber diese werden frühestens im Laufe 2026 die Konjunktur beleben. Relativer Lichtblick: Die Inflation hat sich auf etwas über zwei Prozent stabilisiert und der Leitzins der EZB wurde das siebte Mal in Folge gesenkt – auf 2,15 Prozent.

Der Zinssatz für Wohnungsbaukredite für Privatkunden lag im Februar 2025 je nach Laufzeit zwischen drei und vier Prozent. Die Kaufkraft wird dieses Jahr zwar nominell steigen, aber real stagnieren. Aufgrund der Unsicherheiten der Geopolitik und des Welthandels, hier seien nur die Spannungen mit Russland und die Zollwut des US-Präsidenten genannt, werden Konsument:innen voraussichtlich weniger ausgeben. Was die wirtschaftlichen Rahmenbedingungen für den Immobilienmarkt 2025 bedeuten, erklären wir nachfolgend.

Mietmarkt 2025 nach wie vor unter Druck und weniger Angebote

Die Nachfrage nach Wohnraum übersteigt weiterhin das Angebot. Schlimmer noch: Die Anzahl an Angeboten für Mietwohnungen ging im 1. Quartal 2025 stark zurück: Quer durch alle Städte und Wohnungskategorien betrug der Rückgang 30 Prozent im Vergleich zum Vorquartal. Die Folge: In den großen Ballungszentren stiegen die Mietpreise um 3,5 Prozent und sogar um 4,7 Prozent in den Mittelzentren.

Grafik: Entwicklung der Mietpreise 2017 bis 2025 in den Top‑7 Städten, Grund‑, Mittel- und Oberzentren

Entwicklung der Mietpreise von 2017 bis 2025 in den Top‑7 Städten sowie in Grund‑, Mittel- und Oberzentren in Deutschland. Quelle: Immobilienmarkt Deutschland 2025 | 2, Wüest Partner

Baugenehmigungen gehen seit Anfang 2025 zurück

Die rückläufige Bautätigkeit wird den Wohnungsmangel nicht beheben können. Die Baugenehmigungen des 1. Quartals 2025 lagen unter dem des Vorquartals, Tendenz sinkend: Im Februar 2025 wurden weniger Wohnungsbauprojekte genehmigt als im Januar. Zwar will die Bundesregierung einen “Wohnungsbau-Turbo” mit Anreizen und vereinfachten Standards in die Wege leiten. Aber erstens muss der Turbo noch die Mühlen der Gesetzgebung durchlaufen, zweitens könnte die Verlängerung der Mietpreisbremse Investor:innen gegen Turbos immunisieren.

Wohneigentumsmarkt 2025: Weniger Angebote, höhere Preise

Auch bei Wohneigentums-Angeboten war im 1. Quartal 2025 die Tendenz rückläufig – und zwar im Vergleich zum Vorquartal, wie zum 1. Quartal 2024. Das betraf gleichermaßen Wohnungen und Einfamilienhäuser. Das Volumen entspricht ungefähr dem der Corona-Zeit, also weit unter den Zahlen, die davor und zwischenzeitlich erzielt wurden, siehe nachstehende Grafik.

Quartalsentwicklung des Angebots an Eigentumswohnungen und Einfamilienhäusern in Deutschland. Quelle: Immobilienmarkt Deutschland 2025 | 2, Wüest Partner

Für die schwindende Zahl an Verkäufer:innen gibt es dennoch eine etwas positive Nachricht: Die Preise steigen, wenn auch nur sehr wenig. Im 1. Quartal 2025 erreichen Einfamilienhäuser im Schnitt höhere Preise von einem Prozent als im Quartal davor, in den großen Ballungszentren stiegen die Preise von Eigentumswohnungen sogar um vier Prozent im Vergleich zum Vorquartal.

Bundesregierung will Eigentumsmarkt ankurbeln

Am Horizont des Wohneigentummarkts schimmert etwas Hoffnung: Die Bundesregierung kündigte im Koalitionsvertrag Maßnahmen an, um den Erwerb von Eigentum besonders für Familien zu erleichtern. Sollte dieses Vorhaben verwirklicht werden, würde das den Eigentumsmarkt stimulieren. Der Verband Wohneigentum NRW kritisierte die Pläne der Koalition, die keinen Freibetrag bei der Grunderwerbsteuer vorsehen. Das würde die notwendige Eigenkapitalquote senken, einer der größten Hürden beim Erwerb von Immobilien für niedrige bis mittlere Einkommen.

Preise Wohneigentum in den Ballungszentren 1. Quartal 2025

München ist bei Immobilienpreisen nach wie vor Spitzenreiter. Etwas über 9.000 Euro den Quadratmeter kosten Wohnungen oder Häuser, mit Spitzen von 14.000 Euro. Auf Platz zwei und drei befinden sich Köln und Berlin: Eigentumswohnungen kosten dort jeweils 6.600 und 5.840 Euro den Quadratmeter, während Einfamilienhäuser exakt gleichauf liegen, mit 4.810 Euro den Quadratmeter. Schlusslicht der Top‑7 Städte sind Stuttgart und Düsseldorf, dort kosten Eigentumswohnungen rund 4.800 Euro den Quadratmeter, während Einfamilienhäuser seltsamerweise teurer als in Berlin und Köln sind.

Quelle: Immobilienmarkt Deutschland 2025 | 2, Wüest Partner

Immobilien Angebotspreise für die Top – 7 – Städte in Deutschland im Überblick

Gewerbeimmobilien

Bei Gewerbeflächen zeichnet sich ein kontrastiertes Bild ab: Im 1. Quartal 2025 beläuft sich der Angebotsrückgang auf ein Viertel im Vergleich zum Vorquartal und für den gesamten Markt. Die großen Ballungszentren büßen hingegen “nur” 11 Prozent ein. In Summe wurde damit der absolute Tiefstand seit 2018 erreicht. Dieser Sinkflug war noch dazu schnell, die Spitzenwerte dieser Periode stammen aus dem letzten Quartal 2023. In anderen Worten: In etwas über einem Jahr ist die Menge an Angeboten um die Hälfte eingebrochen.

Angebotene Büroobjekte und Büroflächen in Deutschland im Zeitverlauf. Quelle: Immobilienmarkt Deutschland 2025 | 2, Wüest Partner

Leerstand bei Gewerbeflächen steigt: Frankfurt und Düsseldorf am stärksten betroffen

Der Leerstand von Gewerbeflächen war ohnehin hoch und zog im 1. Quartal 2025 zusätzlich an, um in den Metropolregionen rund neun Prozent zu erreichen. Die “leersten” Städte sind Frankfurt und Düsseldorf, mit jeweils 11 und 10 Prozent, während die “vollsten” Städte bei rund fünf Prozent Leerstand liegen – Köln, Hamburg und Stuttgart. Mit sieben bis acht Prozent liegen Berlin und München im Mittelfeld.

Quelle: Immobilienmarkt Deutschland 2025 | 2, Wüest Partner

Büromarkt-Kennzahlen der Top‑7 Städte in Deutschland im direkten Vergleich.

In den Teilbereichen Büro- und Einzelhandelsflächen bleiben die Renditen allerdings stabil, auch wenn das auf externe Faktoren zurückzuführen ist und die Aussichten unsicher bleiben. Über die Einzelhandelsflächen hängt das Damokles-Schwert der US-Zölle: Eine Anhebung könnte die Zurückhaltung der Konsument:innen weiter verstärken. Für Investor:innen dürften die Bereiche Lebensmittelhandel und Fachmärkte in der zweiten Jahreshälfte interessant werden, laut den Expert:innen von Wüest Partner.

Insgesamt steigt, laut dem Report Investment Markt Deutschland Q1 2025, das Transaktionsvolumen des gesamten Gewerbeflächen-Marktes im 1. Quartal 2025 vs. dem Vorjahresquartal recht zügig: Mit sieben Prozent Wachstum wurde ein Volumen von 5,9 Mrd. Euro erreicht. Allerdings liegt es weit unter den Volumina der Jahre vor der drastischen Zinserhöhung der EZB, als das Jahresvolumen zwischen 50 und 75 Mrd. Euro lag. 2024 ist das Gesamtvolumen auf rund 27 Mrd. Euro gerutscht, Ende 2025 kratzt es voraussichtlich an der 30 Mrd. Marke.

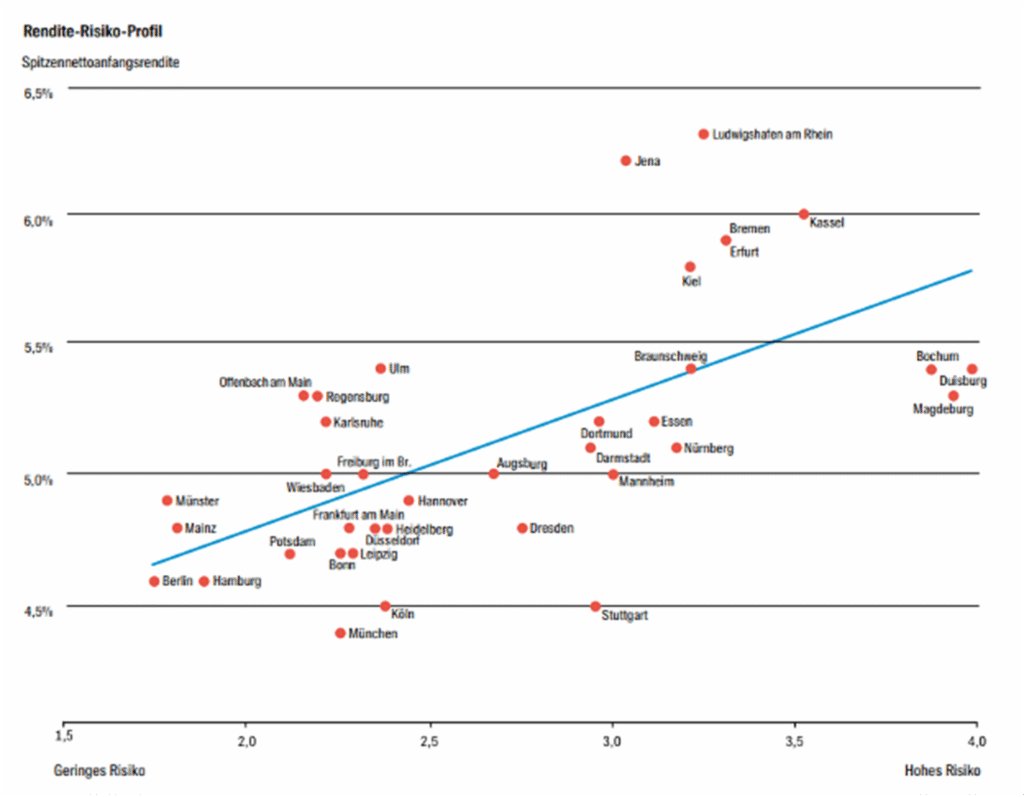

Office-Report 2025 Wüest Partner: Rendite-Risiko-Profil von 37 deutschen Städten

In ihrer Studie über Büroflächen Office Report Deutschland 2025 analysiert die Beratungsfirma Wüest Partner knapp 40 Städte und ermittelt die Höhe der dort erzielbaren Renditen – zwischen 4,5 und 6,5 Prozent – und setzt sie den Risiken gegenüber. In dieser Bewertung stechen die süddeutschen Städte Ulm, Regensburg, Offenbach und Freiburg als sichere Standorte mit soliden Erträgen hervor, während Bochum, Duisburg und Magdeburg das höchste Risiko aufweisen – bei einer vergleichbaren Rendite von rund fünf Prozent. Den meisten Ertrag, aber mit hohen Risiken verbunden, bieten Ludwigshafen und Jena. Die Stadt mit der geringsten Rendite ist die bayerische Hauptstadt, etwas mehr versprechen Berlin und Hamburg, alle drei sind dafür sichere Häfen für Investitionen. In diesen drei Metropolen liegen die Renditen um die 4,5 Prozent.

Grafik: Rendite-Risiko-Profil für Büroflächen in 37 deutschen Städten

Rendite-Risiko-Profil für Büroflächen in 37 deutschen Städten im Vergleich. Quelle: Office Report Deutschland 2025, Wüest Partner

Regionale Unterschiede: Immobilienpreise nach Städten & Regionen

Große Immobilienmärkte weisen zwangsläufig regionale Unterschiede auf. Mit seinen knapp 20 Millionen Wohngebäuden – davon 16 Millionen Ein- und Zweifamilienhäuser und rund 43 Millionen Wohnungen – tanzt die Bundesrepublik nicht aus der Reihe. Grob skizziert zeichnen sich folgende Trends ab, geordnet nach der Größe der Ballungszentren:

Top 7 Städte 2025: Flucht ins leistbare Umland, langsam wachsende Kauf- und Mietpreise, schwache Bautätigkeit

- Teure Innenstädte und mangelnder Wohnraum ziehen viele Menschen ins Umland der Metropolen, angezogen von günstigeren Mieten und guter Infrastruktur. Allerdings gibt es Unterschiede bei Häusern und Wohnungen, denn dieser Trend führt zu einer erstarkenden Preisdynamik im Umland, im Schnitt steigen die Preise dort um 1,8 Prozent an. Wo Preise steigen oder sinken und für welche Immobilien, zeigen wir in den nachstehenden Stadt-Abschnitten.

- Die Innenstädte selbst sind für Halter:innen von Immobilien weiterhin attraktiv. Weniger Wohnraum bedeutet geringer Leerstand, die Mietpreise legten im 1. Quartal im Jahresvergleich um 3,5 Prozent zu, die Renditen bewegen sich zwischen 3,3 und 3,8 Prozent.

- Für Käufer:innen wird der Erwerb schwieriger: Nach dem Abwärtstrend der letzten zwei Jahre steigen die Preise wieder, im Durchschnitt um 3,8 Prozent in den sieben Top-Ballungszentren. Zusätzlich liegen die Kreditzinsen zwischen drei und vier Prozent, was den Zugang zu Finanzierungen erschwert.

- Die schwache Bautätigkeit lässt den Wohnraummangel fortbestehen, wie die Deckungsquote des Bedarfs durch die Bautätigkeit belegt. Auch wenn München mit 91 Prozent relativ gut da steht, sinkt der Wert rapide mit 61 Prozent in Frankfurt, 51 Prozent in Berlin, 43 Prozent in Stuttgart und 37 Prozent in Köln, wie das Frühjahrsgutachten Immobilienwirtschaft 2025 feststellt. Für die kommenden Jahre ist der Mangel gesichert.

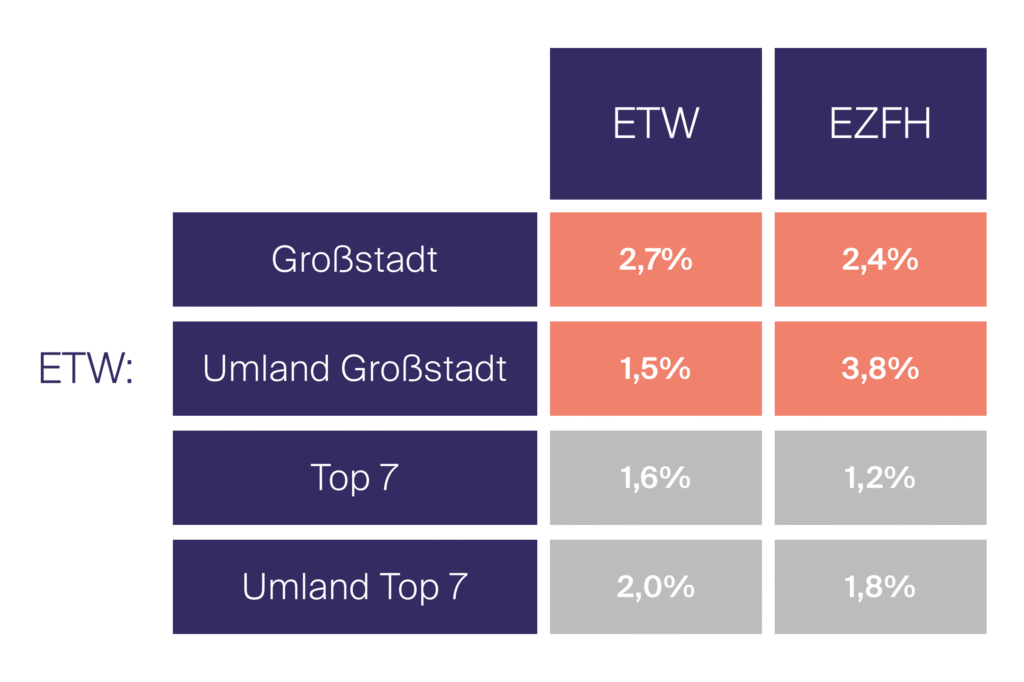

B‑Städte sind 2025 attraktiver als Top-Städte: Höheres Wachstum bei Immobilienpreisen und Mieten

- Von einer hohen Kaufnachfrage im 2. Quartal 2025 in mittleren Städten berichtet das Portal ImmoScout24 in seinem Wohnbarometer 2025, allen voran in den kleineren und nicht in den Top-7-Städten. Hier stieg in der ersten Hälfte 2025 im Jahresvergleich die Nachfrage um 10 Prozent, während sie in den mittleren Städten um 17 Prozent zunahm.

- Immobilienpreise steigen stärker in mittleren Städten als in den Top-7-Städten: Am meisten gilt das bei Ein- und Zweifamilienhäusern: plus 2,4 Prozent in den Städten selbst und sogar plus 3,8 Prozent in deren Umland im 2. Quartal 2025 im Jahresvergleich. Bei Eigentumswohnungen ist die Entwicklung ebenfalls positiv mit einem Preisanstieg von 2,7 Prozent, wie das Institut für deutsche Wirtschaft es im Bericht IW-Wohnindex Q2 2025 darstellt.

Tabelle: Immobilienpreise wachsen schneller in B bis D Städten

Preisentwicklung in Großstädten – 2. Quartal 2025 im Jahreswechsel

Eigentumswohnungen, EZFH: Ein- & Zweifamilienhäuser

Quelle: IW-Wohnindex Q2 2025, Institut für deutsche Wirtschaft

Vergleich: Immobilienpreise wachsen in B‑, C- und D‑Städten schneller als in deutschen Top‑7 Metropolen.

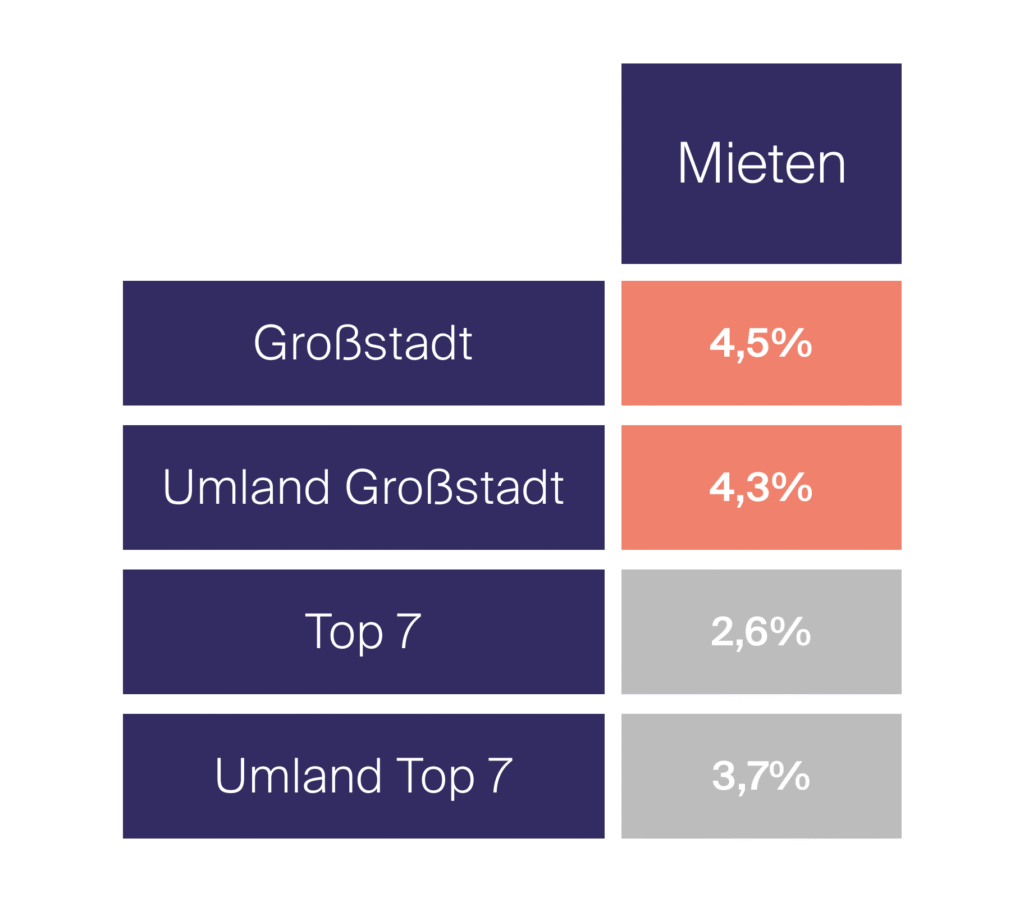

- Auch Mieten steigen schneller in mittleren Städten als in den Top-Ballungszentren. Zwischen dem 2. Quartal in 2025 und 2024 sogar um 4,5 Prozent, im Umland um 4,3 Prozent. Dafür war der Anstieg in den Top-Ballungszentren und deren Umland jeweils 2,6 und 3,7 Prozent.

Quelle: IW-Wohnindex Q2 2025, Institut für deutsche Wirtschaft

Vergleich der Mietpreisentwicklung: Schnelleres Wachstum in mittleren Städten Deutschlands

Umland Spezial – Entwicklung der Immobilienpreise 2025 in den Speckgürteln der Metropolen Berlin, Hamburg und Frankfurt

In der Regel werden die Innenstädte durchleuchtet, dem Umland jedoch wenig Beachtung geschenkt. Um diesem Manko entgegenzuwirken, richtet Wüest Partner den Fokus auf das Umland drei großer Metropolregionen und zwar mit großer Genauigkeit. Anhand von 13 Kriterien wurden zwischen 26 und 37 Gemeinden der Gürtel um die drei Städte untersucht. Dadurch wird klar: Das Umland liegt voller Potentiale, aber auch Risiken, die sich mit den Analysen der Beratungsfirma erkennen und vermeiden lassen.

Berlin – Umland der Hauptstadt immer begehrter: Mieten und Immobilienpreise wachsen über 25 Prozent seit 2021

Wegen des starken Bevölkerungswachstums in den brandenburgischen Gemeinden um Berlin, etwas über sechs Prozent in den Jahren 2017 bis 2022, bei stagnierender Bevölkerung im restlichen Brandenburg, steigen natürlich die Mieten und Immobilienpreise. Das Wachstum besteht zu einem Teil aus Hauptstadtflucht sowie aus Neuansiedlungen. Die Karte zeigt, in welchen Regionen das Wachstum stärker oder schwächer ausgeprägt ist:

Bevölkerungsentwicklung 2017–2022 im Berliner Umland im Überblick. Quelle: Wohn-Hotspots im Berliner Umland, Wüest Partner 2025

Im Wüest Partner-Artikel Wohn-Hotspots im Berliner Umland untersucht die Immobilienberatung 26 Gemeinden im Speckgürtel der Hauptstadt. Dabei werden eine ganze Reihe von Indikatoren unter die Lupe genommen: Wachstum der Bevölkerung, der Mietpreise (plus 26 Prozent zwischen 2021 und 2024), der Kaufpreise (plus 29 Prozent in derselben Periode), Bautätigkeit und wirtschaftliche Entwicklung

👉 Lesen Sie mehr hier: Wohn-Hotspots im Berliner Umland

Hamburg – Chancen im Umland Hamburgs: In welchen Gemeinden steigen Immobilienpreise und Mieten

In der großen Hansestadt ist die Bevölkerungsentwicklung des Umlandes nicht so stark wie das von Berlin: Nur 2,9 Prozent Wachstum zwischen 2018 und 2023 in den 35 untersuchten Gemeinden, während Hamburg 3,7 Prozent mehr Bewohner:innen in derselben Periode zählte. Aber es gibt Kommunen mit beachtlichen Spitzen und zwar in beide Richtungen: So wuchs im Südosten Escheburg um 16 Prozent, während Braak im Nordosten um fast fünf Prozent schrumpfte.

Trotz dieser allgemein schwachen Entwicklung zogen die Mieten überdurchschnittlich an: plus 15,7 Prozent im Durchschnitt aller 35 untersuchten Gemeinden zwischen 2021 und 2024. Mit einem Anstieg von 11,3 Prozent lag Hamburg etwas dahinter. Der Nordwesten ist dabei die Boom-Region, mit Zuwächsen über 22 Prozent in den Gemeinden Rellingen, Pinneberg und Bönningstedt. Mit etwas mehr als drei Prozent wies Bargfeld-Stegen die niedrigste Entwicklung auf, ein weiterer Beleg für den weniger begünstigten Nordosten Hamburgs.

Entwicklung der Mietpreise von Q4 2021 bis Q4 2024 im Umland von Hamburg. Quelle: Neue Chancen vor den Toren Hamburgs: Wachstum und Attraktivität des Umlands, Wüest Partner

Die Immobilien-Kaufpreise für Eigentumswohnungen sanken in derselben Periode, diesmal traf es das Umland härter als die Stadt: Die Preise in Hamburg gingen nur um 2,5 Prozent zurück, die des Umlandes dagegen um sechs Prozent. Auch hier gab es Ausreißer nach oben und unten: In Geesthacht stürzten die Preise um ganze 22 Prozent ab, während sie in Tangstedt um 18,2 Prozent anstiegen. Diese starken Unterschiede erklären sich durch die Qualität der ÖPNV-Anbindung an die Hanse-Metropole.

Entwicklung der Kaufpreise für Einfamilienhäuser im Hamburger Umland von Q4 2021 bis Q4 2024. Quelle: Neue Chancen vor den Toren Hamburgs: Wachstum und Attraktivität des Umlands, Wüest Partner

Die Preise für Einfamilienhäuser gingen ebenfalls zurück: Im Durchschnitt um sechs Prozent zwischen 2021 und 2024. Hamburger Einfamilien-Häuser traf es fast doppelt so hart, mit einem Rückgang von knapp 12 Prozent. Wieder einmal gab es starke Kontraste im Umland: Kaufpreise sanken um 17,8 Prozent in Halstenbek, in Appen stiegen sie dafür um fast neun Prozent.

👉 Erfahren Sie hier mehr über die Entwicklung der Immobilienpreise im Hamburger Umland

Frankfurter Umland: Mieten steigen um 10 Prozent, Immobilienpreise schwanken stark

In den 37 untersuchten Gemeinden um der Main-Metropole stieg die Bevölkerung zwischen 2018 und 2023 um bescheidene drei Prozent. Die Mietpreise hingegen schnellten in die Höhe: Plus 10,3 Prozent zwischen 2021 und 2024, mit einem absoluten Spitzenwert von 23 Prozent im nordöstlichen Schöneck. Südliche Gemeinden verzeichneten ebenfalls ein starkes Wachstum mit 18 Prozent in zwei Städten. Der Norden stagnierte überwiegend, der Westen vereinzelt: die in Rosbach v. d. Höhe im Norden und Steinbach im Westen verzeichneten Mietsteigerungen zwischen ein und drei Prozent. Die Mieten pro Quadratmeter im Umland liegen zwischen rund 10 und 15 Euro, also immer noch niedriger als die stattliche Medianmiete Frankfurts: 17,59 Euro pro Quadratmeter.

Entwicklung der Mietpreise im Frankfurter Umland von Q3 2021 bis Q3 2024. Quelle: Stadtflucht und Wachstumsschub: News zum Frankfurter Umland, Wüest Partner

Immobilienpreise schwanken stark: Für Eigentumswohnungen gingen die Preise im Umland insgesamt um sechs Prozent zurück. Aber die Ausschläge reichen von Anstiegen über 24 Prozent in der Gemeinde Niederdorfelden bis zu Rückgängen von 19 Prozent in Friedrichsdorf. Die Preise für Einfamilienhäuser gingen im Umland Frankfurts um etwas über vier Prozent zurück, während sie in der Stadt um 8 Prozent nachgaben. Auch hier gab es Schwankungen, wenn auch weniger ausgeprägt: Plus neun Prozent wieder in Niederdorfelden, minus 14 Prozent, wieder in Friedrichsdorf.

👉 Erfahren Sie hier mehr über die Entwicklung der Immobilienpreise im Frankfurter Umland

Blitzfokus auf ausgewählte Städte: Immobilienpreise 2025 in München, Stuttgart, Düsseldorf und Dresden

In diesem Fokus konzentrieren wir uns auf die Entwicklung der Immobilienpreise in den letzten drei Jahren, vom 2. Quartal 2022 bis zum 2. Quartal 2025. Einleitend schildern wir die Bevölkerungsentwicklung, da diese maßgeblich auf die Immobilienpreise einwirkt. Die Daten stammen größtenteils aus der GREIX-Plattform für Immobilienpreise und werden quartalsgenau angeboten. Die Preise sind bewusst inflationsbereinigt und können deswegen von anderen Quellen abweichen.

In den untersuchten Städten scheint der Markt für Käufer:innen noch vorteilhaft. Ob wir uns mitten in einer Trendwende befinden, ist schwer zu sagen. Auch wenn wird es Jahre dauern, bis das Preisniveau von 2022 wieder erreicht wird: Die aktuellen Preise liegen je nach Stadt 15 bis 30 Prozent unter den damaligen Werten. Dresden, die kleinste der untersuchten Städte, litt am wenigsten unter dem Zinsschock.

Münchens Immobilienpreise 2025: leichter Auftrieb nach Jahren der Stagnation

Die Hauptstadt Bayerns nahm von 2024 bis 2026 um 15.000 Personen zu, was einem zaghaften Wachstum von weniger als einem Prozent entspricht. Den Immobilienpreisen ging es lange ähnlich, sie verharrten Quartal für Quartal auf demselben Niveau. Im ersten Quartal 2025 zogen die Preise für Eigentumswohnungen im Vergleich zum Vorjahresquartal jedoch um 4,3 Prozent an, inflationsbereinigt sind das 2,0 Prozent. Ein Anzeichen, dass die Flaute überstanden sein könnte.

Bei der Entwicklung der Immobilienpreise für Eigentumswohnungen in München in den letzten Jahren ist auffallend zu beobachten, dass die Preise im Durchschnitt seit dem 4. Quartal 2023 und bis zum 1. Quartal 2025 konstant bei 5.500 Euro den Quadratmeter bleiben. Im Vergleich zum Preisniveau vom 2. Quartal 2022 stellt das einen Rückgang von über einem Fünftel dar: 23,6 Prozent. Allerdings könnte mit dem 2. Quartal 2025 eine Trendwende entstanden sein, siehe den obigen Abschnitt.

Tabelle: Quartals-Entwicklung Immobilienpreise für Eigentumswohnungen in München

Quartal 2022 bis 1. Quartal 2025

Quartalsweise Entwicklung der Immobilienpreise für Eigentumswohnungen in München von Q2 2022 bis Q1 2025. Zahlen inflationsbereinigt – Quelle: GREIX-Kaufpreisindex Q2/2025

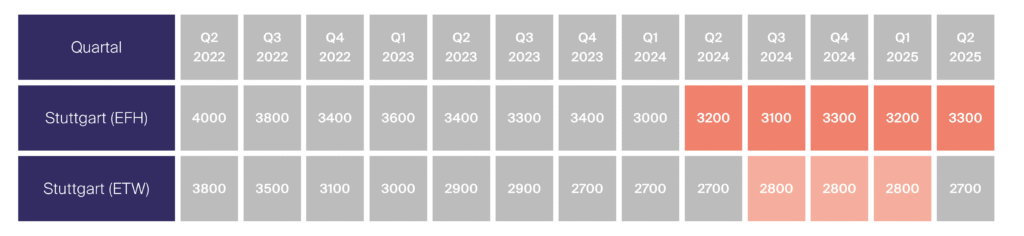

Stuttgarts Immobilienpreise stagnieren seit 2023, Bevölkerung nimmt weiter ab

Im ersten Halbjahr 2025 nahm die Bevölkerungszahl Stuttgarts ab. Zwar ist der Rückgang von etwas über 2.000 Personen weniger als ein halber Prozent, allerdings dürfte es sich um einen Trend handeln. Abnehmender Zuzug, steigender Abzug, mehr Sterbefälle als Geburten führen dazu, dass die schwäbische Metropole seit vier Jahren schrumpft.

Dieser Trend findet sich auch in den Immobilienpreisen wieder: Eigentumswohnungen lagen im 2. Quartal 2025 bei durchschnittlichen 2.700 Euro pro Quadratmeter, im Vorquartal waren es noch 2.800 Euro, ein Rückgang von fast 30 Prozent im Vergleich zum 2. Quartal 2022. Damals lagen die Preise bei 3.800 Euro.

Bei Einfamilienhäusern ist der Preisverfall nicht so stark, aber dennoch beträchtlich. Zwischen den 2. Quartalen der Jahre 2022 und 2025 sanken die Preise um 17,5 Prozent, von 4.000 auf 3.300 Euro den Quadratmeter. Der Wert entspricht dem des 3. Quartals 2023. Seit damals scheinen die Preise sich verlässlich in einem Korridor von 3.000 bis 3.400 Euro zu bewegen. Ob der Anstieg von drei Prozent im 1. Quartal 2025 im Vergleich zum Vorquartal ein Trend ist, oder eine weitere Wellenbewegung, wird erst die Zukunft zeigen. Die negative Bevölkerungsentwicklung spricht jedoch gegen einen Aufwärtstrend.

Tabelle: Quartals-Entwicklung der Immobilienpreise in Stuttgart 2022 bis 2025

Einfamilienhäuser und Eigentumswohnungen

Quartalsweise Entwicklung der Immobilienpreise in Stuttgart für Einfamilienhäuser und Eigentumswohnungen von 2022 bis 2025. Zahlen inflationsbereinigt – Quelle: GREIX-Kaufpreisindex Q2/2025

Düsseldorf: Seit 2022 stark rückläufige Immobilienpreise, 2025 könnte eine Trendumkehr einleiten

Seit 2022 scheint die Bevölkerung Düsseldorfs ein Plateau erreicht zu haben, mit jährlichen Zuwächsen, die unter einem Prozent liegen. In diesem Tempo dauert es noch vermutlich Jahre, bis die Bewohnerzahl von heute 658.000 auf 700.000 wächst. Seit demselben Jahr 2022, stagnieren die Immobilienpreise oder bleiben auf ähnlichem Niveau mit jährlichen Variationen. So bleiben die Preise für Eigentumswohnungen im 2. Quartal 2024 und bis zum 2. Quartal 2025 absolut stabil bei 2.800 Euro den Quadratmeter. Die Kaufpreise der Einfamilienhäuser wachsen zwar im 2. Quartal 2025 im Vergleich zum Vorquartal um sechs Prozent, allerdings erreichen sie damit lediglich das 2023-Niveau.

In Düsseldorf ist der Rückgang der Immobilienpreise seit 2022 noch dramatischer als in München und Stuttgart. Eigentumswohnungs-Preise brachen regelrecht ein, mit einem Verlust von 30 Prozent pro Quadratmeter: 4.000 Euro im 2. Quartal 2022, drei Jahre später waren es 2.800 Euro. Mit knapp 23 Prozent ist der Einbruch bei Einfamilienhäusern nicht so stark, aber immerhin gewaltig, liegt er doch bei über einem Fünftel.

Tabelle: Quartals-Entwicklung der Immobilienpreise in Düsseldorf 2022 bis 2025

Einfamilienhäuser und Eigentumswohnungen

Quartalsweise Entwicklung der Immobilienpreise in Düsseldorf für Einfamilienhäuser und Eigentumswohnungen von 2022 bis 2025. Zahlen inflationsbereinigt – Quelle: GREIX-Kaufpreisindex Q2/2025

Wird diese Entwicklung geografisch betrachtet, so ergibt sich ein wenig erfreuliches Bild. Von 2023 auf 2024 weisen nur drei der zehn Bezirke wachsende Immobilienpreise auf, während die restlichen sieben stagnieren (3) oder rückläufig sind (4).

Immobilienpreise Dresden 2025: größte Wertstabilität aller untersuchten Städte

Auch in Dresden wächst die Bewohner:innen-Zahl seit 2022 nur langsam mit einer positiven Veränderung von unter einem Prozent jährlich. Dennoch wuchs die Hauptstadt Sachsens um knapp 30.000 Personen in den letzten 10 Jahren und erreicht heute 564.000. Die Bevölkerungsbewegung bleibt positiv: Es ziehen mehr Leute nach Dresden als abwandern. Dafür ist das Verhältnis Geburten und Todesfälle negativ: Seit drei Jahren sterben mehr Menschen als auf die Welt kommen.

Von allen bisher untersuchten Städten scheinen die Dresdener Immobilienpreise die widerstandsfähigsten zu sein. Hier sind keine dramatischen Einbrüche zu verzeichnen, aber dennoch bedeutend: Minus 13,4 Prozent bei Einfamilienhäusern seit dem 2. Quartal 2022 und vergleichsweise verträgliche 8,7 Prozent bei Eigentumswohnungen.

Blickt man auf die Entwicklungen der Immobilienpreise in kürzeren Abständen, so erscheint die Stabilität bei Einfamilienhäusern bemerkenswert: Neun Quartale in Folge, also über zwei Jahre, bewegen sich die Preise zwischen 2.100 und 2.200 Euro den Quadratmeter, siehe u.a. Tabelle. Die Konstanz der Preise für Eigentumswohnungen ist ähnlich. Vom 1. Quartal 2023 bis zum 3. Quartal 2024 schien der durchschnittliche Quadratmeterpreis nur zwei Werte zu kennen: Entweder 1.800 oder 1.900 Euro. Ende des Jahres 2024 zog er dafür rasant an, um knapp 18 Prozent – nur um in den drei Folgequartalen wieder zu sinken, allerdings gemächlich.

Tabelle: Quartals-Entwicklung der Immobilienpreise in Dresden 2022 bis 2025

Einfamilienhäuser und Eigentumswohnungen

Quartalsweise Entwicklung der Immobilienpreise in Dresden für Einfamilienhäuser und Eigentumswohnungen von 2022 bis 2025. Zahlen inflationsbereinigt – Quelle: GREIX-Kaufpreisindex Q2/2025

Was die räumliche Verteilung der Preisveränderungen von Immobilien anbelangt, so bietet Dresden ein sehr viel positiveres Bild als die vorigen Städte. Im Jahreswechsel 2023 und 2024 wiesen sechs der neun Stadtviertel steigende Preise auf, während die restlichen drei sich rückläufig entwickelten oder stagnierten.

👉 Lesen Sie mehr über den Immobilienmarkt in Dresden und die Entwicklung der Mieten und der Bautätigkeit sowie den mittelfristigen Ausblick

Prognosen und Trends des deutschen Immobilienmarkts bis 2026, 2030 und 2040

Was die Zukunft des deutschen Immobilienmarktes betrifft, sind sich Expert:innen weitgehend einig, zumindest bei der kurzfristigen Entwicklung bis 2026. Wie so oft, je weiter in die Zukunft prognostiziert wird, desto stärker weichen die Meinungen ab. Zusätzlich sind die Aussichten je nach Bereich des Immobilienmarktes unterschiedlich.

Immobilienpreise Prognose 2025–2026 in Deutschland

- Bleiben die Leitzinsen auf dem aktuellen Niveau, wird sich der Immobilienmarkt weiterhin stabilisieren und die Preise im Laufe 2026 etwas zügiger steigen. Allerdings scheinen sich die B- und C‑Städte besser zu erholen als die Top‑7 Ballungszentren.

- Das Umland der Metropolen und der Großstädte gewinnt weiter an Attraktivität. Egal in welchem Gebiet, Mieten werden verlässlich ansteigen, da der Wohnraummangel noch Jahre bestehen bleibt.

- Das Volumen der Transaktionen im Wohnimmobilienbereich dürfte gering bleiben, bzw. abnehmen, während sich der Markt für Gewerbeimmobilien schneller erholt.

- Logistikimmobilien werden am meisten profitieren, während Büroflächen unter den sinkenden Nachfrage weiterhin leiden.

Prognose der Immobilienpreise in Deutschland bis 2030

- Wohnimmobilien: In diesem Jahr müssen Wohngebäude mindestens der Energieeffizienzklasse E entsprechen, 2033 sogar der Klasse D. Aber da für die energetische Sanierung Kapital und Zeit nötig ist, kam der Zinsschock von 2022 zum denkbar schlechten Zeitpunkt. Jetzt ist die Zeit, um Maßnahmen zu ergreifen – und genau jetzt fehlt das Geld. Wenn die Politik an den Terminen festhält, droht vielen Wohnimmobilien ein Wertverlust. Immobilien, die den Effizienzklassen entsprechen, genießen im Gegenzug eine Aufwertung – je hochwertiger die energetische Leistung, desto höher die Steigerung.

- Büroflächen: Insbesondere Büroobjekte müssen sich den energetischen Anforderungen anpassen, was in dem ohnedies rückläufigen Segment eine weitere Belastung darstellt. Die sinkende Nachfrage betrifft jedoch nur Flächen mit mittlerem Standard, hochwertige oder energetisch wertvolle Immobilien werden zu Klimagewinnern. Aufgrund des steigenden Leerstands bei Büroflächen und den weiterhin fehlenden Wohnungen, wird Umnutzung und Mixed-Use zu einer immer sinnvolleren Strategie. Mehr dazu findet sich im Office Report Deutschland 2025 von Wüest Partner.

- Gewerbeflächen in Verbindung mit Logistik oder E‑Commerce werden weiterhin sehr gefragt sein, während Einzelhandelsflächen kontinuierlich schwinden. Bis 2030 werden über 60.000 Ladenlokale schließen, somit könnten von den aktuell 300.000 deutschlandweit nur noch 240.000 oder weniger übrig bleiben. Die Anzahl der Bankfilialen wird um zwei Drittel schrumpfen.

Prognosen bis 2040 für die Immobilienpreis in Deutschland

Szenarien, die über 10 Jahre in der Zukunft liegen, laufen Gefahr einem Blick in die Glaskugel zu gleichen. Deswegen macht das Skizzieren von Trends eher Sinn. Einer der wichtigsten: Bis 2040 wird die Bevölkerung stark altern. 28 Prozent der Menschen werden über 65 sein, während es 2020 rund 20 Prozent waren. Der Bedarf an altersgerechtem Wohnraum und entsprechenden Pflegeeinrichtungen wird daher steigen. Zu diesen älteren Menschen zählen die Baby-Boomer, deren Fachkompetenz dem Arbeitsmarkt fehlen wird.

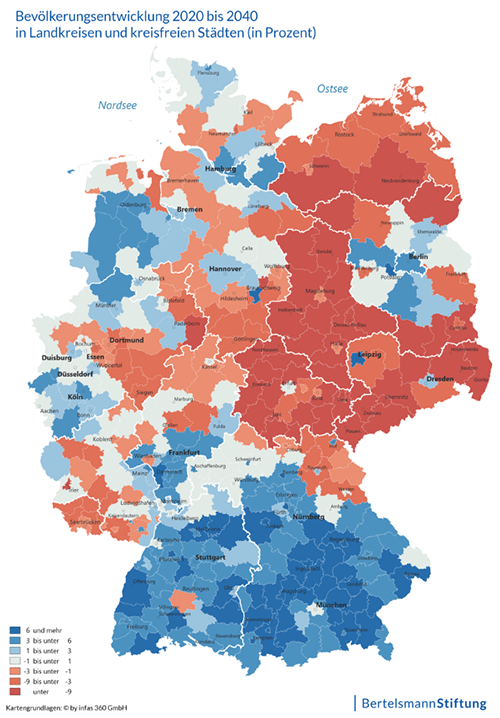

Auch wenn das Bevölkerungswachstum bis 2040 mit 0,6 Prozent geringer ausfällt, verändert sich die Bevölkerungsverteilung. Die Bewohnerschaft der ostdeutschen Bundesländer sinkt, die des Saarlandes auch, während die der anderen Bundesländer steigen, insbesondere Süddeutschlands und der großen Ballungszentren (siehe dazu die Karte weiter unten).

Folgende Trends werden aller Voraussicht nach von Bedeutung sein:

- Flexibles Wohnen und Arbeiten: Die klassischen Grenzen zwischen Wohnen und Arbeiten, Beruf und Freizeit, öffentlich und privat, eventuell sogar Familien- und Freundeskreis werden immer durchlässiger.

- Digitalisierung und Smart Homes: Technische und soziale Innovationen werden den Alltag, das Wohnen und die Aufenthaltsqualität an Arbeitsplätzen deutlich verbessern. Smart Homes und Offices werden zur Norm, wobei sie vor allem die sozialen Bedürfnisse der Bewohner spiegeln, Arbeits- und Wohnbereiche ebenso.

- Mehrgenerationenhäuser und betreutes Wohnen werden zunehmen, vielleicht auch Formen des Wohnraumtauschs, da ältere Personen aktuell über mehr Wohnraum verfügen als jüngere, diese aber Platz zur Gründung einer Familie z.B. brauchen.

- Co-Living und Community-Konzepte: Durch intelligente Nutzungskonzepte werden aus reinen Wohnhäusern und ‑vierteln Räume, die unterschiedliche Dienste anbieten. Co-Working Spaces, Angebote zur Kinderbetreuung, Elder-Care-Services, Gemeinschaftsgärten und andere Angebote zur gemeinschaftlichen Nutzung werden Standard.

- Der Bedarf für altersgerechtes Wohnen, Seniorenresidenzen und Pflegeeinrichtungen wird zunehmen, für Investor:innen stellen sie eine sichere Bank dar.

- Die Top 7 Ballungszentren werden auf 11 anwachsen, dort wohnen und arbeiten dann 1,8 Mio. mehr Menschen als heute. Heute leben in den sieben Metropolregionen knapp 20 Millionen Personen.

- Bevölkerungsrückgang: In manchen ländlichen Gegenden wird dieser bis zu 20 Prozent betragen, mit erheblichen Auswirkungen auf den dortigen Immobilienmarkt. Das betrifft nicht den Süden des Landes, in dem mit einem Bewohner-Zuwachs sowohl in den Städten, als auch auf dem Land gerechnet wird.

Bewölkerungsentwicklung 2020 bis 2040 in deutschen Landkreisen und kreisfreien Städten in Prozent. Quelle: Bevölkerungsentwicklung in den deutschen Kommunen biss 2040, Bertelsmann-Stiftung, 2024

Was beeinflusst die Preisentwicklung in den nächsten 10 Jahren

Der wichtigste Faktor ist die Höhe der Zinsen. Auch wenn diese im Juni 2025 auf 2,15 Prozent sanken, liegt der durchschnittliche Zinssatz von Krediten über 10 Jahre bei 3,57 Prozent, für 15 Jahre Bindung sogar 3,7 Prozent. Bei Laufzeiten von 20 oder 30 Jahren können sie sogar über 4 Prozent liegen. Die Zeiten, in denen Immobilienkredite rund ein Prozent Zinsen kosteten, sind vorbei. Das bedeutet: der Zugang zu Geld, sowohl für Privathaushalte, wie auch für Investor:innen, ist erschwert, was sich erheblich auf die Nachfrage auswirken wird. Das bedeutet: Eine Rückkehr zu den Preisniveaus von vor 2022 wird Jahre dauern. Die Boomzeit der 10er Jahre und die damit einhergehenden Preissteigerungen sind passé.

Die Bautätigkeit wird weiterhin schwach bleiben und somit der Mangel an Wohnraum in den nächsten 10 Jahren nicht behoben werden. Hohe Zinsen, begrenzte Fördermittel, strengere Energievorschriften, Mangel an Handwerker:innen und steigende Baukosten hemmen die Neubautätigkeit. Ein geringeres Angebot bei steigender Nachfrage führt zu höheren Preisen auf dem Immobilienmarkt.

Die Nachhaltigkeitsbestimmungen führen zu einem zwei-Klassen-Immobilienmarkt. Denn alle Wohn-Immobilien müssen bis 2033 der Effizienzklasse D entsprechen, was sehr wahrscheinlich nicht alle schaffen werden. Demnach werden die Preise und Mieten von nachhaltigen Gebäuden steigen, vor allem weil geringere Betriebskosten dies kompensieren, während die Preise von ineffizienten Immobilien sinken. Im schlimmsten Fall droht diesen ein starker Wertverlust, es sei denn, die Immobilien sind gut gelegen. Der Standort kann jedoch nur eine aufschiebende Wirkung haben: ob früh oder spät, kein Gebäude wird den Anforderungen des Klimaschutzes entkommen.

Die Einkommensentwicklung wird sich auf Immobilienpreise auswirken, da diese eng verknüpft sind. Steigende Einkommen sind langfristig auf Grund des zunehmenden Fachkräftemangels zu erwarten, wodurch Käufer:innen in höherwertige Immobilien investieren können. Dies dürfte zu einem Anstieg der Preise führen.

👉 Lesen Sie mehr: Immobilienbewertung: Alles was Sie darüber wissen müssen

Wie können Immobilien-Expert:innen der Kundschaft helfen, die Entwicklungen der Immobilienpreise zu verstehen?

Immobilien-Expert:innen tragen eine große Verantwortung, die Stabilität des Marktes zu gewährleisten, welcher immense Einflüsse auf die Gesellschaft hat. Sie spielen eine entscheidende Rolle, damit alle Akteur:innen, unabhängig von dem bereits vorhandenen Fachwissen, die Entwicklung von Immobilienpreisen besser verstehen können. Dabei sind vor allem drei Dinge wichtig:

- Regelmäßig aktuelle und detaillierte Marktberichte sowie Benchmarking zu liefern, damit Kund:innen die Entwicklung von Immobilienpreisen jederzeit verfolgen können.

- Das Wissen der Kundschaft mit Hilfe von Fachkursen, Seminaren und anderen Mittel zu erweitern, damit sie ein besseres Verständnis der entscheidenden Faktoren für Immobilienpreise gewinnen.

- Transparenz gewährleisten, damit sowohl Erfahrene als auch Neulinge sich der Risiken und Chancen des Immobilienmarkts bewusst sind.

Wüest Partner unterstützt Kund:innen auf allen Ebenen

Wüest Partner ist sich der Verantwortung bewusst und stellt genau deshalb dafür folgende Lösungen bereit. Wüest Reports bietet Kund:innen individualisierbare Standort- und Immobilienmarktdaten. Das Reporting beinhaltet aktuelle Daten nicht nur auf Makroebene (Gesamtraum Deutschland), sondern auch für einzelne Bundesländer, kreisfreie Städte und Landkreise sowie Gemeinden. Auf lokaler Ebene erhalten Suchende sogar noch detaillierte Informationen und Kennzahlen, zum Beispiel beim Vergleich von Zentren und Peripherien oder der Analyse von Preisentwicklungen in spezifischen Straßen.

Wüest Dimensions, die führende digitale Immobilien-Management-Lösung, besteht aus verschiedenen Modulen, welche die Kundschaft beim Immobilienmanagement unterstützen. Das Modul Real Estate Market & Location Information ermöglicht es zum Beispiel, Immobilienindikatoren, Standortinformationen und wirtschaftliche Daten in Echtzeit zu verfolgen, um Zeit zu sparen und bessere Einblicke zu erhalten. Und die Valuation & Analytics Lösung hilft Kund:innen die wichtigsten Werttreiber ihrer Immobilien und Portfolios zu identifizieren und zu beobachten. Ergänzend unterstützt das Modul Sustainability Management dabei, Immobilien nachhaltiger aufzustellen, was langfristig höhere Mieten und Verkaufspreise ermöglicht.

Darüber hinaus organisiert Wüest Partner auch regelmäßig Fachkurse und bietet einen Newsletter an, um auf dem Laufenden zu bleiben und seine Kenntnisse zu vertiefen.

Wie Daten von Immobilien-Expert:innen bei Entscheidungsfindungen den Unterschied machen können

Damit Akteur:innen der Immobilienbranche fundierte Entscheidungen treffen können, ist eine genaue Kenntnis der Entwicklung der Immobilienpreise unerlässlich. Dafür sind mittlerweile unzählige Daten vorhanden, bei denen es schwer ist, die Spreu vom Weizen zu trennen. Wüest Partner, ein innovatives und unabhängiges Dienstleistungsunternehmen in der Immobilienwirtschaft, steht Ihnen dabei zur Seite und gibt Orientierung im Datendschungel. Mit unserem breiten Leistungsangebot bieten wir Ihnen individuell angepasste und genaueste Standort- und Immobilienmarktdaten. Zusätzlich stellen wir Studien, Fachkurse sowie digitale Lösungen zur Verfügung, um Ihnen eine verlässliche Entscheidungsgrundlage zu liefern.

Wollen Sie mehr über die Entwicklung der Immobilienpreise in Deutschland erfahren und die richtigen Entscheidungen am Markt treffen? Dann kontaktieren Sie uns hier.

Häufige Fragen zu Immobilienpreisen in Deutschland

Wie entwickeln sich die Immobilienpreise 2025 in Deutschland?

Die wahrscheinlichste Entwicklung ist die Stagnation oder ein leichter Anstieg: Nach dem rapiden Preisverfall, den der Zinsschock 2022 auslöste, befindet sich der Immobilienmarkt in einer Phase der Erholung. 2025 sollte das Jahr der Trendwende sein. Sofern weitere geopolitische oder wirtschaftliche Schocks – wie drakonische US-Zölle – ausbleiben, sollten die Preise 2026 stabiler steigen. Allerdings dauert es noch Jahre, bis das Preisniveau von vor 2022 erreicht wird.

Werden die Immobilienpreise 2025 wieder steigen?

In gewissen Städten und Regionen hat schon seit Ende 2024 ein leichter Anstieg stattgefunden. Der betrug im besten Fall knapp vier Prozent, wovon man rund zwei Prozent Inflation abziehen muss. Auch wenn Preise steigen, erfolgt dies nur langsam, wie das durchschnittliche Preiswachstum von Einfamilienhäusern belegt: ein Prozent. Allerdings gibt es starke regionale Unterschiede. Um die aktuell interessanten Immobiliengegenden zu sehen, verweisen wir auf den Abschnitt Regionale Unterschiede: Immobilienpreise nach Städten & Regionen.

Werden die Immobilienpreise in den nächsten 10 Jahren steigen?

Wenn der Immobilienmarkt sich 2025 tatsächlich erholt, werden die Preise in den Folgejahren kontinuierlich steigen. Allerdings in einem anderen Tempo, als man es vor 2022 kannte. Doch 2030 und 2033 lauern schon die nächsten Gefahren: die Energieeffizienzklassen. Die Gebäude, die nicht der Klasse D bis 2033 entsprechen, werden im Wert sinken, bei effizienteren Immobilien ist es dagegen umgekehrt.

Wie ist die Prognose für Immobilienpreise bis 2030 und 2040?

Bis 2030 ist mit einem Anstieg der Immobilienpreise zu rechnen, vorausgesetzt, es erfolgen keine weiteren geopolitischen oder wirtschaftlichen Krisen. Allerdings werden sie im besten Fall das Niveau von 2022 erreichen. Zusätzlich ist 2030 das Stichjahr, an dem alle Wohnimmobilien mindestens der Effizienzklasse E entsprechen müssen. Die Preise der Immobilien, die dieses Ziel verfehlen, werden stagnieren oder sinken. Bis 2040 werden die energetischen Anforderungen den Markt bestimmen, eine Spaltung der Immobilien in Klima-Gewinner und ‑Verlierer ist zu erwarten.

Sind die Immobilienpreise aktuell stabil oder volatil?

Die Preise sind aktuell stabil bzw. sie stagnieren. Nach rund zwei Jahren Preisverfall wird das Jahr 2025 als Phase der Trendwende gesehen. Ab 2026 sollten die Immobilienpreise vorsichtig wieder anziehen, allerdings wird es noch Jahre dauern, bis sie das Niveau von 2022 und davor wieder erreicht haben.

Wann werden die Immobilienpreise wieder sinken?

Es ist unwahrscheinlich, dass die Immobilienpreise insgesamt sinken. Vielmehr wird sich der Markt und somit die Preisentwicklung in zwei Kategorien trennen. Der Grund dafür sind die Nachhaltigkeitsbestimmungen, wonach alle Wohnimmobilien 2030 und 2033 den Effizienzklassen E und D entsprechen müssen. Die Immobilienpreise energetisch sanierter Gebäude werden steigen, die von unsanierten oder energetisch schlechter gestellten, werden stagnieren oder sinken.

Wann steigen die Immobilienpreise voraussichtlich wieder deutlich an?

Mit einer deutlichen Preissteigerung von Immobilien ist in den kommenden Jahren, außer für energetisch absolut hochwertige, nicht zu rechnen. Dafür sind die Zinsen noch zu hoch. Zur Erinnerung, bis 2022 lag der Leitzins bei Null Prozent und die Kreditzinsen für Immobilien bei einem Prozent. Das hat die rasanten Preissteigerungen der 10er Jahre bedingt. Eine Rückkehr zu diesem Zinsniveau ist derzeit nicht absehbar.

Wie haben sich die Immobilienpreise in den letzten 10 Jahren entwickelt?

Die Entwicklung der Immobilienpreise der letzten 10 Jahre lässt sich mit drei Stichworten zusammenfassen: Boom, Bust und Erholung. 2015 beschloss die EZB, die Leitzinsen auf Null Prozent zu senken, womit das Transaktionsvolumen und somit die Immobilienpreise in die Höhe schnellten. Durchschnittlich stiegen Immobilienpreise von 2015 bis 2021 um 42 Prozent, in Top-Lagen sogar um 72 Prozent. 2022 erfolgte der Zinsschock, von heute auf morgen hob die EZB die Zinsen auf vier Prozent an. Dadurch stürzten die Preise ein, ab Ende 2024 waren erste Anzeichen einer Preisstabilisierung zu erkennen.

Wie werden sich Immobilienpreise entwickeln?

Das kommt auf die Periode und die Art der Immobilien an. Bis 2026 ist nicht mit nennenswerten Steigerungen zu rechnen, vielmehr befindet sich der Markt nach der Krise der letzten zwei bis drei Jahren auf dem Weg der Besserung. Mit den ab 2030 strikten Nachhaltigkeitsvorgaben droht der Markt sich in zwei zu spalten: Energetisch gut und schlecht gestellte Immobilien. Die Preise der energetisch wertvollen oder hochwertigen werden steigen, während die der energetisch schlechter gestellten sinken oder bestenfalls stagnieren werden.

Was beeinflusst die Entwicklung der Immobilienpreise aktuell am stärksten?

Die Höhe der Zinsen und die Bautätigkeit. Aufgrund hoher Zinsen ist die Nachfrage nach Immobilien gedrosselt. Ebenfalls wegen hoher Zinsen, aber auch hohen Baustoffpreisen und mangelnden Handwerker:innen, ist die Bautätigkeit stark eingeschränkt. Somit ist nicht mit einer Erhöhung des Angebots zu rechnen, was die Preise von Immobilien nach unten beeinflussen könnte.

Wie beeinflussen die aktuellen Bauzinsen die Immobilienpreise?

In einem Wort: stark. Auch wenn die Leitzinsen zu einem verträglichen Niveau von etwas über 2 Prozent zurückgekehrt sind, so liegen die effektiven Kreditzinsen bei 3 bis 4 Prozent. Das ist eine Höhe, die in wirtschaftlich unsicheren Zeiten viele Haushalte oder Personen vorsichtig bei 10 oder 20 jährigen Verpflichtungen werden lassen. Dasselbe gilt für institutionelle Investor:innen. Das Ergebnis ist ein Rückgang der Nachfrage, was sich dämpfend auf Immobilienpreise auswirkt.

Ist jetzt ein guter Zeitpunkt, um Immobilien zu kaufen oder zu verkaufen?

Diese Antwort ist schwer zu beantworten, da Immobilienkäufe stark von der finanziellen Situation und den jeweiligen Objekten oder Immobilien-Projekten abhängen. Auch spielt der Standort und dessen erwartete Entwicklung eine wichtige Rolle. In den letzten Jahren war der Markt einerseits käuferfreundlich, allerdings waren die Zinsen sehr hoch. Aktuell haben sich die Zinsen auf einem verträglicheren Niveau stabilisiert, allerdings zwingen die Nachhaltigkeitsbestimmungen die eventuellen Sanierungen einzupreisen. Auch wer ein interessantes Objekt gefunden hat und über die nötigen Mittel verfügt, sollte sich fachkundig beraten lassen.

Was sind die regionalen Unterschiede bei Immobilienpreisen in Deutschland?

Allgemein gesehen, sind die großen Ballungszentren immer ein sicherer Hafen für Immobilien-Investitionen. Interessanter als diese haben sich jedoch die B- und C‑Städte im Laufe des Preisrückgangs der letzten zwei Jahren erwiesen sowie deren Umfeld. Dort hielten die Preise besser der Krise stand. Die ländlichen Regionen leiden grundsätzlich unter einem Abzug der Bevölkerung, wobei es viele Ausnahmen gibt. Bis 2040 werden die östlichen Bundesländer viel an Bevölkerung verlieren, während die südlichen wachsen, was sich jeweils negativ und positiv auf die Immobilienpreise auswirken wird.

Wo sind die Immobilienpreise am niedrigsten in Deutschland?

In Ostdeutschland finden sich die niedrigsten Immobilienpreise. Von den Top 20 der günstigsten Regionen sind 16 in den neuen Bundesländern. Das Top 3 der niedrigsten Immobilienpreise nach Landkreisen ist:

- Vogtlandkreis (Sachsen): 917 €/m² – gilt als die günstigste Region Deutschlands

- Landkreis Greiz (Thüringen): 951 €/m²

- Erzgebirgskreis (Sachsen): 995 €/m²

Wo sind die Immobilienpreise am höchsten in Deutschland?

Im Zentrum der Metropolregionen, allen voran München, gefolgt von Frankfurt am Main, Berlin, Hamburg und Stuttgart. Hier lagen die Quadratmeterpreise für Eigentumswohnungen im 2. Quartal 2025 zwischen 9.000 und 6.000 Euro pro Quadratmeter.

Wo sind Immobilien aktuell noch vergleichsweise günstig?

In den B- und C‑Städten finden sich noch Immobilien mit einem vergleichsweise guten Preis-Leistungsverhältnis. Zu den interessanten B‑Städten zählen u.a. Leipzig, Dresden, Köln, Bremen, Dortmund oder Nürnberg. Bei den C‑Städten stechen Rostock, Kiel, Mainz, Potsdam oder Freiburg im Breisgau hervor. Allerdings gibt es Unterschiede je nach Immobilientyp: In Köln sind z.B. Einfamilienhäuser teurer als Wohnungen.

Wie unterscheiden sich die Preisentwicklungen von Häusern und Wohnungen?

Allgemein gesprochen sind Einfamilienhäuser teurer als Eigentumswohnungen. Zusätzlich sind sie in der Regel teurer im Unterhalt, es sei denn, es sind energetisch hochwertige Bauten. In den Städten Dresden, Stuttgart und Düsseldorf beträgt das Verhältnis zwischen den Preisen von Häusern zu Wohnungen in etwa 1 zu 0,7. Diese Regel gilt jedoch nicht überall, in manchen Städten ist es umgekehrt. Siehe dazu den Abschnitt Regionale Unterschiede: Immobilienpreise nach Städten & Regionen.

Wie entwickeln sich die Mieten im Vergleich zu den Kaufpreisen?

Anders als Kaufpreise und unabhängig von deren Entwicklung steigen Mieten stabil und oft sogar zügig an. Grund dafür ist der mangelnde Wohnraum, besonders in Metropolregionen und Großstädten. Immobilien können z.B. seit 2022 rund 30 Prozent ihres Werts verloren haben, das wird die Miete nicht daran hindern, in derselben Periode um 15 Prozent zu steigen. Allerdings gibt es je nach Standort Abweichungen, siehe dazu ebenfalls den Abschnitt Regionale Unterschiede: Immobilienpreise nach Städten & Regionen.

Wie wirkt sich die Energieeffizienz einer Immobilie auf den Preis aus?

Schon heute ist die Preisentwicklung der Immobilien der Energie-Effizienklasse A+ bis B weit vorteilhafter als die der Klassen C und D, von den nachstehenden Klassen ganz zu schweigen. Um genaueres darüber zu erfahren, empfehlen wir diesen Artikel von Wüest Partner.

Wie kann ich die aktuelle Entwicklung der Immobilienpreise verfolgen?

Um die Entwicklung der Immobilienpreise zu verfolgen, gibt es mehrere Möglichkeiten. Zum einen veröffentlichen die Städte und Landkreise entsprechende Berichte, allerdings sind diese meist jährlich. Wer aktuelle Preise und vor allem fundierte Prognosen über deren Entwicklung je nach Standort, Umfeld, Region und Regularien erhalten will, dem werden Publikationen von Immobilienberatungen empfohlen oder wie im Fall von Wüest Partner, digitale Lösungen wie das Modul Wüest Reports aus der Real Estate Plattform Wüest Dimensions.

Welche Faktoren führen zu einer Trendwende bei den Immobilienpreisen?

Diese Frage lässt sich pauschal schwer beantworten, aber hier ein Versuch. Immobilienpreise resultieren aus einem Zusammenspiel von vielen Faktoren. Die wichtigsten sind die Höhe der Kreditzinsen, das Verhältnis zwischen Angebot und Nachfrage, die Bautätigkeit, die wirtschaftliche Entwicklung sowie die gesetzlichen Bestimmungen, wie z.B. aktuell die Nachhaltigkeitsanforderungen. Wenn bei einem oder mehreren dieser Faktoren eine unerwartete Veränderung geschieht, gerät das Zusammenspiel aus den Fugen und führt zu einer Trendwende. Das beste Beispiel war der plötzliche Anstieg der Leitzinsen im Herbst 2022. Das leitete einen rasanten Preissturz ein, von dem sich der Markt bis heute nicht erholt hat.

Wie wird der Wert einer Immobilie bestimmt?

Der Wert einer Immobilie hängt grundsätzlich von ihrer Größe, ihrem Zustand, ihrem Standard, ihrer Lage und ihrer Ausstattung ab. Allerdings spielen externe Faktoren wie Marktlage, Höhe der Zinsen, Angebot an vergleichbaren Immobilien, demografische und wirtschaftliche Trends eine wichtige und manchmal wichtigere Rolle. Mehr dazu findet sich in diesem Artikel. Die Bewertung von Immobilien ist ein eigener Beruf, Wüest Partner bietet z.B. professionelle Bewertungen für institutionelle Investor:innen und andere Player:innen der Immobilienbranche.

Warum unterscheiden sich Immobilienpreise je nach Stadtteil so stark?

Weil Immobilienpreise sich stark nach Angebot und Nachfrage richten und manche Stadtteile gepriesener als andere sind. In Städten einer gewissen Größe haben sich seit jeher “bessere” und “schlechtere” Viertel entwickelt, gute Beispiele dafür sind der Grunewald in Berlin, Blankenese in Hamburg oder Bogenhausen in München. Die Beispiele sind die von Villenvierteln, genauso gepriesen können jedoch angesagte oder Künstlerviertel sein wie Schwabing oder Kreuzberg. Viertel in der Nähe von Industriegebieten, Bahnhöfen, Autobahnen werden in der Regel weniger geschätzt.

Welche Rolle spielen Angebot und Nachfrage für Immobilienpreise?

Angebot und Nachfrage sind von kritischer Bedeutung für Immobilienpreise. Herrscht ein Überangebot an Immobilien, werden die Preise sinken, damit Verkäufer:innen ihr Objekt veräußern können. Ist das Angebot zu gering im Vergleich zur Nachfrage, können Eigentümer:innen höhere Preise aufrufen, da die Chance Käufer:innen zu finden im selben Maße steigt.

Wie beeinflussen Neubautätigkeit und Wohnraummangel die Preise?

Beide Faktoren beeinflussen weniger Immobilienpreise als Miethöhen. Neubautätigkeit wird die Menge an verfügbarem Wohnraum erhöhen, was potentiellen Mieter:innen eine größere Auswahl bietet. Umgekehrt, wenn Wohnraum fehlt, wie aktuell in den Metropolregionen, können Eigentümer:innen ohne Furcht vor Leerstand höhere Mieten verlangen. Auf Immobilienpreise hat Wohnraummangel wenig Einfluss. Seit über 10 Jahren herrscht Wohnungsmangel in Deutschland – und trotzdem geschah der Preiseinbruch der letzten zwei Jahre. Da die Bautätigkeit in Deutschland gering ist, lässt sich der Einfluss auf Preise nicht feststellen. In Ländern, in denen die Bautätigkeit mit dem Bedarf Schritt hält, lassen sich weniger volatile Immobilienpreise feststellen, wie z.B. in Wien.

Welche Auswirkungen haben staatliche Förderungen oder Regulierungen auf Immobilienpreise?

Regulierungen können einen hohen Einfluss auf Preise haben, wie die derzeitigen Nachhaltigkeitsbestimmungen zeigen. Schon jetzt entwickeln sich die Preise von Immobilien mit der Effizienzklasse A+ bis B um einiges besser, als die mit schlechteren Effizienzklassen. Staatliche Förderungen für den Erwerb oder Bau von Immobilien haben natürlich einen Effekt auf Immobilienpreise, allerdings hält deren Wirkungsgrad von der Ausgestaltung der Förderung ab. So würde beispielsweise ein Null Kreditzins für die gesamten Baukosten öfter in Anspruch genommen werden, als ein Zuschuss von fünf Prozent und damit mehr Wirkung zeigen.

Wie wirken sich Zuwanderung und Demografie auf die Immobilienpreise aus?

Zuwanderung und Bevölkerungsentwicklung beeinflussen eher die Mietpreise als die Immobilienpreise. Aktuell herrscht in Deutschland ein hoher Zuzug von Einwanderer:innen, 2024 und 2023 waren es rund 400.000 und 650.000, was den Abwärtstrend der Immobilienpreise nicht verhindert hat. Allerdings hat sich der Wohnraummangel verschärft, was sich direkt auf die Entwicklung von Mietpreisen auswirkt.

Wie sieht die Preisentwicklung für Gewerbeimmobilien aus?

Die Preisentwicklung der Gewerbeimmobilien hängt von der Art des Objektes ab. Aktuell erfahren Logistik- und Industrie-Immobilien Aufwind, während Büro- und Einzelhandel-Flächen das Gegenteil erleben. Zusätzlich hat der Zinssprung 2022 viele Projekte in Entwicklung gebremst oder sogar gestoppt, wodurch der Markt für Gewerbeobjekte zusätzlich unter Druck geriet.

Lohnt sich aktuell der Kauf von Bestandsimmobilien mit Sanierungsbedarf?

Ob sich der Erwerb von Bestandsimmobilien mit Sanierungsbedarf rentiert, hängt von mehreren Faktoren ab und lässt sich nicht allgemein beantworten. Es hängt zum einen von der Immobilie selbst ab, zum anderen von der oder den Personen, die den Erwerb planen. Wenn sich z.B. eine gut gelegene Bestandsimmobilie findet und genug Kapital vorhanden ist, die nötigen Arbeiten sich rasch und für einen annehmbaren Preis realisieren lassen, dann ist womöglich die Operation empfehlenswert. In diesem Beispiel würde es jedoch reichen, wenn die Arbeiten sich nicht zeitnah umsetzen lassen oder sie zu teuer sind, um das Vorhaben unrentabel zu machen.

Wie kann ich regionale Immobilienpreis-Daten und Prognosen erhalten?

Um sich über regionale Immobilienpreise und insbesondere Entwicklungs-Prognosen zu informieren, sind Berichte empfehlenswert oder digitale Tools, die eine große Menge an Daten aggregieren. Dies bieten Immobilienberatungsfirmen wie Wüest Partner mit seinen Berichten zum deutschen Immobilienmarkt oder zu regionalen Märkten. Wüest Partner entwickelt aber auch digitale Lösungen wie Wüest Reports, ein Immobilienpreis-Modul, das Teil der Real Estate Management Plattform Wüest Dimensions ist.

Wie kann ich den Wert meiner Immobilie schnell und zuverlässig einschätzen lassen?

Zum einen finden sich im Internet zahlreiche kostenlose Immobilienbewertungen, deren Qualität sich für Nutzer:innen jedoch nur schwer einschätzen lässt. Denn Bewertungen hängen in erster Linie von der Menge und Qualität der Daten ab. Diese sind aber bei kostenlosen Angeboten nur selten einsehbar. Zusätzlich besteht das Risiko, dass Anbieter:innen von kostenlosen Bewertungen, es auf die Kontaktdaten der Nutzer:innen abzielen. Das Ziel: potentielle Kund:innen finden. Der Vorteil solcher Angebote: Sie liefern schnell Ergebnisse, die mitunter nicht vollkommen neben dem realen Wert liegen. Allerdings hängt der Wert einer Immobilie von so vielen Aspekten ab, dass ohne eine Vor-Ort-Besichtigung keine belastbaren Bewertungen möglich sind. Für eine zuverlässige Bewertung, insbesondere von größeren Portfolien, sind professionelle Immobilienbewerter:innen zu empfehlen.

Wie kann ich von aktuellen Immobilienpreise-Trends profitieren?

Wer über die nötigen Finanzmittel verfügt oder nur einen geringen Anteil des Kaufpreises über einen Kredit finanzieren muss, kann bei der aktuellen Lage der Immobilienpreise wahrscheinlich gute Gelegenheiten wahrnehmen. Allerdings ist zu beachten, dass der finanzielle Aufwand einer eventuellen energetischen Sanierung einzupreisen ist, da die Nachhaltigkeitsbestimmungen eine immer größere Rolle spielen. Zusätzlich müssen die Arbeiten zeitnah umgesetzt werden können, was je nach Region nicht immer möglich ist.

Wie funktioniert eine Immobilienpreis-Karte bzw. ein Marktbericht?

Immobilienpreis-Karten und Marktberichte bestehen aus einer Sammlung von relevanten Daten, die verständlich für Nutzer:innen aufbereitet werden. Zusätzlich bieten sie Analysen von Expert:innen an sowie meist weiterführende Literatur oder Anlaufstellen, um sich tiefer mit der jeweiligen Materie zu beschäftigen. Karten und Berichte können heute in Papierform oder digital angeboten werden. Immer öfter verwenden Autor:innen oder Herausgeber:innen solcher Karten und Berichte interaktive Darstellungsformen, damit Nutzer:innen, die für sie relevanten Informationen und Erkenntnisse selbst auswählen können.

Was sollten Immobilienprofis 2025 besonders beachten?

Da sich die Entwicklung des Immobilienmarktes 2025 an einem Scheideweg befindet, aber die Richtung – Auftrieb oder Stagnation – noch nicht feststeht, sollten Immobilienprofis keine Entscheidungen von allzu großer Tragweite treffen. Vielmehr lohnt es sich abzuwarten und Strategien für das Andauern der mittelmäßigen Marktlage zu entwickeln.

Wie kann Wüest Partner bei Marktanalysen und Entscheidungsfindung unterstützen?

Wüest Partner kann durch Analysen auf viele Arten helfen, auch bei Entscheidungsprozessen. Zum einen bei der Standortwahl, bei der Einschätzung von klimatischen Risiken für Gebäude, bei der Bewertung von Immobilien, bei der Erarbeitung von CO2-Absenkpfaden oder der Entwicklung von ESG-Strategien.

Was bedeutet eine Rezession für Immobilienpreise?

Eine Rezession der wirtschaftlichen Aktivitäten bedeutet in der Regel nichts Gutes für Immobilienpreise. Je länger sie anhält, desto negativer die Auswirkungen. Rezessionen mindern auf kurz oder lang die Menge an verfügbarem Geld, wodurch vorsichtiger damit umgegangen wird. Instandhaltungs- und Sanierungsarbeiten werden aufgeschoben, was sich mittelfristig auf den Wert der Immobilie auswirkt.

Kontaktieren Sie unsere Expert:innen für weitere Insights.

Alle Wissensartikel von Wüest Partner

Immobilienbewertung

- Immobilienbewertung: Alles, was Sie darüber wissen müssen. Lesen.

- Immobilienwert ermitteln: Methoden und Faktoren, die berücksichtigt werden sollten. Lesen.

- Immobilienbewertung online: Schnell, einfach und präzise. Lesen.

- Ertragswertverfahren Immobilien: Berechnungsbeispiel & Tipps. Lesen

Immobilienberatung

- Die Vorteile und Herausforderungen der Immobilienberatung. Lesen.

- Die Vorteile einer Nachhaltigkeitsberatung für Investor:innen und Eigentümer:innen. Lesen.

Immobilienentwicklung

Asset und Portfolio Management

- Effektives Asset Portfolio Management – So optimieren Sie Ihre Investitionsentscheidungen. Lesen.

- Vom Einzelobjekt zum Portfolio: Der erfolgreiche Aufbau Ihres Immobilienportfolios. Lesen.

- Mit einem erfolgreichen Asset Management Ihre Immobilienziele erreichen. Lesen.

- Warum Immobilieninvestments trotz steigender Preise eine gute Investitionsmöglichkeit darstellen. Lesen.

- Immobilienmanagement 2024: Trends, Herausforderungen und effektive Strategien. Lesen.

Immobiliensoftware

Nachhaltigkeit

- Nachhaltigkeit wird in der Immobilienwirtschaft immer wichtiger. Lesen.

- Was sind ESG-konforme Immobilien? Lesen.

- Vorteile einer BREEAM-Zertifizierung bei Immobilien. Lesen.

- Alles über Energieausweise, die Identitätspapiere für Immobilien. Lesen.

- Due Diligence: Sorgfältige Prüfung für Ihre Immobilieninvestitionen. Lesen.

- Energetisch sanieren: Alles, was Sie dazu wissen müssen. Lesen.

- Energieeffizienzklassen für Häuser: Der ultimative Leitfaden. Lesen

Immobilienwirtschaft

- Chancen und Herausforderungen der Immobilienwirtschaft: Lichtblicke in Zeiten von Schatten. Lesen.