Vom Einzelobjekt zum Portfolio: Der erfolgreiche Aufbau Ihres Immobilienportfolios

Inhaltsverzeichnis

- Was sind Immobilienportfolios?

- Welche Vorteile bieten Immobilienportfolios?

- Planung ist alles: Wie Sie eine Strategie für den Aufbau Ihres Immobilienportfolios entwickeln

- Der Aufbau eines nachhaltigen Immobilienportfolios

- Risikominimierung bei Immobilieninvestitionen: Die Diversifikation im Immobiliensektor

- Ein Immobilienportfolio aufzubauen braucht das richtige Know-How

Ein Sprichwort sagt: Es ist nicht schwer Geld zu verdienen, es ist schwer es zu behalten. Ein Zitat des US-Staatsgründers Benjamin Franklin ergänzt diesen Gedanken: “Hüte Dich vor kleinen Ausgaben. Ein kleines Leck kann ein großes Schiff zum Sinken bringen.” Warum diese zwei Zitate am Anfang eines Artikels zum Aufbau des Immobilienportfolios?

Weil ein Portfolio nichts anderes als eine Form des Vermögensaufbaus ist, um sich neben dem Lohn ein zusätzliches Einkommen, eine Altersvorsorge oder steuerliche Vorteile zu sichern. Dabei ist die Fähigkeit ausschlaggebend, aus der Immobilie Rendite zu generieren – und das hängt vom Umgang mit Kosten und Ausgaben ab. Das gilt besonders für Personen ohne Startkapital, die auf einen Kredit zurückgreifen. Wer finanziell gut ausgestattet ist, dem fällt der Aufbau eines Portfolios wesentlich leichter.

Aber egal woher das Startkapital kommt, es ist beim Aufbau eines Portfolios nur die halbe Miete: Die Wahl der Objekte bestimmt das Potential des Portfolios, sie ist Grundstein und Weichenstellung zugleich. In weiterer Folge ist es genauso wichtig, aus den Immobilien Überschüsse zu generieren, die Drittfinanzierungen so klein wie möglich halten. Denn auch große Immobilienportfolios gehen unter, wenn sie zu sehr von Fremdkapital abhängen. Der spektakuläre Fall des Benko-Imperiums zeigt das nur zu gut.

In diesem Beitrag zeigen wir Strategien für Immobilieninvestitionen mit dem Aufbau eines Immobilienportfolios und die Fallstricke sowie Fehler, die es zu vermeiden gilt. Es ist eine Kunst, die einerseits Erfahrung und Wissen benötigt, andererseits unternehmerisches Denken und ein glückliches Händchen. Kenntnisse von Marktanalyse, Diversifikation im Immobiliensektor, Risikominimierung bei Immobilieninvestitionen und Kapitalwachstum sind sicherlich hilfreich, aber in letzter Instanz wird der erfolgreiche Aufbau des Immobilienportfolios vom Können der handelnden Personen abhängen.

Was sind Immobilienportfolios?

Sobald eine Person oder eine Firma mehrere Immobilien ihr Eigentum nennt, ist der Begriff Portfolio erlaubt. Sicherlich ist der Begriff bei größeren Beständen üblicher, aber streng genommen kann auch jemand mit nur einer Handvoll Immobilien Halter:in eines Portfolios sein.

Die entscheidende Frage dabei: Handelt es sich um verschiedene Immobilienarten? Das ist das ausschlaggebende Merkmal, das eine Sammlung ähnlicher Objekte von einem Immobilienportfolio unterscheidet. Dieses enthält Objekte unterschiedlicher Natur, um das Risiko zu streuen und ein Portfolio dadurch krisenresistenter zu machen.

Anhand eines Beispiels ist dieser Kerngedanke leichter erklärt: Eine Privatperson mit sieben Wohnungen in einem Gebäude hat noch kein Portfolio. Wenn sie aber drei Wohnungen, zwei Gewerbelokale und zwei Stellplätze besitzt, so handelt es sich um ein Portfolio, da die Objekt-Typen unterschiedlich sind. Dadurch ist das Risiko eines Mietausfalls gestreut oder von anderen Überraschungen, wie z.B. einer Gesetzesänderung, die Mieten für Wohnungen deckelt. Allerdings: Ab einer gewissen Menge an Objekten ist die Trennschärfe dieser Definition verwässert.

Denn wer mehrere Hundert Wohneinheiten hat, ist eigentlich nicht Halter:in eines Portfolios, sondern Großeigentümer:in. Allerdings fallen sehr wahrscheinlich die vielen Wohnungen so unterschiedlich aus, dass von unterschiedlichen Objekttypen gesprochen werden kann. In diesem Beispiel würden Expert:innen dem Portfolio eine zu geringe Risikostreuung attestieren, da alle Einheiten ähnlich wären.

Beispiele von Immobilienportfolio-Halter:innen

Hier sind Beispiele klassischer Halter:innen von Immobilienportfolios:

- Wohnungsunternehmen: Egal ob privat, kommunal oder genossenschaftlich organisiert, Wohnungsunternehmen sind per Definition Eigentümer von Portfolios: Immobilien sind ihr Kerngeschäft. Allein die Menge und räumliche Streuung ihrer Einheiten machen sie diversifiziert. Auch verfügen viele Wohnhäuser, besonders in Ballungszentren, über Gewerbeeinheiten und Stellplätze, was die Diversifikation des Portfolios weiter erhöht. Hier ein paar Beispiele großer Wohnungsfirmen:

- Vonovia SE ist die größte private Wohnungsfirma Deutschlands mit 548.524 Wohneinheiten, 164.330 Garagen und Stellplätzen sowie 8.838 gewerblichen Einheiten. Ihr Umsatz betrug 2022 über 5 Mrd. Euro

- SAGA GmbH in Hamburg ist mit 138.000 Wohnungen und 1.800 Gewerbelokalen die größte kommunale Wohnbaugesellschaft. 2022 belief sich der Umsatz auf 1,1 Mrd. Euro.

- Die Aufbau Dresden eG ist die größte Genossenschaft im Bereich Wohnungsbau: Ihren Mitglieder:innen gehören 17.000 Wohnungen, 2.907 Stellplätze, 1.913 Garagen und 190 Gewerbeeinheiten. Damit erwirtschaftete sie 2022 einen Umsatz von 100 Mio. €

- Fonds: Immobilienfonds versprechen Anleger:innen eine feste Rendite und müssen deswegen das Risiko breitestmöglich streuen. Typischerweise investieren sie in unterschiedliche Gewerbeobjekte, wie Büros, Hotels, Einkaufs- und Logistikzentren. Wohnimmobilien gehören ebenfalls zu einem gesunden Mix, es sei denn, es handelt sich um einen reinen Wohnfonds. Zu den größten Immobilienfonds gehören Deka-Immobilien, Uniimmo und Hausinvest, die zusammen mit rund 40 Mrd. Euro bewertet sind.

- Corporate Real Estate Management (CREM), auf Deutsch betriebliches Immobilien-Management: Bezeichnet die Verwaltung aller Liegenschaften größerer Unternehmen oder Konzerne, das eine zusätzliche Einnahmequelle jenseits ihres Kerngeschäfts darstellt. Aus demselben Grund also, der Portfolios für Privatpersonen interessant macht. Hier ein paar Beispiele:

- Die Allianz Versicherung, Umsatz von 162 Mrd. Euro, hält ein Immobilienportfolio von über 50 Mrd. Euro. Die Verwaltung von 1,7 Bn. Euro von Immobilien-Investor:innen ist eine zusätzliche Einnahmequelle fern des Versicherungsgeschäfts.

- ÖPNV-Firmen erwirtschaften im Schnitt 5 bis 10 % ihres Umsatzes mit der Vermietung von Gewerbeflächen, bei der DB sind es sogar 20 % (siehe weiter unten).

- Lebensmittelketten erhöhen ebenfalls ihre Einnahmen und Frequenz dank Gewerbeflächen und gehen seit ein paar Jahren von Mieten zum Eigentum ihrer Flächen über: Sie bauen auf hohem Niveau ein Immobilienportfolio auf. Ziel ist es, den Ausbau dieser und z.B. Wohnraum in Ballungszentren anzubieten.

- Profitable Unternehmen legen traditionell ihre Überschüsse in Immobilien an, da diese langfristig als eine der sichersten Investitionen gelten. Folglich gehören die Eigentümer:innen solcher Unternehmen, egal ob Einzelpersonen oder Familien, zu den größten Eigentümer:innen Deutschlands. Gute Beispiele sind die Brüder Albrecht (Aldi), die Samwer-Brüder (Rocket Internet) oder die Familie Otto (Otto Versand). Einen Überblick über den Wandel von Unternehmer:innen zu Portfolio-Eigentümer:innen bietet dieser Artikel.

- Public Real Estate Management (PREM): Gemeinden sind Eigentümer einer Vielzahl unterschiedlicher Liegenschaften, zu denen auch mittelbar Wohnobjekte gehören. Allerdings sind diese in der Regel in kommunalen Firmen ausgelagert (siehe oben). Zu den weiteren Immobilien gehören Verwaltungsgebäude, Schulen, Parks, Sporteinrichtungen und vieles mehr. Kommunen stehen vor der Herausforderung, ein sehr diversifiziertes Portfolio wirtschaftlich und transparent zu verwalten. Als Beispiel der Dimensionen: Berlin besitzt 5.400 Gebäude mit einer Gesamtfläche von 62 Mio. Quadratmetern.

Grafik: Das Immobilienportfolio der Stadt Berlin, 2022

Zusätzliche Beispiele atypischer Immobilienportfolios mit deren Bandbreite:

- Deutsche Bahn: Aktuell besitzt das Transportunternehmen 1,2 Mrd. Quadratmeter Immobilienfläche in Deutschland. Von den 5.400 Bahnhöfen und Haltestellen gehören ihr nur noch 670 sogenannte Empfangsgebäude, der Rest wurde seit dem Jahr 2000 an Kommunen und Investor:innen verkauft, was dem krisenanfälligen Unternehmen regelmäßig frisches Kapital brachte. Die Vermietung der Geschäftslokale in den eigenen Gebäuden macht immerhin rund 20 % des Umsatzes von 56 Mrd. Euro aus (2022).

- Kirchen: Mit rund 150.000 Gebäuden gehören die Kirchen sicherlich zu den größten Immobilien-Eigentümern Deutschlands. So besaß 2023 die evangelische Kirche nach Angaben des EKD 21.000 Kirchen, 17.000 Pfarrhäuser, 13.000 Gemeindezentren und 14.000 weitere Gebäude wie Kindergärten, Pflegeheime, Krankenhäuser und Schulen. Die katholische Kirche kommt auf 33.350 Kirchen, 30.500 Pfarrhäuser, 22.000 Gemeindezentren und weitere 23.000 Gebäude. Insgesamt wird das Immobilienvermögen der Kirchen auf 108 Mrd. Euro geschätzt. Wohlbemerkt: Bei der Akquise hatten sie viele Jahrhunderte Vorsprung.

Welche Vorteile bieten Immobilienportfolios?

Hier muss zwischen Privatpersonen sowie kleineren Anleger:innen und institutionellen Investor:innen unterschieden werden. In diesem Abschnitt begrenzen wir uns auf Privatpersonen, für institutionelle Akteur:innen verweisen wir auf diesen Artikel[1] . Für Privatpersonen sind Immobilienportfolios aus folgenden Gründen interessant: Sie erlauben einen Vermögensaufbau, die Nutzung von Steuervorteilen, eine Altersvorsorge und sichere Einnahmen.

Immobilien als Vermögensaufbau

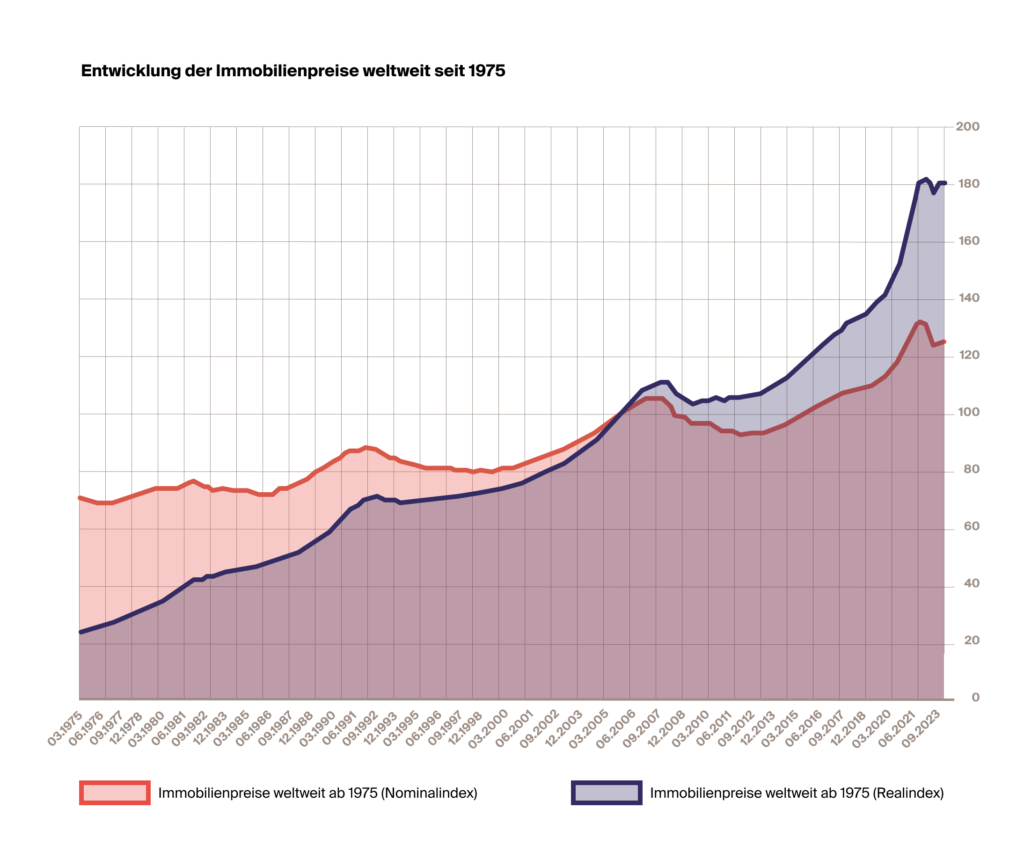

Auch wenn der Immobilienmarkt Fluktuationen unterliegt, wie der aktuell starke Preisrückgang zeigt, so ist langfristig mit einem Wertzuwachs zu rechnen, wie die u.a. weltweite Entwicklung der Immobilienpreise seit 1975 verdeutlicht.

Auf Deutschland und die letzten sieben Jahre begrenzt, wirkt die Entwicklung ähnlich solide (siehe nachstehende Grafik). Sie stellt die Preisentwicklung von Eigentumswohnungen in unterschiedlichen Gebietstypen dar, von den Top‑7 Ballungszentren bis zu ländlichen und dünn besiedelten Regionen. Trotz der aktuellen Krise entwickelte sich der am wenig attraktivste Gebietstyp, den städtischen Kreisen, um stattliche 40 %. In den Metropolen lag der Zuwachs bei 75 %.

Die Erkenntnis: Immobilien sind eine renditeträchtige und, vor allem auf lange Sicht gesehen, krisenresistente Anlage. In der oben dargestellten Grafik sind aus 100 Euro, die 2016 investiert wurden, sieben Jahre später zwischen 140 und 175 Euro geworden. Das sind durchschnittliche Werte, die auch nicht die Kosten der Immobilie mit einberechnen. Da diese meist mit fünf bis zehn Prozent des Kaufpreises veranschlagt werden, bleibt jedoch ein solider Überschuss.

Steuerliche Aspekte bei Immobilieninvestitionen kennen und nutzen

Immobilien, die zur Vermietung erworben werden, bieten zahlreiche steuerliche Vorteile. Das betrifft besonders vermietete Objekte und zuallererst die Einkommenssteuer: Bei einem Rechenbeispiel der Interhyp-Bank mit einer Wohnung im Wert von 300.000 Euro wären immerhin 3.000 Euro jährlich absetzbar. Auch die Kosten des Kredits, Maklerprovision und Notargebühren lassen sich als Werbeausgaben abziehen.

Altersvorsorge sichern

Mit dem Eintritt ins Rentenalter sinkt in Deutschland das monatliche Einkommen eines Angestellten um 30 bis 40 %. Besonders für kleinere Einkommen kann das zu starken Einbußen der Lebensqualität führen. Der über die Jahre ins Rentensystem eingezahlte Betrag steht selten im Verhältnis zur ausgezahlten Summe. Wer aber Immobilien erworben hat, darf sich über Mieteinnahmen im Alter freuen. In diesem Fall sollte das Vorhaben so strukturiert sein, dass nicht sofort Erträge generiert werden, sondern diese in das Abbezahlen des Kredits fließen. Das ermöglicht auch Personen mit weniger Vermögen, dieses Ziel zu verfolgen.

Generierung von Mieteinnahmen

Besonders Wohnimmobilien bieten sichere Einnahmen. Auch wenn die Rendite im Vergleich zur Investition im unteren einstelligen Prozentbereich liegt und sie daher, wie aktuell, unter der Inflationsrate wären. Allerdings geht es bei kleinen Portfolien immer um den Einzelfall: Wurde das Objekt günstig erworben oder waren die Kreditkonditionen gut? Soll es einer langjährigen Vermietung dienen oder als Ferienobjekt? Steht es an einem begehrten Standort, mit überdurchschnittlichen Wertsteigerungen, die sich auf die Miete auswirken? Befinden sich in dem Portfolio nicht nur Wohn‑, sondern auch Gewerbeimmobilien, die eine höhere Rendite generieren? Oder Stellplätze, die ein vorteilhaftes Verhältnis zwischen Investition und Ertrag bieten, bei geringeren Instandhaltungskosten?

Bei kleineren Portfolien sind pauschale Aussagen über deren Rendite schwer zu treffen, diese hängen von der jeweiligen Gestaltung ab. Daher ist die Strategie beim Aufbau eines kleinen Immobilienportfolios umso wichtiger.

Planung ist alles: Wie Sie eine Strategie für den Aufbau Ihres Immobilienportfolios entwickeln

Wichtig ist anfangs festzulegen, welches Ziel mit dem Immobilienportfolio verfolgt wird: Das bestimmt die Strategie. Vom jeweiligen Ziel hängen die benötigten Mittel und die Zeit für dessen Erreichung ab. Wenn jemand schnell von den Einnahmen seiner Immobilien leben will, werden mehr Ressourcen und ein anderes Tempo benötigt, als wenn es um das langfristige Ziel einer finanziell abgesicherten Rentenzeit geht. Ähnlich verhält es sich bei der Nutzung von Immobilien als Instrument zur Steuerminderung.

Allerdings können auch die Gegebenheiten bei der Entwicklung einer Strategie Einfluss nehmen. Wer in einem dichten Ballungszentrum lebt, hat andere Möglichkeiten als in einer Kleinstadt oder einer touristisch gepriesenen Gegend. Überlegen Sie z.B. auch, wie Sie die Immobilien akquirieren wollen: Klassisch über Makler:innen, über persönliche Kontakte, um Maklergebühren zu vermeiden oder bei Zwangsversteigerungen.

Sind die Ziele des Portfolios einmal klar definiert, sollten sie auch detailliert ausgearbeitet und die Erwartungen in Zahlen und Zeiträumen festgelegt werden:

- Wie soll der Mix von Objekttypen aussehen?

- Wie viel Zeit kann in den nächsten Jahren dafür aufgewendet werden?

- Wie viel soll ab wann verdient werden?

- Wie viele Finanzmittel stehen zur Verfügung und welche Finanzierungen sind möglich?

- Wie viel soll vom Ertrag in das Portfolio reinvestiert werden?

Steht die Strategie fest, sind eine Reihe weiterer Schritte erforderlich. Nachstehend listen wir die acht wichtigsten auf.

Wie werden Immobilienportfolios aufgebaut und verwaltet?

- Immobilienmarktanalyse

Untersuchen Sie die Immobilienmärkte, um Gebiete mit hohem Wachstumspotenzial und starker Mietnachfrage zu identifizieren und darin die Objekte, die sich für Ihre Strategie eignen. Berücksichtigen Sie Faktoren wie die wirtschaftliche Stabilität, Infrastrukturentwicklung und demografische Trends. Konsultieren Sie Verzeichnisse von Zwangsversteigerungen, bei denen sich immer wieder sehr interessante Gelegenheiten finden lassen. - Finanzierungsstrategien für Immobilien und Budgetierung

Klären Sie Ihre Finanzierungsmöglichkeiten und erstellen Sie ein Budget, das den Kaufpreis, Renovierungskosten, laufende Betriebskosten und eventuelle Leerstandszeiten umfasst. Hier gelten folgende Faustregeln: Banken verlangen meistens 20 % der Kaufsumme als Anzahlung, eine Immobilie verursacht zwischen fünf und zehn Prozent des Kaufpreises pro Jahr an Kosten. Prüfen Sie, ob und welche Förderungen existieren. Besonders im Bereich energetischer Sanierungen gibt es sehr viele. - Steuerliche Aspekte bei Immobilieninvestitionen

Informieren Sie sich über steuerliche Vorteile und Verpflichtungen, die mit Immobilieninvestitionen verbunden sind. Professionelle Beratung kann helfen, die Steuerlast zu minimieren und die Rendite zu maximieren. Macht es für Sie mehr Sinn, als Privatperson zu kaufen? Ist es vielleicht vorteilhafter, mit einer eigens gegründeten Firma zu arbeiten? - Immobilieninvestitionsgrundlagen

Wählen Sie Immobilien, die Ihren Investitionszielen entsprechen. Lernen Sie, die Tücken und Potentiale zu erkennen. Legen Sie besonderen Wert auf die energetischen Eigenschaften, denn die aktuellen Bestimmungen sehen ab 2033 die Energieeffizienzklasse D für Gebäude vor. Diversifizieren Sie Ihr Portfolio entlang Ihrer Strategie, indem Sie in verschiedene Arten von Immobilien (z.B. Wohnungen, Häuser, Gewerbeimmobilien, Stellplätze oder andere atypische Objekte) und Standorte investieren. - Kaufverhandlungen

Verhandeln Sie Kaufverträge sorgfältig, um die besten Konditionen zu erzielen. Ein Kauf wird Sie für Jahre binden, also lassen Sie sich Zeit. Aktuell sind die Preise niedrig, der Markt ist also vorteilhaft für Käufer:innen. Eine alte Immobilienweisheit sagt: Der Gewinn liegt im Einkauf. - Verwaltung

Entscheiden Sie, ob Sie die Immobilien selbst verwalten oder professionelle Verwalter:innen beauftragen. Die Verwaltung umfasst die Mietersuche, Instandhaltung, Reparaturen und die Einhaltung gesetzlicher Vorschriften. Das verursacht Kosten, benötigt aber weniger Zeit. Doch gerade für fremdfinanzierte Projekte sind Kosten ein ausschlaggebender Faktor. - Optimierung des Immobilienportfolios

Überwachen Sie regelmäßig die Performance Ihres Portfolios. Nehmen Sie Anpassungen vor, um die Rendite zu maximieren, sei es durch Renovierungen, Mietanpassungen oder die Minderung der Kosten. Eventuell kann der Verkauf weniger gewinnbringender Immobilien erwogen werden, jedoch ist das stark von der jeweiligen Marktlage abhängig. - Netzwerk aufbauen

Ein starkes Netzwerk aus Immobilienmakler:innen, Finanzberater:innen, Hausverwalter:innen, Handwerker:innen und anderen Akteur:innen kann wertvolle Unterstützung und Einsichten bieten. Besonders interessant sind Hinweise zu Objekten, die direkt erworben werden können, anstatt über Makler:innen.

Wir unterstützen Sie bei sämtlichen Punkten, von der Strategie bis zur Erweiterung Ihres Immobilienportfolios. Treten Sie gerne mit uns in Kontakt

Der Aufbau eines nachhaltigen Immobilienportfolios

Hierfür gibt es leider kein allgemeines Erfolgsrezept, da zu viele Faktoren eine Rolle spielen: Wohnort, Startkapital, kaufmännische Erfahrung und auch etwas Glück. Denn ob passende Objekte zur Verfügung stehen, hängt nicht von einem selbst ab. Deswegen ist vermutlich das Beispiel einer Person, die ohne großes Startkapital den Aufbau eines Immobilienportfolios erreicht hat, vermutlich sinnvoller als allgemeine Regeln.

Die US-Amerikanerin Dana Bull überzeugte im Alter von 22 Jahren ihren Freund, gemeinsam mit ihr eine Wohnung zu kaufen. Damals wusste sie nicht, dass das der Grundstein einer Karriere als Immobilien-Unternehmerin sein würde, wie sie in einem Artikel des Business Insiders berichtete. Als sie die Wohnung abbezahlt hatten, erhielten sie dadurch einen Kredit für den Kauf eines Doppelhauses. In der einen Hälfte wohnten sie, den Kredit zahlten die Mieteinnahmen der anderen Hälfte und der schon erworbenen Wohnung ab. Nach und nach kauften sie immer mehr Wohnungen und Häuser in der Gegend um Boston: Bei der Auswahl dieser war das oberste Kriterium, dass die Einnahmen den Kredit vollständig bedienten.

Rückblickend meint Dana Bull, der Kauf des Doppelhauses war die richtige Entscheidung. Denn kleine Mehrfamilienhäuser seien eine gute Anfangsstrategie für Leute, die, wie sie, wenig Startkapital haben. Allerdings stellt sie auch fest, dass sehr viel Durchhaltevermögen notwendig ist. Die ersten zehn Jahre waren wenig einträglich, gleichzeitig nahm die Verwaltung sehr viel Zeit in Anspruch, da sie aus Kostengründen so viel wie möglich selber machte. Sie musste sich immer wieder ihr Ziel vor Augen halten, um gelegentliche Motivationstiefs zu überwinden und die Frage zu beantworten, ob die vielen Entbehrungen sich auch lohnen würden.

Ausschlaggebend ist für sie jedoch die Einstellung. Der Kauf einer Immobilie kommt der Gründung einer Firma gleich: Es macht einen zu Unternehmer:innen. Mit allen Vorteilen, der Gestaltungsfreiheit, aber auch den Nachteilen: Die Verantwortung, Verpflichtungen, die anfänglichen Entbehrungen und auch die Widrigkeiten, die auftreten werden. Denn es kann durchaus sein, dass Mieter:innen zahlungsunfähig werden oder andere Schwierigkeiten auftauchen, wie z.B. mit Baufirmen. Das bedeutet die Bereitschaft, Auseinandersetzungen auszutragen.

Die Vorteile die Dana Bull im Aufbau eines Portfolios sieht, sind folgende:

- Ein kontinuierlicher Geldfluss: Auch wenn es anfangs nicht viel sein mag, sind die Objekte einmal abbezahlt, entstehen regelmäßige Einkünfte. Wie damit umgegangen wird, liegt im eigenen Ermessen. Für Bull war klar, dass die Geldflüsse mehrheitlich oder wenn möglich ausschließlich dem Ausbau ihres Portfolios dienen sollten.

- Wertsteigerungen: In der Regel, aber nicht immer, steigen über die Jahre die Häuser im Wert. Das gilt vermutlich mehr für den europäischen als den US-Immobilienmarkt, der sehr viel stärkeren Schwankungen unterliegt. Allerdings ist er auch fragmentierter und besteht aus wertstabilen und ‑instabileren Gegenden. In Europa ist demnach auf lange Sicht eine Immobilie eine sichere Zukunftsvorsorge (siehe die weiter oben dargestellten Preisentwicklungen über längere Zeiträume).

- Kapitalanlage: Wer über mehrere Objekte verfügt, hat die Möglichkeit, sie zu veräußern. Damit werden die Zeit, Energie und Geld, die investiert wurden, auf einen Schlag in Kapital umgewandelt. Das ist auch bei einer laufenden Rückzahlung möglich. Dadurch haben Halter:innen von Portfolios eine Sicherheit für schlechtere Tage.

Die Nachhaltigkeit ist heutzutage nicht nur finanzieller Natur, auch die energetischen Aspekte spielen bei den Klimazielen der EU und der Bundesregierung eine sehr wichtige Rolle. Sicherlich werden dadurch die Überlegungen beim Aufbau des Immobilienportfolios etwas komplexer. Auf der anderen Seite besteht dadurch die Möglichkeit, Förderungen in Anspruch zu nehmen, die es vor den Nachhaltigkeitszielen nicht gab. Für Leute mit wenig Kapital stellen sie eine große Chance dar, vorausgesetzt, es besteht eine Vorliebe für das Recherchieren und das Kalkulieren.

Wer in größeren Dimensionen im Immobiliensektor agiert, sollte die digitalen Tools von Wüest Partner für Real Estate & Portfolio Management kennenlernen.

Risikominimierung bei Immobilieninvestitionen: Die Diversifikation im Immobiliensektor

Ein schon erläutertes Grundmerkmal eines Portfolios ist die Diversifikation. Wer 12 Stellplätze sein Eigentum nennt, besitzt kein Portfolio. Wer dagegen jeweils zwei Wohnungen, Gewerberäume und Garagen hat, steht an der Spitze eines kleinen Portfolios. In dem oben angeführten Beispiel von Dana Bull, die ohne nennenswertes Startkapital über die Jahre ein Immobilienportfolio aufbaute, war die Diversifikation eher gering. Sie hatte nur Wohnobjekte, allerdings waren diese unterschiedlich ausgeprägt: Wohnungen, Doppel- und Mehrfamilienhäuser.

Der Sinn einer Diversifikation ist, den Geldfluss so ausfallresistent wie möglich zu halten. Wer z.B. nur Wohnimmobilien in einer sozioökonomisch angespannten Lage hat, wird vermutlich stärker von einer Erhöhung der Energiepreise betroffen sein. 2022 führte das nicht wenige Haushalte in Deutschland an ihre Kapazitätsgrenzen oder darüber hinaus – der Staat musste Mietausfällen mit Zuschüssen entgegensteuern. Wer nur Gewerbeimmobilien hat, wäre von der Pandemie-Zeit sicherlich sehr viel härter betroffen gewesen, als Eigentümer:innen von Wohnobjekten.

Klar ist: Wer ein Portfolio aufbaut, wird sich ohne genügend Startkapital zu Beginn eine Diversifikation nicht leisten können. Hierbei ist die Person gut beraten, mit einer kleinen, aber sicheren Investition zu beginnen. Z.B. eine Ferienwohnung eignet sich gut, da sie viel mehr abwerfen kann als ein Objekt für eine dauerhafte Vermietung. Oder atypische Investments, wie ein Stell- oder ein Garagenplatz, die viel weniger Instandhaltungskosten verursachen, erschwinglicher sind und eine etwas höhere Rendite haben. Noch dazu fällt eine Betriebskostenabrechnung aus. Kleine Gewerbelokale, die jedoch gut platziert sind, können auch in Betracht gezogen werden.

Sobald der erste Meilenstein erreicht ist, das Volleigentum eines Objektes, egal welcher Größe,

sollte bei der zweiten Investition das Ziel der Diversifikation umsetzen. Hier nochmal die Vorteile der Diversifikation:

- Ideale Übereinstimmung von Rendite und Sicherheit

- Objekte mit schlechteren Entwicklungen können durch positive Entwicklungen von anderen abgefedert werden

- Verschiedene Anlageobjekte sorgen in Kombination für höhere Renditen bei (fast) gleichbleibenden Risiken

Ein Immobilienportfolio aufzubauen braucht das richtige Know-How

Für den Aufbau eines Immobilienportfolios ist entweder ausreichendes Startkapital notwendig oder ausreichend Durchhaltevermögen. In beiden Fällen ist die Akquise jedoch nur der erste Schritt, der Erfolg wird maßgeblich von der Fähigkeit bestimmt, die Immobilien ertragreich zu verwalten. Dabei ist die Kontrolle der Kosten und die Identifikation von Einsparpotentialen oder Renditesteigerungen entscheidend.

Auch wenn das für kleinere Portfolien vielleicht weniger zutrifft, so ist die Nutzung von digitalen Tools, um wiederkehrende Verwaltungsprozesse zu beschleunigen und Einsparpotenziale zu simulieren, ein großer Vorteil. Auch ist Expertise hilfreich, besonders bei der Entwicklung einer Portfoliostrategie. Dabei kann Wüest Partner als eine der führenden Beratungsfirmen im DACH-Raum unterstützen. Auch wenn sich das Angebot eher an größere Investor:innen richtet, können zum Beispiel deren Fallstudien eine Inspirationsquelle sein.

Egal ob für kleinere oder größere Akteur:innen, die ein Immobilienportfolio aufbauen wollen, steht fest: Die aktuell angespannte Lage am Immobilienmarkt ist ein guter Zeitpunkt, um das Vorhaben anzugehen. Die rückläufigen Preise geben Käufer:innen bei Verhandlungen eine günstige Position, der weiterhin knappe Wohnraum garantiert eine hohe Nachfrage nach Mietobjekten und ab kommendem Jahr, so Weltwirtschaft will, werden die Zinsen sinken.

Wer eine Beratung zum Aufbau eines Immobilienportfolios sucht, kann gerne Kontakt zu uns aufnehmen.

Kontaktieren Sie unsere Expert:innen für weitere Insights.

Kontaktpersonen für Deutschland und die Schweiz

{kind=link}

Alle Wissensartikel von Wüest Partner

Immobilienbewertung

- Immobilienbewertung: Alles, was Sie darüber wissen müssen. Lesen.

- Immobilienwert ermitteln: Methoden und Faktoren, die berücksichtigt werden sollten. Lesen.

- Immobilienbewertung online: Schnell, einfach und präzise. Lesen.

- Ertragswertverfahren Immobilien: Berechnungsbeispiel & Tipps. Lesen

- Gebäudetyp E. Lesen

Immobilienberatung

- Die Vorteile und Herausforderungen der Immobilienberatung. Lesen.

- Die Vorteile einer Nachhaltigkeitsberatung für Investor:innen und Eigentümer:innen. Lesen.

Immobilienentwicklung

Asset und Portfolio Management

- Effektives Asset Portfolio Management – So optimieren Sie Ihre Investitionsentscheidungen. Lesen.

- Vom Einzelobjekt zum Portfolio: Der erfolgreiche Aufbau Ihres Immobilienportfolios. Lesen.

- Mit einem erfolgreichen Asset Management Ihre Immobilienziele erreichen. Lesen.

- Warum Immobilieninvestments trotz steigender Preise eine gute Investitionsmöglichkeit darstellen. Lesen.

- Immobilienmanagement 2026: Trends, Herausforderungen und effektive Strategien. Lesen.

Immobiliensoftware

Nachhaltigkeit

- Nachhaltigkeit wird in der Immobilienwirtschaft immer wichtiger. Lesen.

- Was sind ESG-konforme Immobilien? Lesen.

- Vorteile einer BREEAM-Zertifizierung bei Immobilien. Lesen.

- Alles über Energieausweise, die Identitätspapiere für Immobilien. Lesen.

- Due Diligence: Sorgfältige Prüfung für Ihre Immobilieninvestitionen. Lesen.

- Energetisch sanieren: Alles, was Sie dazu wissen müssen. Lesen.

- Energieeffizienzklassen für Häuser: Der ultimative Leitfaden. Lesen

Immobilienwirtschaft

- Chancen und Herausforderungen der Immobilienwirtschaft: Lichtblicke in Zeiten von Schatten. Lesen.

Veröffentlicht am: 17. April 2024 Letzte Aktualisierung: 24. Juni 2026