Immobilienmärkte in Zeiten steigender Zinsen

Veröffentlicht am: 22. November 2018 Letzte Aktualisierung: 22. April 2025

Themen

Nach wie vor ist das Interesse vieler Anleger an Renditeliegenschaften in der Schweiz gross. Da relativ stabile Anlagealternativen wie beispielsweise zehnjährige Bundesobligationen noch immer teuer und damit deren Renditen sehr niedrig sind, bleibt die Zahlungsbereitschaft am hiesigen Immobilienmarkt hoch. Deshalb fliesst immer noch viel Geld in den Immobilienmarkt, was sich unter anderem in der regen Neubautätigkeit von Mehrfamilienhäusern zeigt. Aber was könnte passieren, wenn die Zinsen hierzulande dann doch mal wieder steigen? Die Unsicherheiten bezüglich der Folgen sind gross, da unterschiedliche Faktoren die Wertentwicklung von Immobilien parallel beeinflussen. Umso mehr lohnt sich ein Blick in die USA, um allfällige Konsequenzen für den Schweizer Immobilienmarkt abzuleiten.

Seit 3 Jahren steigende US-Zinsen

Die US-Notenbank (Fed) hat bereits vor einiger Zeit den Schritt in eine restriktivere Geldpolitik gewagt. Nach Jahren der Nullzinspolitik und mehreren quantitativen Lockerungsprogrammen erhöhte das Fed den Leitzins erstmals im Dezember 2015. Die effektive Zinswende, das heisst der Anstieg der Anleihenrenditen, setzte im Sommer 2016 ein, als Anleger begannen, globale Wachstumsängste aus- und den anstehenden US-Leitzinserhöhungszyklus einzupreisen. Wie hat sich das auf den Bau- und Immobilienmarkt in den USA ausgewirkt?

Steigende Preise und viele Neubauten

Fast drei Jahre nach der ersten US-Leitzinserhöhung ist es immer noch nicht zum grossen Wertzerfall am Immobilienmarkt gekommen. Im Gegenteil: Die Transaktionspreise für kommerzielle Anlageobjekte, aber auch für Wohneigentum haben sich weiter erhöht. Gleichzeitig wird weiter eine Fülle an Neubauten erstellt – mit leicht zunehmenden Leerständen und begrenztem Mietpreiswachstum als Folge. Steigende Zinsen müssen aber nicht das Ende der (Immobilien-)Welt bedeuten. Es ist wichtig, zu differenzieren, vor welchem Hintergrund und von welchem Niveau aus die Zinsen steigen.

Zum einen wird der US-Immobilienmarkt vom stark expansiven Wirtschaftsgang getragen: Die Arbeitslosenrate notiert seit einem Jahr unter vier Prozent und befindet sich damit auf dem tiefsten Stand seit knapp 50 Jahren. Zum andern hat eben diese konjunkturelle Belebung die Bautätigkeit in den Vorjahren angeregt und für ein grösseres Angebot gesorgt. Entsprechend weit fortgeschritten ist der Immobilienmarkt in den USA, und die bereits eingesetzte Verlangsamung dürfte sich fortsetzen. Eine abrupte Trendwende scheint aber nicht in Sicht, denn die Zinsen sind noch immer vergleichsweise tief.

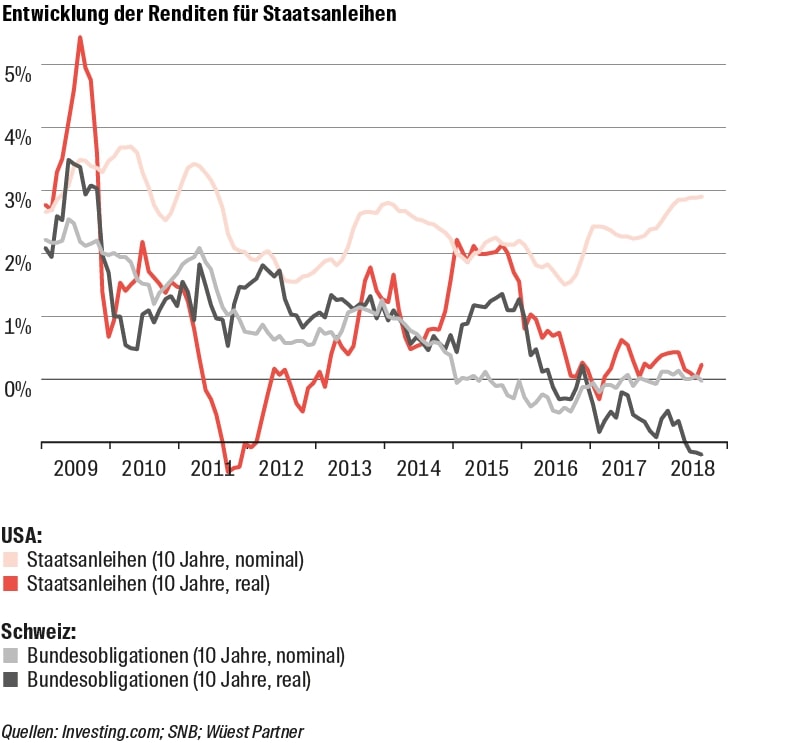

Realzinsen sind entscheidend

Dass der Immobilienmarkt weiterhin hoch in der Gunst der Anleger steht, hängt aber vor allem auch mit dem inflationären Umfeld zusammen. Auch wenn zehnjährige Staatsanleihen wieder Nominalzinsen von 2.9% abwerfen, stellt dieses Investmentvehikel derzeit nur beschränkt eine Alternative zum Immobilienmarkt dar. Denn die aktuelle jährliche Inflation von 2.7% frisst nahezu den gesamten Ertrag wieder auf. Unter dem Strich lässt sich derzeit für die Investoren gerade einmal eine reale Rendite von 0.2% erzielen. Im Vergleich dazu liegen die durchschnittlichen Renditen von 4.1%, die derzeit bei der Akquisition eines US-Mehrfamilienhauses erzielt werden, auf einem deutlich höheren Niveau. Und weil die Teuerung teilweise auf die Mieterinnen und Mieter überwälzt werden kann, sind Immobilienanlagen zumindest zu einem gewissen Teil inflationsgeschützt.

Auch in der Schweiz wird der Zinsanstieg von tiefem Niveau aus erfolgen. Die Differenz der Immobilienmarktrenditen zum Eidgenossen dürfte folglich respektabel bleiben und die Immobiliennachfrage stützen. In Kombination mit einem soliden Konjunkturgang könnte damit auch hierzulande eine abrupte Trendwende am Immobilienmarkt bei Erhöhungen der Leitzinsen ausbleiben.

Weitere Informationen:

Wüest Partner hat mehrere Studien rund um mögliche Zinserhöhungen und ihre Auswirkungen auf den Immobilienmarkt publiziert. Unter anderen in den folgenden Publikationen finden Sie die Ergebnisse:

- Wie stressresistent sind Immobilienanlagen (Immo-Monitoring 2015–2)

- Der Fundamentalwert: Ist Wohneigentum überbewertet (Immo-Monitoring 2016–1)

- Direkte und indirekte Immobilienanlagen (Immo-Monitoring 2019–1)