Nachhaltigkeitsaspekte bei der DCF-Bewertung

Veröffentlicht am: 13. März 2023 Letzte Aktualisierung: 22. April 2025

Themen

Eine nachhaltig gebaute und betriebene Liegenschaft weist grundsätzlich einen höheren Marktwert aus als eine ansonsten identische Liegenschaft, die Anforderungen an die Nachhaltigkeit nicht oder nur teilweise erfüllt (indem sie zum Beispiel fossil statt mit einer Wärmepumpe beheizt wird). Allerdings fallen die Investitionen in nachhaltige Liegenschaften in der Regel auch höher aus. Allein diese einfache Gegenüberstellung zeigt, dass der Einfluss von Nachhaltigkeitsaspekten auf den Marktwert von Immobilien vielschichtig ist.

Der vorliegende Beitrag widmet sich der Fragen, wie Nachhaltigkeitsaspekte mit einem Fokus auf energetische Sanierungen in eine mittels Discounted-Cashflow-Methode (DCF) vorgenommene Bewertung einfliessen. Bei jeder DCF-Bewertung gilt das Augenmerk den Erträgen, den Kosten und der Diskontierung. Jeder dieser drei Parameter wird von Faktoren beeinflusst, die mit Nachhaltigkeit zu tun haben. Eine Auswahl dieser Einflussfaktoren soll hier präsentiert werden, wobei wir mit den Einflussfaktoren auf die Erträge starten.

Erträge

Investitionen in Nachhaltigkeit haben einen vielfältigen Einfluss auf der Ertragsseite. Dabei fallen naturgemäss vor allem potenziell höhere Mieterträge ins Gewicht.

- Mieterträge bei Neuabschlüssen: Mit einer Wärmepumpe beheizte Liegenschaften generieren in der Regel tiefere Nebenkosten als fossil beheizte Liegenschaften. Wie sehr der Heizträger die Nebenkosten beeinflussen kann, unterstreicht die aktuelle Energiekrise mit den stark gestiegenen Preisen für fossile Brennstoffe eindrücklich; auch die C02-Abgabe schlägt hier zu Buche. Für die Mieter:innen ist die Bruttomiete (Nettomiete zuzüglich Nebenkosten) entscheidend. Die tieferen Nebenkosten von nachhaltigen Liegenschaften ermöglichen es den Eigentümer:innen, eine höhere Nettomiete zu veranschlagen.

- Mieterträge bei Neuabschlüssen: Eine höhere Zahlungsbereitschaft ist in der Schweiz primär bei Mieter:innen von Geschäftsliegenschaften zu beobachten, deren Nachhaltigkeitsverhalten unter Beobachtung steht.

- Mieterträge Bestandesmieter:innen: Die Kosten für energetische Sanierungen können teilweise auf die Bestandesmieter:innen überwälzt werden, was die Miete generell erhöht. Dabei ist der Überwälzungssatz gemäss Schweizer Wohnungsmietrecht in der Regel höher, wenn bei Instandsetzungen in nachhaltige Bauteile investiert wird.

- Exit-Werte von nachhaltigen Bauteilen im Sinne der Kreislaufwirtschaft: Aktuell sind die meisten Bauteile so verbaut und verklebt, dass sie kaum wiederverwendet werden können. Das wird sich künftig jedoch verändern: Das Bewusstsein für diese Problematik nimmt immer mehr zu, und diesbezügliche Reglementierungen werden immer wichtiger.

Kosten

Auf der Kostenseite sind es vor allem die höheren Investitionen in Massnahmen zur Förderung der Nachhaltigkeit, die zu Buche schlagen. Fördermassnahmen der öffentlichen Hand tragen zu deren Reduktion bei.

- Investitionskosten für eine nachhaltige Gebäudetechnik: Die Substitution fossiler durch regenerative Heizträger führt zu deutlich höheren Instandsetzungskosten. So ist beispielsweise die Installation einer Wärmepumpe viel teurer als der Ersatz einer alten durch eine neue Ölheizung.

- Begleitmassnahmen: Um wie viel höher die Instandsetzungskosten bei einem Heizungsersatz ausfallen, hängt unter anderem davon ab, ob weitere Investitionen (zusätzliche Dämmmassnahmen, Fussbodenheizung, Photovoltaik) nötig sind.

- Fördergelder: Fördermassnahmen reduzieren die Kosten von Investitionen in Nachhaltigkeit.

- Betriebskosten: Nachhaltige Liegenschaften im Allgemeinen und regenerative Heizträger im Besonderen generieren tiefere Betriebskosten. Die so gesparten Kosten zahlen sich im Laufe der Zeit aus.

- Lebensdauer von nachhaltigen Bauteilen: Nachhaltige Bauteile sind Bauteile, die sich unter anderem durch eine längere Lebensdauer auszeichnen. Damit können über den gesamten Lebenszyklus betrachtet grosse Instandhaltungs- und Instandsetzungskosten gespart werden.

Diskontierung

Eine tiefere Renditeerwartung hat einen tieferen Diskontierungssatz zur Folge, und dies führt bei einer DCF-Bewertung zu einem höheren Preis.

Diskontierung/Renditeerwartung: Investor:innen haben eine höhere Zahlungsbereitschaft für nachhaltige Liegenschaften. Entsprechend akzeptieren sie für den Besitz einer nachhaltigen Liegenschaft eine tiefere Rendite als im Falle einer nicht nachhaltigen Liegenschaft. Da mit einer Sanierung das Risiko verkleinert wird, dass eine Liegenschaft zu einem «stranded asset» verkommt, kann der Diskontierungssatz nach einer Sanierung tiefer ausfallen als davor.

Kürzliche empirische Studie

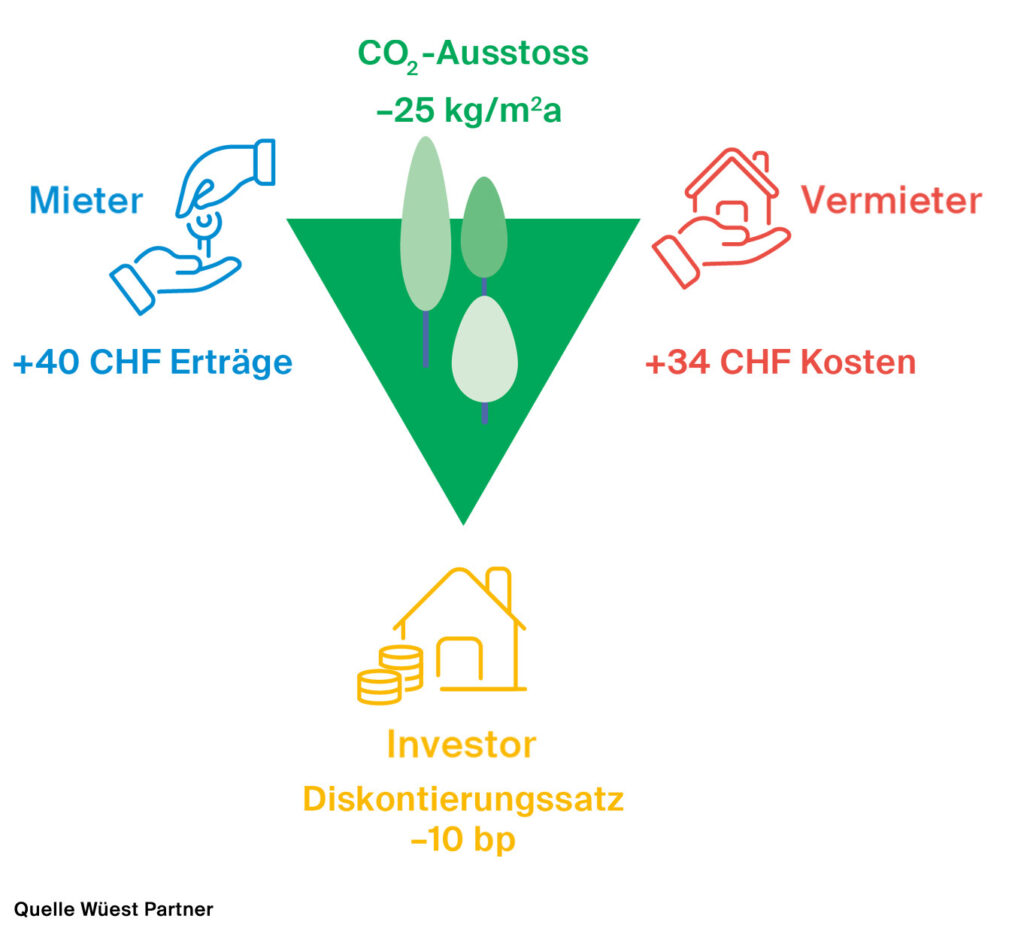

Über die Höhe solcher Effekte der Nachhaltigkeit für die Schweiz gibt eine kürzliche Studie von Wüest Partner Auskunft. Gestützt auf Daten der Jahre 2015 bis 2020 wurden Ergebnisse gerechnet, die in der Abbildung sowie im nachfolgenden Text zusammengefasst sind.

Wirtschaftlichkeit einer energetischen Renovation

Demnach zahlt eine Investorin für ein ansonsten identisches Mehrfamilienhaus, das fossil beheizt wird, im Durchschnitt rund 4 Prozent weniger als für ein nachhaltig beheiztes. Die Nettomiete einer Mietwohnung ist in einem nachhaltig beheizten Mehrfamilienhaus – primär aufgrund der tieferen Nebenkosten – im Durchschnitt um 40 Franken pro Wohnung und Monat teurer (vgl. Abbildung). Allerdings kommen die Amortisationskosten beim Einbau einer Wärmepumpe teurer zu stehen als beim Ersatz einer alten durch eine neue Öl- oder Gasheizung. Da diese Amortisationskosten aber im Mittel nur um 34 Franken pro Wohnung und Monat steigen, können Eigentümer:innen dennoch mit einem kleinen Gewinn rechnen. Daher akzeptieren Investor:innen für nachhaltige Liegenschaft eine um 10 Basispunkte tiefere Rendite. Übrigens sinkt die Belastung für die Mieter:innen in vielen Fällen dennoch, da die Nebenkosten oft stärker sinken, als die Nettomieten aufschlagen.

Näheres dazu erfahren Sie in der Studie «Wirkung von Nachhaltigkeit auf Immobilienwerte», die Wüest Partner 2022 mit Unterstützung des Bundesamts für Umwelt (BAFU) durchführte.

Veränderung und Konstante

Es ist plausibel, dass die Zahlungsbereitschaft für nachhaltige Liegenschaften mittlerweile weiter zugenommen hat. Schliesslich gewinnen die Begriffe «Stranded assets» oder «Carbon value at Risk» bei Investoren an Bedeutung, und mit der Energiekrise sind Mieter:innen stärker auf die Nebenkosten sensibilisiert. Im Bewertungskontext gilt es also laufend à jour zu bleiben. Gleich geblieben ist, dass in einer DCF-Bewertung die wertrelevanten Aspekte von der Bewerterin einzeln eingeschätzt werden. Dabei ist es von Vorteil, sich auf aktuelle und umfassende Benchmarks stützen zu können.

Benchmarks und Simulationen

Die Unterstützung des Bewertungsvorgangs durch gehaltvolle und verlässliche Daten ist ein wichtiger Eckpfeiler bei der Qualitätssicherung. Um Nachhaltigkeitsaspekte objektiv und wertrelevant zu berücksichtigen, gilt es einerseits, das klassische Bewerter-Know-how zu erweitern. Wüest Partner ermöglicht dies durch interne und externe Ausbildungen und Wissenstransfer. Andererseits sind statistische Modelle (beispielsweise auf künstlicher Intelligenz basierend) sowie umfangreiche Benchmarks entscheidend. Dadurch können im Bewertungsprozess datengestützte, objektivierte Vorschläge unterbreitet werden. Auch kann die Bewertung so verglichen und breit abgestützt werden. Die Beschaffung von qualitätssicheren Daten, um Benchmarks zu berechnen, ist dabei entscheidend. Je antizipierender ein Unternehmen Märkte erfasst, desto frühzeitiger werden relevante Daten systematisch erhoben und gespeichert. Im Bereich der Materialisierung von Gebäuden leisten Besichtigungsapps wie z. B. Wüest Visits gute Dienste dabei, eine erhebliche Präzisierung der Datengrundlagen auf Gebäudestufe (Digital Twin) zu erreichen. Gerade auch im Bereich von Sanierungen und den damit verbunden Instandsetzungskosten bietet ein effizientes DCF-Berechnungstool mit hoher Flexibilität die Möglichkeit, energetische Szenarien mit wenig Aufwand in unterschiedlichsten Variationen auszuwerten, sowohl aus ökonomischer als auch aus ökologischer Perspektive.

Ausblick

Wüest Partner investiert laufend in die Erarbeitung von Daten und Modellen sowie in die Gewinnung von Erkenntnissen, um Nachhaltigkeitsaspekte in Bewertungen immer genauer abzubilden. Aktuell erarbeiten wir etwa eine Datenbank, um potenzielle Fördergelder bei energetischen Sanierungen systematisch zu erfassen. Wie dynamisch sich das Thema Bewertung und Nachhaltigkeit entwickelt, zeigt das Beispiel der Kreislaufwirtschaft: Bei heutigen Bestandesliegenschaften sind die Bauteile in der Regel so verklebt, dass sich eine Wiederverwertung wirtschaftlich nur selten lohnt. Heute wird aber immer mehr so gebaut, dass die Ressourcen später wiederverwendet werden können. Entsprechend könnte in einigen Jahren auch ein «Exit value» von Bauteilen erfolgen. Zudem wird die Lebensdauer von Bauteilen an Bedeutung gewinnen.

Ganzheitliche Betrachtung

Dieser Beitrag fokussiert auf energetische Aspekte bei Sanierungen von Renditeliegenschaften. Selbstverständlich ist das Thema Nachhaltigkeit noch umfassender. Weitere Faktoren wie etwa die Lage der Liegenschaft sind für die Nachhaltigkeit bedeutsam, zum Beispiel bezüglich der induzierten Mobilität oder bezüglich dem „stranded asset“ Risiko. Solche umfassendere Einschätzung der Nachhaltigkeit deckt Wüest Partner über ein ESG-Rating ab. Dabei erachtet Wüest Partner ein ESG-Rating vordergründig als Werkzeug, welches dem Eigentümer oder Investor einen holistischen Blick auf die Immobilie ermöglicht und viele neue Aspekte beleuchtet. Damit können Massnahmen umfassend evaluiert und Strategien ganzheitlich umgesetzt werden. Objektivität und Vergleichbarkeit wird bei Wüest Partner grossgeschrieben; die rund 75 Indikatoren werden datenbasiert ermittelt und resultieren in einem impliziten Benchmark des Schweizer Gebäudeparks.