Développement immobilier : les fondamentaux pour piloter un projet performant

Tables des matières :

- Qu’est-ce que le développement immobilier ?

- Facteurs importants dans le développement de projets immobiliers

- Les quatre phases du développement immobilier

- Tendances et défis actuels du développement immobilier

- Le métier de développeur immobilier

- L’avenir du développement immobilier : allier digital et durabilité

Sans développement immobilier, il n’y a pas de bâtiments. Et sans bâtiments, pas de ventes, pas de loyers, pas de rendement. Tout commence par une idée, un terrain, un besoin. Le développement immobilier, c’est ce processus qui permet de faire émerger de nouveaux projets : logements, bureaux, équipements publics…

Mais comment passer de l’idée à la réalisation, dans un environnement où les taux d’intérêt restent élevés, où les coûts de construction grèvent les budgets et où les attentes des usagers évoluent rapidement ?

Mieux comprendre les mécanismes du développement immobilier est aujourd’hui indispensable pour sécuriser, financer et piloter un projet, du premier croquis à la livraison.

Dans cet article, nous analysons :

- Les leviers essentiels pour structurer et mener à bien un projet, de la faisabilité à la commercialisation,

- Les défis actuels dans un secteur en pleine transition durable,

- Les dynamiques des marchés résidentiel et tertiaire, avec un focus régional,

- Les compétences clés du développeur immobilier et les formations pour y accéder.

Qu’est-ce que le développement immobilier ?

Le développement immobilier désigne l’ensemble du processus qui permet de concrétiser un projet immobilier, depuis l’identification d’un besoin jusqu’à la livraison du bien. Qu’il s’agisse d’une maison individuelle, d’un ensemble résidentiel ou d’un quartier entier, les grandes étapes restent comparables, même si leur mise en œuvre varie selon l’échelle et la complexité du projet.

Classiquement, un développement immobilier se déroule en quatre phases : initiation, conception, réalisation et commercialisation. Tout commence par l’identification d’un besoin, souvent en lien avec une dynamique territoriale ou démographique. À partir de là, le développeur analyse la faisabilité du projet, en conçoit les contours techniques et économiques, le finance, le construit et le commercialise.

Mais derrière cette structure apparemment linéaire se cache un processus extrêmement complexe. Car développer un projet rentable, conforme aux réglementations, aligné sur les besoins du marché et durable sur le long terme requiert un haut niveau d’expertise, de coordination interdisciplinaire et de connaissance du territoire.

👉 Immobilier d’entreprise 2025 : baisse des taux et recul des coûts de construction dessinent un contexte plus favorable, malgré une reprise encore hésitante.

👉 Immobilier résidentiel 2025 : la baisse des taux soutient la reprise, malgré un crédit encore difficile d’accès.

Facteurs importants dans le développement de projets immobiliers

Si l’on transpose l’adage « le profit se fait à l’achat » au développement immobilier, on pourrait dire : le profit se joue dans le concept, le site et le financement. Ces trois facteurs sont décisifs dans la réussite économique d’un projet, et ils doivent être maîtrisés dès les premières phases.

Facteur 1 : l’analyse et le choix du site

Le site constitue l’un des leviers les plus déterminants dans le succès d’un projet immobilier. Il influe directement sur le prix du bien et sa rentabilité à long terme. L’exemple d’une commune en croissance, en manque de logements, illustre bien à quel point un bon emplacement peut transformer une opportunité en projet rentable.

L’analyse du site s’effectue à deux niveaux : le macro-site et le micro-site. Ces deux dimensions sont essentielles pour les développeurs, car elles conditionnent la viabilité et l’attractivité d’un projet.

- Le macro-site concerne l’environnement régional : évolutions démographiques, pouvoir d’achat, tissu économique, infrastructures de transport, présence d’écoles, d’espaces de loisirs ou d’établissements de santé. Autant de facteurs qui donnent une vision globale du potentiel d’un territoire.

- Le microsite, lui, se focalise sur le périmètre immédiat du bien. Pour un projet résidentiel, la proximité des commerces, des transports en commun ou des services publics est primordiale. En fonction de la population cible (jeunes actifs, familles, seniors), certains critères comme la proximité d’écoles ou de centres médicaux pèseront plus lourd. Pour un site industriel ou commercial, d’autres facteurs entrent en jeu, comme l’accessibilité logistique ou la disponibilité du foncier.

Aujourd’hui, ces analyses sont facilitées par une quantité croissante de données numériques, d’une précision remarquable. Là où l’on devait autrefois se fier à des cartes et des visites sur site, il est désormais possible d’accéder à des bases de données détaillées : dynamiques démographiques, historiques de transactions, indicateurs socio-économiques, etc.

Les risques climatiques sont également intégrés dans ces évaluations. Les vagues de chaleur, les précipitations extrêmes ou les risques d’inondation influencent directement la durabilité d’un site. Des outils comme ceux de Météo France ou du programme Copernicus permettent de croiser ces risques avec la localisation des biens.

👉 Focus sur la collaboration entre Wüest Partner et CLIMADA Technologies : La collaboration entre Wüest Partner et CLIMADA Technologies en est un bon exemple : elle permet d’anticiper les effets du changement climatique sur le marché immobilier, et d’élaborer des stratégies de gestion solides, fondées sur une modélisation fine des risques.

Facteur 2 : de l’idée au projet

Thomas Edison affirmait que la valeur d’une idée réside dans sa mise en œuvre. C’est tout aussi vrai pour une ampoule que pour un projet immobilier. Dans ce secteur, cependant, l’imagination seule ne suffit pas. Les porteurs de projet doivent composer avec les réalités du terrain, les contraintes réglementaires et les attentes du marché pour transformer une idée en un concept viable.

Reprenons l’exemple d’une commune en croissance. Le besoin en logements et la disponibilité foncière déterminent en grande partie la forme que prendra le projet. Si les terrains sont vastes, des maisons individuelles ou des petits immeubles peuvent être envisagés. À l’inverse, en zone tendue, des constructions en hauteur seront souvent la seule option réaliste pour répondre à la demande.

Vérifier la faisabilité

Une fois le concept défini, l’étape suivante consiste à en tester la faisabilité. Ce processus permet d’évaluer les solutions possibles, d’identifier les risques et d’estimer les chances de succès. Le calcul de rentabilité est un élément central de cette démarche — il sera approfondi dans la section dédiée au financement.

Pour couvrir l’ensemble des aspects techniques, juridiques, économiques et opérationnels, une équipe pluridisciplinaire est généralement constituée. Son rôle : réaliser une étude de faisabilité complète et rigoureuse.

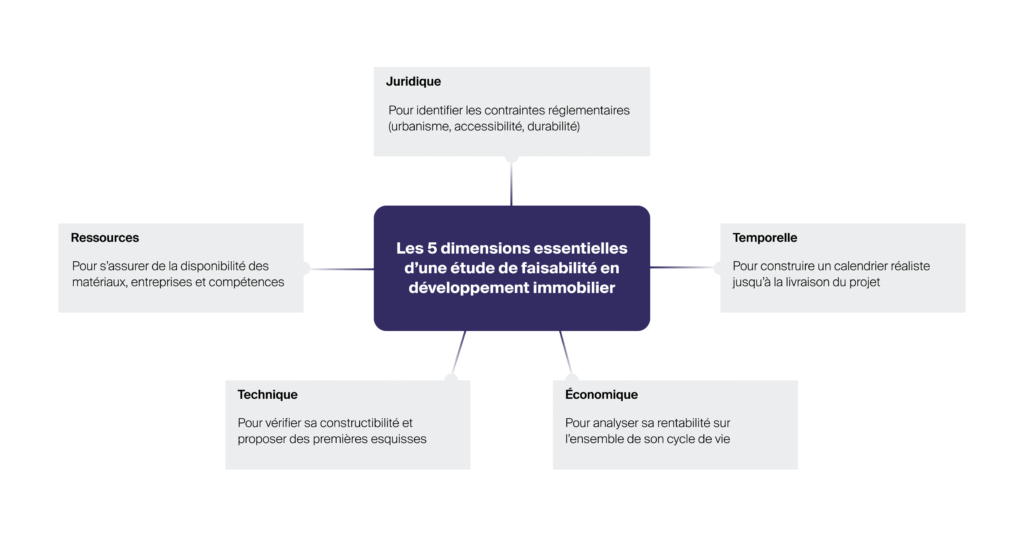

Les cinq dimensions d’une étude de faisabilité

1- La dimension technique : elle vérifie si le projet peut être construit sur le plan architectural et technique. Elle inclut déjà des esquisses ou des propositions de conception.

2- La dimension économique : elle analyse la rentabilité du projet, en prenant en compte l’ensemble de son cycle de vie, des coûts de construction à la gestion à long terme.

3- La dimension juridique : elle examine les contraintes légales et réglementaires, notamment les exigences en matière de durabilité, d’urbanisme ou d’accessibilité.

4- La disponibilité des ressources : elle évalue la capacité des entreprises, des artisans, ainsi que la disponibilité des matériaux et des équipements nécessaires à la réalisation du projet.

5- La faisabilité temporelle : elle consiste à établir un calendrier prévisionnel réaliste, en intégrant les différentes phases du projet, de la conception à la livraison.

À cela s’ajoutent souvent des analyses spécifiques selon le type de projet : évaluation des risques, études d’usage, analyse de la concurrence, etc. Ces éléments seront approfondis dans la partie consacrée à la conception du projet.

👉 En savoir plus sur les solutions de Wüest Partner pour les promoteurs immobiliers

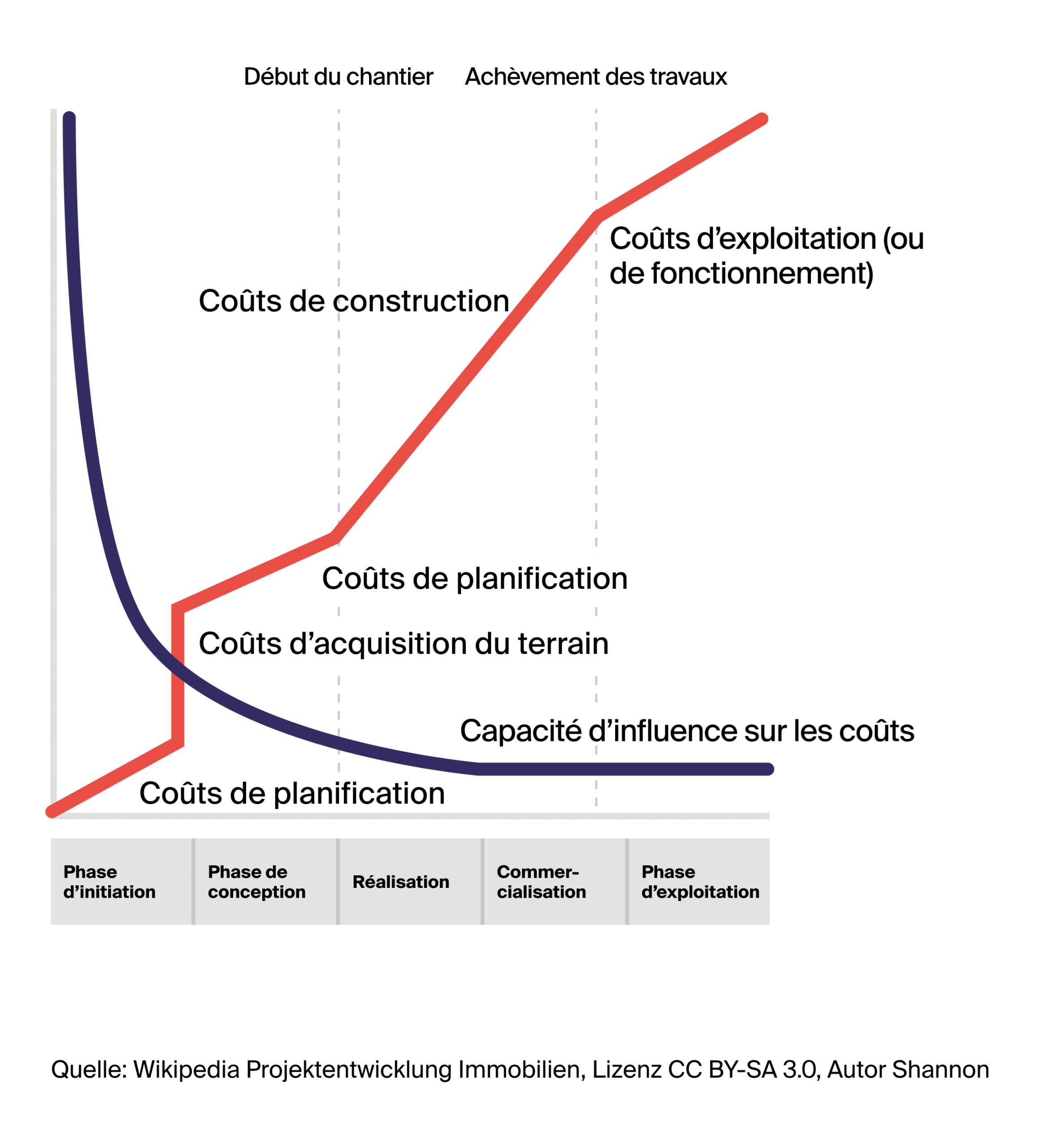

Le profit réside dans le concept

C’est dans cette phase amont que se joue une grande partie de la rentabilité du projet. La marge de manœuvre est encore importante, les options sont ouvertes, et les décisions prises auront un impact direct sur les coûts futurs et la valeur créée.

Plus le projet progresse, plus les marges d’ajustement diminuent : les modifications deviennent coûteuses, voire impossibles. Un concept mal défini ou insuffisamment analysé peut ainsi compromettre la rentabilité globale. Le graphique ci-dessous illustre cette dynamique : la capacité d’influence maximale se situe au tout début, tandis que les coûts engagés augmentent au fil du temps.

Facteur 3 : Le financement du projet

Après définition du concept et étude de faisabilité, sécuriser le financement est une étape clé. Banques et investisseurs évaluent les projets en privilégiant la gestion des risques et la rentabilité attendue, souvent avec des critères différents des promoteurs.

L’étude de faisabilité, basée sur des analyses précises de l’offre, de la demande et du rendement, reste essentielle pour démontrer la viabilité économique. Des évaluations indépendantes sont souvent exigées pour renforcer la crédibilité et faciliter l’accès aux financements.

Un recours indispensable aux capitaux externes

Peu de promoteurs disposent des fonds propres suffisants pour financer intégralement leurs projets. Le développement immobilier s’appuie donc naturellement sur une mobilisation diversifiée de capitaux externes, impliquant principalement des acteurs privés tels que les banques, compagnies d’assurance et investisseurs institutionnels.

Les pouvoirs publics jouent également un rôle important, via plusieurs mécanismes :

- des subventions indirectes,

- des prêts bonifiés accordés par des institutions comme la Banque des Territoires ou l’ADEME,

- ainsi que la mise à disposition de terrains à prix réduit ou sous bail emphytéotique, notamment dans les territoires à forte croissance démographique.

Dans un contexte où la transition écologique s’impose comme un enjeu majeur, ces aides sont de plus en plus ciblées sur des projets à haute valeur environnementale, favorisant ainsi une évolution durable du secteur immobilier.

👉 Focus sur la collaboration entre Wüest Partner et Linkcity : La collaboration entre Wüest Partner et Linkcity illustre bien comment l’intégration des critères ESG peut créer une valeur économique mesurable dans les projets immobiliers.

Un contexte financier encore contraint malgré un début d’assouplissement

Après plusieurs années de resserrement monétaire, la Banque centrale européenne a lancé en 2025 un cycle d’assouplissement, réduisant son taux de dépôt de 4 % à 2,5 % entre l’été 2024 et mars 2025.

Pour autant, l’accès au crédit bancaire demeure difficile : fin 2024, les volumes de crédits immobiliers se situaient toujours à leur plus bas niveau depuis plus de dix ans.

Dans ce contexte, les encours de crédit progressent légèrement pour les activités immobilières (+4 %), tandis que le secteur de la construction continue de reculer (-2,7 %), témoignant d’une prudence persistante parmi les acteurs.

Des taux encore élevés qui stimulent les financements alternatifs

Face à la raréfaction et au coût élevé du crédit bancaire, les promoteurs se tournent de plus en plus vers des solutions de financement alternatives, en particulier la dette privée immobilière (Real Estate Private Debt – REPD).

Ce mode de financement permet à des investisseurs privés ou institutionnels de prêter directement aux développeurs, en dehors des circuits bancaires traditionnels. Il présente plusieurs avantages :

- Une plus grande souplesse dans la structuration des montages financiers,

- Des conditions mieux adaptées aux projets complexes, qu’ils soient résidentiels ou tertiaires.

Le marché de la dette privée connaît une forte croissance :

- En 2024, les fonds européens de dette immobilière ont levé près de 70 milliards d’euros, selon INREV,

- En France, l’activité des fonds de dette privée progresse nettement, comme le souligne France Invest.

Cette dynamique reflète une transformation structurelle du financement immobilier :

- Les investisseurs recherchent des rendements attractifs dans un contexte économique incertain,

- Mes promoteurs bénéficient d’un accès plus flexible et réactif aux capitaux, dans un environnement bancaire qui reste prudent..

En résumé, malgré un début d’assouplissement de la politique monétaire européenne, le crédit bancaire demeure restreint. Les financements alternatifs, notamment la dette privée, s’imposent désormais comme des leviers essentiels pour soutenir les projets immobiliers résidentiels et tertiaires en France.

Les quatre phases du développement immobilier

Qu’il s’agisse d’un immeuble résidentiel, d’une école ou d’un aéroport, tous les projets immobiliers suivent une structure commune en quatre grandes phases : initiation, conception, réalisation et commercialisation.

Chaque étape a ses propres enjeux, ses décisions-clés et ses risques. Voici comment elles s’articulent.

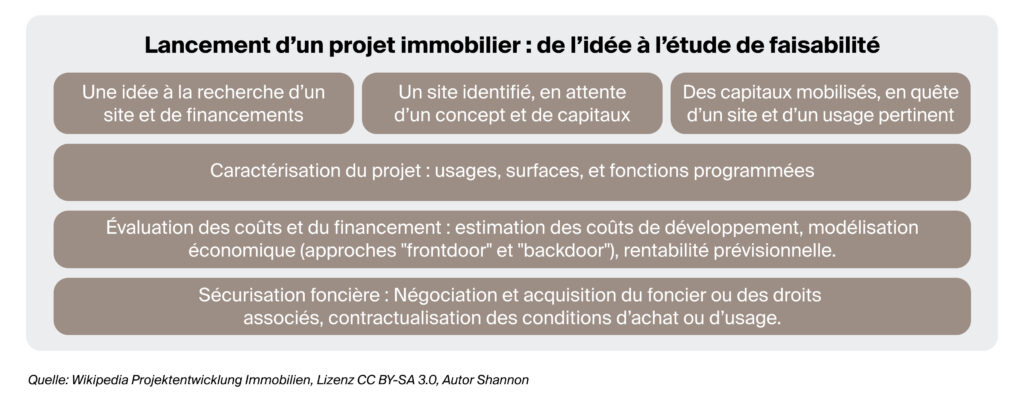

Phase I – L’initiation : l’idée, le capital et le site

Tout projet immobilier commence par une idée ou un besoin identifié. Encore faut-il avoir le terrain pour le concrétiser et le capital nécessaire pour le lancer. Ces trois ingrédients – idée, capital, site – ne viennent pas toujours dans le même ordre. Parfois, un investisseur dispose déjà de fonds et cherche un terrain et un concept. D’autres fois, un territoire a des besoins clairement identifiés mais manque de financement pour les adresser.

Dans les projets professionnels, cette phase se structure autour de trois étapes fondamentales :

- Définir le projet : surface construite, nombre de logements ou de commerces, potentiels de revenus, usages visés…

- Évaluer les coûts : une première estimation budgétaire est nécessaire pour calculer la rentabilité attendue.

- Sécuriser le foncier : vérifier la disponibilité et la mobilisabilité du terrain.

Si l’un de ces paramètres est bloquant – loyers trop élevés par rapport au marché, terrain indisponible – le projet peut s’arrêter dès cette phase. Cette rigueur initiale permet d’éviter des pertes ultérieures.

Pour en savoir plus sur les analyses de site de Wüest Partner, cliquez ici : Informations sur l’emplacement et le marché, Analyses de site et de situation et Gestion des risques climatiques.

Phase II – La conception du projet

Une fois le site identifié, le capital sécurisé et l’idée clarifiée, le vrai travail de conception peut commencer. C’est une étape décisive, car plus le projet avance, moins il sera possible de revenir en arrière. C’est donc ici que l’orientation, l’ambition et la faisabilité globale du projet sont déterminées.

La conception : une démarche collective

La conception d’un projet immobilier est un travail d’équipe. Elle mobilise une pluralité d’expertises : architecture, ingénierie, urbanisme, juridique, gestion de projet, etc. Pour des projets complexes comme des quartiers entiers, s’ajoutent parfois la sociologie, l’environnement ou encore l’aménagement du territoire.

Le développeur immobilier joue un rôle de chef d’orchestre, assurant la coordination de tous ces savoir-faire.

👉 Découvrez comment Wüest Partner peut vous accompagner dans la conception de projet.

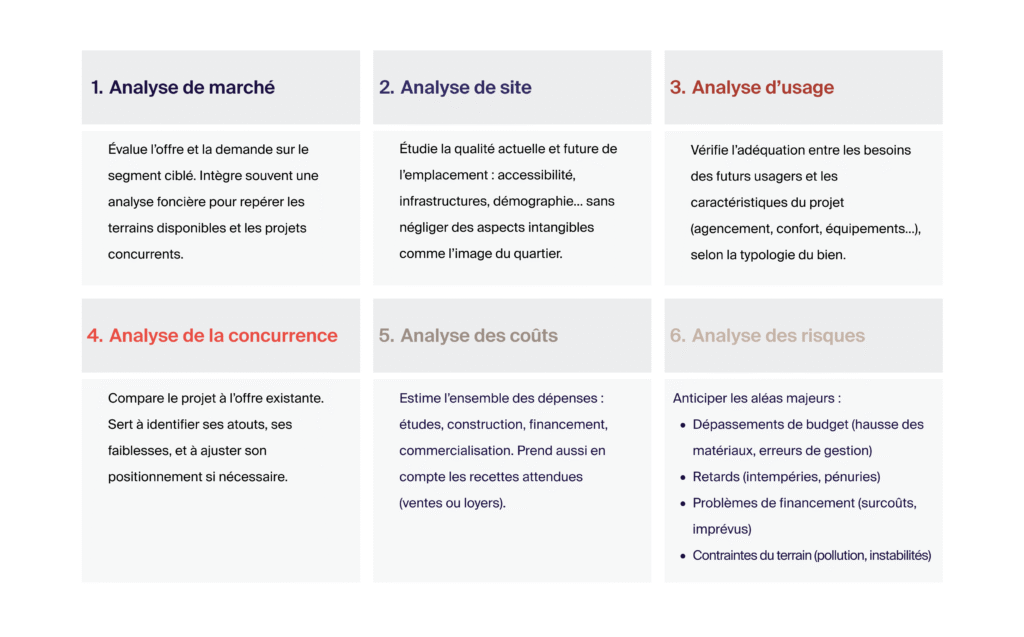

L’étude de faisabilité : analyser pour décider

Point central de cette phase : l’étude de faisabilité. Elle permet de valider (ou non) la viabilité globale du projet, à travers six grands volets d’analyse :

1- Le marché : quelle est la demande réelle ? Quelle est l’offre existante ou concurrente ?

2- Le site : qualité de l’emplacement, accessibilité, image du quartier…

3- L’usage prévu : adéquation entre les besoins des futurs utilisateurs et les caractéristiques du projet.

4- La concurrence : positionnement par rapport aux projets similaires.

5- Les coûts : budget global intégrant construction, financement, marketing, etc.

6- Les risques : dépassements budgétaires, retards, problèmes de sol, aléas financiers…

Si ces analyses ne sont pas concluantes, le projet est réajusté ou interrompu. L’objectif : ne lancer que ce qui est réellement faisable et rentable.

Une portée variable selon les projets

Dans un monde idéal, toutes les études de faisabilité couvriraient ces six dimensions. En réalité, leur ampleur dépend de l’état d’avancement du projet. Si deux des trois éléments clés (idée, capital, site) sont déjà assurés, une étude complète est pertinente. À l’inverse, dans une commune en forte croissance avec un déficit avéré de logements, une analyse de marché simplifiée peut suffire.

Phase III – Réalisation du projet

La réalisation d’un projet immobilier est l’une des étapes les plus complexes. Elle a d’ailleurs donné naissance à une discipline à part entière : la gestion de projet. Dans sa forme actuelle, cette méthode a été utilisée pour la première fois en 1935 lors de la construction du Hoover Dam aux États-Unis. C’était alors une innovation majeure, qui a permis une livraison anticipée du chantier. À titre symbolique, le diagramme de Gantt utilisé pour planifier la construction d’un pont annexe a même été coulé en bronze.

Coûts, délais, qualité : le triptyque de la réussite

L’objectif ici est simple en apparence : réaliser ce qui a été prévu, dans les temps, sans dépasser le budget. Mais en pratique, cela exige :

- Une coordination fluide entre tous les intervenants (entreprises, architectes, fournisseurs…)

- Un suivi de chantier rigoureux

- Une gestion des aléas (intempéries, retards de livraison, pénurie de main‑d’œuvre…)

- Une communication claire avec toutes les parties prenantes

La Loi MOP (relative à la Maîtrise d’Ouvrage Publique) encadre les relations entre maître d’ouvrage et maître d’œuvre, notamment pour les marchés publics, et distingue 7 phases principales dans la réalisation d’un projet immobilier.

Cette loi définit les 7 phases de la mission de base :

1. ESQ – Esquisse

Étude sommaire de faisabilité du projet.

2. APS – Avant-Projet Sommaire

Définition des grandes lignes du projet, estimation du coût.

3. APD – Avant-Projet Définitif

Précision du projet, choix des matériaux, mise au point du programme.

4. PRO – Études de Projet

Dossiers techniques détaillés, plans d’exécution, coût définitif.

5. DCE – Dossier de Consultation des Entreprises

Rédaction des pièces pour lancer les appels d’offres.

6. ACT – Assistance pour la passation des Contrats de Travaux

Analyse des offres des entreprises et assistance à la contractualisation.

7. DET + AOR – Direction de l’Exécution des Travaux + Assistance aux Opérations de Réception

Suivi de chantier, vérification de la conformité, réception des ouvrages.

Phase IV – Commercialisation du projet

La dernière phase consiste à mettre le bien sur le marché, que ce soit pour une vente, une location, ou une intégration dans un portefeuille d’investissement. Contrairement à ce qu’on pourrait croire, cette phase n’est pas automatique. Elle exige une stratégie sur mesure, selon le type de bien (logement, commerce, bureau) et la nature des acquéreurs visés.

Commercialiser efficacement : les leviers clés

Voici les éléments qui entrent dans une bonne stratégie de commercialisation :

- Création d’un dossier de vente (ou exposé) complet

- Mise en place ou externalisation d’une force de vente

- Collaboration avec des partenaires externes : agences, banques, collectivités

Promotion :

- Sur site : affichages, panneaux, signalétique

- Dans les médias : presse spécialisée, portails immobiliers

- En présentiel : salons professionnels, événements sectoriels

À noter : le budget marketing doit être anticipé dès la conception du projet.

Penser sa stratégie de sortie

Parfois, la commercialisation est simplifiée : un bailleur, un investisseur ou un organisme public est déjà identifié comme acquéreur final. Dans d’autres cas, une stratégie de revente est envisagée dès l’origine, notamment dans le cadre de fonds d’investissement ou de programmes à durée déterminée.

Dans tous les cas, une bonne stratégie de sortie sécurise la rentabilité et la pérennité du projet.

👉 Découvrez comment Wüest Partner peut vous accompagner dans vos transactions immobilières.

Tendances et défis actuels du développement immobilier

Comme pour l’ensemble de l’économie, le secteur immobilier connaît une transformation rapide. Le développement immobilier est historiquement bien préparé à s’adapter : il a toujours su intégrer les évolutions des normes de construction, des techniques, des méthodes de gestion, ou encore des cadres juridiques.

Parmi toutes ces mutations, deux tendances dominent : la durabilité et la digitalisation.

La durabilité dans le développement immobilier

Pour que le secteur immobilier atteigne la neutralité carbone d’ici 2045, les développeurs doivent aujourd’hui maîtriser les enjeux de durabilité. Sans approche durable, il n’y aura plus de création de valeur. Cela inclut non seulement la performance environnementale et énergétique du bâtiment, mais aussi la responsabilité sociale : les besoins des futurs usagers doivent rester au centre du projet.

Prendre en compte le changement climatique

Le réchauffement climatique et la multiplication des phénomènes météorologiques extrêmes influencent désormais la sélection des sites et les méthodes de construction. Outre les données classiques (flux de population, accessibilité, infrastructures), il faut aussi analyser la vulnérabilité climatique du site (îlots de chaleur, risques d’inondation…). Par ailleurs, les sources d’énergie renouvelable devraient être intégrées dès la conception : panneaux photovoltaïques, énergie solaire thermique, pompes à chaleur…

Adapter le développement aux évolutions sociales

Les grandes tendances sociétales telles que le vieillissement de la population ou l’urbanisation croissante doivent également être anticipées. Les personnes âgées nécessitent des logements évolutifs, compatibles avec une perte d’autonomie. En ville, le manque de terrains appelle des projets plus flexibles, pensés pour des usages mixtes ou facilement reconfigurables.

H4 Anticiper les besoins futurs

Le développement immobilier ne doit plus uniquement répondre à une commande ponctuelle, mais aussi tenir compte des usages futurs ou alternatifs. Ce principe, appelé flexibilité d’usage ou réversibilité, intéresse désormais aussi les financeurs. Un projet ne doit donc pas uniquement satisfaire un besoin spécifique, mais s’inscrire dans un écosystème de besoins évolutifs — une dimension-clé de la responsabilité sociale.

👉 Lire notre dossier sur la durabilité immobilière

La digitalisation dans le secteur immobilier

Selon les experts, la décarbonation du parc immobilier ne pourra être atteinte sans digitalisation. La fonctionnalité “sustainability management” de Wüest Dimensions est un outil précieux qui permet d’optimiser la durabilité des actifs immobiliers et de modéliser des trajectoires de réduction des émissions de CO2 pour accompagner la planification. L’enjeu porte non seulement sur la performance environnementale du bâtiment, mais aussi sur l’efficacité des mesures de rénovation et des investissements. “sustainability management” contribue à la réduction des émissions de CO2, à l’optimisation des investissements et à la réalisation d’acquisitions ciblées en permettant d’évaluer leur impact potentiel sur votre portefeuille. Grâce à l’intégration simple des plans de rénovation, d’investissement et d’évaluation provenant d’autres outils de Wüest Dimensions, ainsi qu’à une base de données unifiée, il est possible d’analyser facilement des portefeuilles entiers ou des biens individuels, identifiant ainsi les mesures les plus efficientes. Cet outil interactif permet de s’affranchir des PDF statiques ou des feuilles de calcul pour une analyse plus dynamique.

Des outils numériques pour chaque phase du développement

Dans le développement immobilier, les logiciels spécialisés apportent une valeur ajoutée à chaque étape. Dès les phases d’initiation et de conception, ils facilitent les analyses de marché et les études de site. La fonctionnalité “sustainability management” de Wüest Dimensions contribue significativement à cette valeur ajoutée en permettant de déterminer les trajectoires de réduction des émissions de CO2 au niveau des bâtiments.

Durant la phase de réalisation, les outils numériques permettent de mieux gérer les processus complexes. L’exemple de Wüest Dimensions montre comment une solution digitale peut accompagner l’exécution des travaux. Les données saisies au cours du projet servent également à optimiser les phases ultérieures du cycle de vie, en facilitant le reporting, le suivi budgétaire, les paiements et la coordination chantier.

👉 Découvrez comment Wüest Dimensions peut intervenir à chaque phase de vos projets.

Ce schéma synthétise les étapes clés du pilotage d’un projet de construction, un repère pour les project managers et développeurs immobiliers désireux de structurer efficacement la gestion opérationnelle et stratégique de leurs opérations.

Commercialisation et outils numériques

La digitalisation transforme également la commercialisation des projets. Elle permet aujourd’hui d’impliquer les clients en amont, par exemple à l’aide d’un configurateur de logement. Ce dernier autorise les futurs occupants à personnaliser leur bien selon un cadre défini, dès la phase de conception. Des visualisations photoréalistes permettent aussi aux utilisateurs de mieux se projeter, en visualisant concrètement les espaces.

Un exemple d’appartement modélisé pour optimiser la commercialisation

Dans le cadre d’une commercialisation classique, les outils digitaux permettent de gagner en efficacité à chaque étape. Les agents immobiliers accèdent à des données de marché actualisées, à des solutions d’évaluation précises et à des services complémentaires.

Côté propriétaires, des solutions comme Wüest Visits apportent une réelle valeur ajoutée :

- Le bien est modélisé numériquement, ce qui simplifie et accélère la constitution du dossier de vente.

- Les données recueillies peuvent être intégrées dans un logiciel de gestion immobilière, facilitant la maintenance, le suivi des travaux, la gestion financière et la communication avec les parties prenantes.

Conjoncture du développement immobilier en France : marchés résidentiel, tertiaire et dynamiques régionales

En 2025, le développement immobilier en France s’inscrit dans un contexte économique marqué par un ralentissement de la croissance du PIB à +0,8 %, impacté par les incertitudes géopolitiques, les tensions commerciales mondiales et la pression sur les finances publiques. L’inflation reste élevée autour de 1,8 à 2,4 %, limitant une détente rapide des conditions financières. La Banque centrale européenne poursuit un assouplissement prudent de sa politique monétaire, avec un taux directeur abaissé à 2,5 % en mars 2025, ce qui entraîne une baisse modérée des taux d’intérêt. Cependant, l’OAT 10 ans reste élevé (~3,5 %), reflet des inquiétudes budgétaires liées notamment aux dépenses de défense. La confiance des ménages est fragilisée, malgré une amélioration relative depuis 2023, tandis que l’emploi stagne et que le chômage devrait légèrement augmenter.

Développement immobilier résidentiel en 2025

Le secteur résidentiel connaît un net ralentissement. Malgré des taux de crédit stabilisés autour de 3,4 %, la prudence domine chez les ménages, freinés par la montée du chômage, une épargne élevée (17,6 %) et une confiance en baisse. Cette situation entraîne un recul des mises en chantier et des ventes. Les grandes agglomérations telles que Paris, Lyon et Toulouse conservent une certaine résilience grâce à une demande structurelle forte et un dynamisme démographique. En revanche, dans les territoires moins attractifs, les promoteurs réduisent ou abandonnent leurs projets, accentuant les déséquilibres entre offre et demande.

Développement immobilier d’entreprise en 2025

Le secteur tertiaire demeure prudent face à une croissance modérée et un climat des affaires morose. L’assouplissement monétaire améliore légèrement les conditions, mais les entreprises restent réticentes à investir. Les grandes métropoles, notamment l’Île-de-France, Lyon et Marseille, continuent d’attirer les investisseurs, en particulier sur les segments bureaux prime. Ailleurs, les projets sont souvent gelés, reportés ou redimensionnés, surtout dans les zones industrielles ou secondaires. La poursuite graduelle de la baisse des taux pourrait stimuler à moyen terme l’investissement tertiaire, surtout dans les métropoles en renouvellement telles que Lille ou Toulouse.

Évolutions régionales du marché

Le marché immobilier français traverse une phase critique, avec des dynamiques très différenciées selon les régions. Les analyses régionales approfondies, basées sur les structures économiques locales et les secteurs clés, permettent de mieux cerner ces disparités. L’évolution démographique et de l’emploi varie fortement selon les territoires, influençant directement les perspectives de développement immobilier. Ainsi, la cartographie des tendances régionales révèle des zones de résilience, notamment dans les grandes métropoles, mais aussi des régions en recul, où la demande et les projets se contractent sensiblement.

Le métier de développeur immobilier

Une carrière dans le développement immobilier exige de solides compétences en organisation et une grande capacité d’adaptation. Le profil recherché est celui d’un généraliste capable de naviguer entre des domaines aussi variés que le droit de l’urbanisme, la finance, le droit des marchés publics, la gestion, l’architecture ou encore le management de projet.

Des aptitudes analytiques et relationnelles sont également indispensables, car de nombreux intervenants prennent part à chaque projet. Cette liste n’est bien sûr pas exhaustive.

Aperçu des parties prenantes d’un projet immobilier

Chaque acteur joue un rôle stratégique dans la réussite du projet, depuis la planification jusqu’à la livraison. Une coordination efficace est essentielle à chaque étape du développement immobilier.

Comme l’illustre le graphique correspondant, un grand nombre de parties prenantes peut intervenir dans un projet. Le rôle du développeur est de coordonner l’ensemble de ces acteurs.

Se former au développement immobilier

Le développement immobilier est un métier passionnant, au croisement de plusieurs expertises : technique, financière, juridique et urbaine. On y accède le plus souvent via un master spécialisé, ou en formation continue pour les professionnels déjà en poste.

Deux chemins, une même ambition : piloter des projets immobiliers de manière structurée, responsable et performante.

H3 Les masters en développement ou management immobilier

Souvent proposés par des établissements privés reconnus tels que l’ESPI ou l’ESTP , ces masters sont accessibles après un bac+3 en architecture, génie civil, urbanisme, immobilier ou gestion.

Des programmes généralement étalés sur deux ans sont proposés, avec des formats adaptés selon le niveau d’entrée et les objectifs professionnels.

On y aborde notamment :

- La gestion de projet appliquée à l’immobilier

- Le marketing et la promotion immobilière

- Les fondamentaux d’urbanisme, d’architecture et de construction durable

- Le financement, l’évaluation patrimoniale, le droit de l’urbanisme

- Des projets transversaux et un mémoire professionnel encadré

Ce parcours prépare à assumer des responsabilités dès la sortie, que ce soit chez un promoteur, un investisseur ou en collectivité.

Formation continue en développement immobilier

Même sans devenir développeur immobilier, mieux comprendre ce métier est un vrai plus pour les acteurs de l’immobilier.

Cela permet :

- D’améliorer la coordination avec les différents intervenants

Même sans devenir développeur immobilier, mieux comprendre ce métier est un vrai plus pour les acteurs de l’immobilier. Cela permet :

- De mieux évaluer les prestations proposées

- De diversifier les services internes, sans dépendre uniquement de prestataires externes

Pour acquérir une vision d’ensemble, quelques séminaires courts peuvent suffire. Pour développer ses propres projets, une formation longue reste recommandée.

Séminaires (2 à 17 jours)

- Responsabilité sociétale des entreprises (RSE) appliquée à l’immobilier, 2 à 5 jours, École Supérieure de l’Immobilier (ESI)

- Responsable de montage d’opérations immobilières ou Politiques urbaines et projets immobiliers, de 2 à 5 jours, Lefebvre Dalloz Compétences

- Certificat Politiques urbaines et projets immobiliers, 17 jours, Sciences Po Executive Education

Formations continues (3 à 6 mois)

- Promoteur immobilier, de 3 à 6 mois en fonction du programme choisi, Lefebvre Dalloz Compétences

- Négociateur immobilier, de 3 à 6 mois, IFOCOP

- Développement immobilier, 3 mois, Spiti Immobilier

Chez Wüest Partner, nous accompagnons également les professionnels dans leur montée en compétences grâce à des séminaires, formations et publications spécialisées sur le pilotage de projets, la valorisation immobilière ou encore la transition écologique du secteur.

Consultez nos ressources ou abonnez-vous à notre newsletter pour rester informé.

L’avenir du développement immobilier : allier digital et durabilité

Le secteur immobilier, et plus particulièrement le développement immobilier, connaît aujourd’hui une profonde mutation. Ce n’est pas simplement un ralentissement conjoncturel, mais une transformation durable des modèles et méthodes. Dans ce contexte, la création de valeur passe désormais par une approche responsable et pérenne.

La durabilité ne doit pas être vue comme une contrainte, mais comme une opportunité stratégique pour les développeurs. Pour en tirer pleinement parti, les outils numériques jouent un rôle clé. L’Observatoire de l’Immobilier Durable (OID) souligne d’ailleurs que digitalisation et durabilité forment un duo essentiel pour réussir cette transition.

Changer demande des efforts, mais ne pas évoluer conduit à l’impasse. C’est pourquoi un regard extérieur et expert est souvent un atout majeur. En tant que cabinet de conseil immobilier reconnu et bien implanté en France, Wüest Partner vous accompagne dans cette évolution.

Notre expertise allie conseils précis et solutions digitales innovantes pour vous soutenir :

- dans la digitalisation, avec des outils performants adaptés à chaque étape du projet,

- dans la durabilité, grâce à une maîtrise approfondie des enjeux ESG, de la rénovation à la construction neuve,

- dans vos missions classiques : évaluations, analyses et recommandations sur mesure.

Wüest Partner, partenaire de confiance, est présent à chaque phase de votre projet de développement immobilier.

Contactez nos experts pour en savoir plus :

Personnes de contact pour la France et la Suisse

Tous les articles de Wüest Partner

Expertise immobilière

- Evaluation immobilière : tout ce que vous devez savoir. Lire.

- Expert immobilier : pulyvalence et précision au service du secteur. Lire.

- Évaluation et évolution des prix de l’immobilier. Lire.

- Valeur vénale d’un bien immobilier : comment l’évaluer avec précision ? Lire

- Comment l’expertise immobilière peut soutenir votre stratégie d’investissement ? Lire

- Marché immobilier en France. Lire.

Conseil en immobilier

- Le Bail Réel Solidaire : un système d’accession abordable répondant à la crise du logement ? Lire.

- Le conseil immobilier pour maximiser la valeur de votre portefeuille immobilier. Lire.

- Réussir sa transaction immobilière grâce à une analyse de qualité. Lire.

- Gestion d’actifs immobiliers : comment optimiser vos décisions et relever les défis actuels

Lire - Actif immobilier : le placement stratégique pour la valorisation et la diversification de portefeuille

Lire - Patrimoine immobilier : stratégies et bonnes pratiques pour une gestion performante. Lire

- Consulting en immobilier : les avantages, les outils et les enjeux. Lire

- Due Diligence en immobilier : sécurisez vos investissements immobiliers. Lire

- Développement immobilier : les fondamentaux pour piloter un projet performant. Lire.

Durabilité

- Le décret tertiaire et ses effets sur la valeur des biens immobiliers. Lire.

- Certification BREEAM I Guide pratique pour l’obtenir Lire.

- L’Immobilier durable : Une nécessité pour un avenir pérenne. Lire.

- Critères ESG en immobilier : outil de gestion essentiel pour votre parc. Lire.

- Comprendre la taxinomie européenne pour mieux gérer votre immobilier. Lire.

- Comment le label ISR peut soutenir la valorisation de votre parc immobilier ? Lire

Logiciel immobilier

- L’API immobilière pour mettre à votre disposition toute la puissance des données de marché. Lire.

- Quels sont les éléments clés pour une estimation précise d’un bien immobilier ? Lire.

- Utiliser un simulateur DPE pour mieux piloter votre portefeuille immobilier. Lire.

- Data immobilières : clé de la transparence et de l’efficacité du marché. Lire.

- L’open data immobilière, une chance pour plus de transparence sur le marché. Lire.