Eigenmietwert auf der Kippe: Was erwartet Wohneigentümer in der Schweiz?

Veröffentlicht am: 14. August 2025

Themen

Am 28. September 2025 entscheidet die Schweizer Stimmbevölkerung über die Abschaffung des seit Jahrzehnten kontrovers diskutierten Eigenmietwerts. Bei einer Zustimmung entfiele die Pflicht für Eigenheimbesitzerinnen und ‑besitzer, fiktive Mieterträge als Einkommen zu versteuern. Im Gegenzug zur Abschaffung des Eigenmietwerts wären deutliche Kürzungen der Abzüge für Hypothekarzinsen und werterhaltende Investitionen vorgesehen.

Dieser Beitrag zeigt, wie unterschiedlich Haushalte mit ausschliesslich selbstbewohntem Wohneigentum betroffen sind. Dabei stützen wir uns auf eine umfassende Einkommenssimulation und zeigen neue Umfragedaten zur Bedeutung der Steuerersparnisse bei Sanierungen.

Zwei entscheidende Kriterien

Um individuell beurteilen zu können, ob sich die Reform für einen Wohneigentümer positiv oder negativ auswirkt, sind vor allem zwei Dinge relevant:

- Höhe des Eigenmietwerts im Verhältnis zur Summe aus Schuldzinsen und pauschalem Unterhaltsabzug

- Planung und Notwendigkeit von grösseren Unterhaltsarbeiten

Die Antwort darauf verrät, ob sich die Steuerlast eines typischen Eigentümerhaushalts verringert oder erhöht. Viele Haushalte nutzen überwiegend den Pauschalabzug für den Unterhalt; nur in Ausnahmejahren werden die effektiv anfallenden Kosten geltend gemacht. Bei umfangreichen Renovationen können die effektiv abzugsfähigen Kosten jedoch ein Mehrfaches des Eigenmietwerts erreichen.

Stehen keine grösseren Sanierungen an, wirkt der Systemwechsel für die meisten Eigentümerinnen und Eigentümer entlastend. Liegt der mittlere Eigenmietwert derzeit bei rund CHF 19’000, beläuft sich der pauschale Unterhaltsabzug auf etwa CHF 4’000, während die durchschnittlichen Schuldzinsen rund CHF 9’000 pro Haushalt betragen.

Wohneigentum gewinnt bei tiefen Zinsen mit der Reform

Ein weiterer relevanter Faktor sind die Schuldzinsen. Beim aktuellen durchschnittlichen Hypothekarzins von 1.5 Prozent resultiert selbst bei einer Belehnung von 70 Prozent typischerweise eine Steuerentlastung. Allerdings reduziert sich der Steuervorteil mit steigender Hypothekarzinslast. Laut Eidgenössischer Steuerverwaltung könnte die Abschaffung des Eigenmietwerts bei einem Hypothekarzins ab etwa 3.5 Prozent zu einer finanziellen Benachteiligung der Mehrheit der Eigentümer führen, insbesondere bei stark belehnten Immobilien.

Besonders relevant ist der Hypothekenzins für jüngere Käuferinnen und Käufer mit beschränktem Eigenkapital. Um ihnen den Einstieg ins Wohneigentum zu erleichtern, der üblicherweise eine hohe Fremdfinanzierung erfordert, sieht der Vorschlag eine spezielle Regelung vor: Ersterwerbende dürften im Falle des Kaufs einer ausschliesslich selbst bewohnten Liegenschaft einen Schuldzinsabzug geltend machen. Dieser beträgt für Paare im ersten Jahr bis zu CHF 10’000 und verringert sich anschliessend jährlich um jeweils ein Zehntel. Darüber hinaus gibt es noch weitere Möglichkeiten für den Schuld-

zinsabzug, je nach Vermögenssituation.

Auswirkungen simulieren

Die konkreten Auswirkungen der Reform auf die Steuerrechnung lassen sich zudem genauer bestimmen, da der Effekt des Steuersystemwechsels ohne geplante Grosssanierungen für jeden Haushalt modellierbar ist. Hierbei werden drei zentrale Faktoren miteinander verglichen:

- Eigenmietwert,

- Hypothekarzinsen,

- pauschaler Unterhaltsabzug.

Für diese Analyse verwenden wir Daten aus dem regionalen Wüest Partner Kaufkraftmodell für das Jahr 2024.

Das verwendete Modell berechnet für verschiedene Haushaltstypen Einkommen, Steuern und Wohnkosten, um daraus die verfügbare Kaufkraft abzuleiten. Für die Modellierung des steuerlichen Effekts wurde die Steuerbelastung jedes Haushalts mit selbstbewohntem Wohneigentum sowohl nach dem bestehenden als auch nach dem vorgeschlagenen Steuersystem simuliert. Dabei wurden folgende standardisierte Annahmen zugrunde gelegt:

- Eigenmietwert von 2.5 Prozent des aktuellen Marktwerts der Liegenschaft, adjustiert gemäss kantonalen Usanzen angelehnt an die sogenannten Repartitionswerte.

- Pauschalabzüge für Unterhaltskosten von 20 Prozent des Eigenmietwerts, beziehungsweise 10 Prozent bei jüngeren Immobilien.

- Belehnung von 40 Prozent des aktuellen Marktwerts für pensionierte Haushalte und 70 Prozent für jüngere Haushalte. Die Begründung für die Annahme der tieferen Belehnung von pensionierten Haushalten liegt darin, dass sie die Liegenschaft typischerweise schon länger besitzen als jüngere Haushalte und deshalb einerseits bereits länger Zeit hatten, die Hypothek zu amortisieren und andererseits die Liegenschaften häufig noch vor den grossen Marktwertsteigerungen in diesem Jahrtausend erworben haben.

- Schuldzinsen entsprechend dem aktuellen Referenzzinssatz von 1.5 Prozent.

Resultate nach Haushaltstyp

Nachdem diese Berechnungen für Hunderttausende Haushalte mit selbstbewohntem Wohneigentum in der Schweiz durchgeführt wurden, erfolgte für unterschiedliche Haushaltstypen die Ermittlung des Medians zentraler Indikatoren.

Gemäss den Berechnungen führt die Abschaffung der Eigenmietwertbesteuerung aktuell bei allen Haushaltstypen im Mittel zu einer Steuerersparnis. Das heisst, unter obigen Annahmen ist für viele Haushalte der Eigenmietwert höher als die Schuldzinsen und der pauschale Unterhaltsabzug – sofern kein grösserer Unterhalt ansteht, gewinnen also die Wohneigentumsbesitzer im Durchschnitt mit einer solchen Reform.

Senioren sparen viel – relativ zum Einkommen

In absoluten Franken gesehen sparen Familienhaushalte am meisten, mit einer durchschnittlichen Reduktion der Bundessteuern um 700 Franken, bei Seniorenhaushalten sind es 500 Franken. Aber bei Familienhaushalten ist das Einkommen viel höher als bei Seniorenhaushalten, die ja auch oftmals alleinstehend sind.

Relativ zum Einkommen sowie in Prozenten der Steuerrechnung profitieren Seniorenhaushalte also am stärksten. Diese verfügen typischerweise über ein niedrigeres Einkommen und haben meist einen Grossteil ihrer Hypotheken bereits abbezahlt. Sie verlieren durch die Reform relativ wenig Abzugsmöglichkeiten, da sie oftmals eine geringe Belehnung und damit einen niedrigen Schuldendienst aufweisen. Zudem ist es weniger wahrscheinlich, dass sie ihre Liegenschaft umfassend sanieren, obwohl sie ja häufig in einer alten Liegenschaft wohnen. Gleichzeitig bewirkt die Abschaffung des Eigenmietwerts aufgrund der Steuerprogression eine überproportionale Reduktion ihrer Steuerlast.

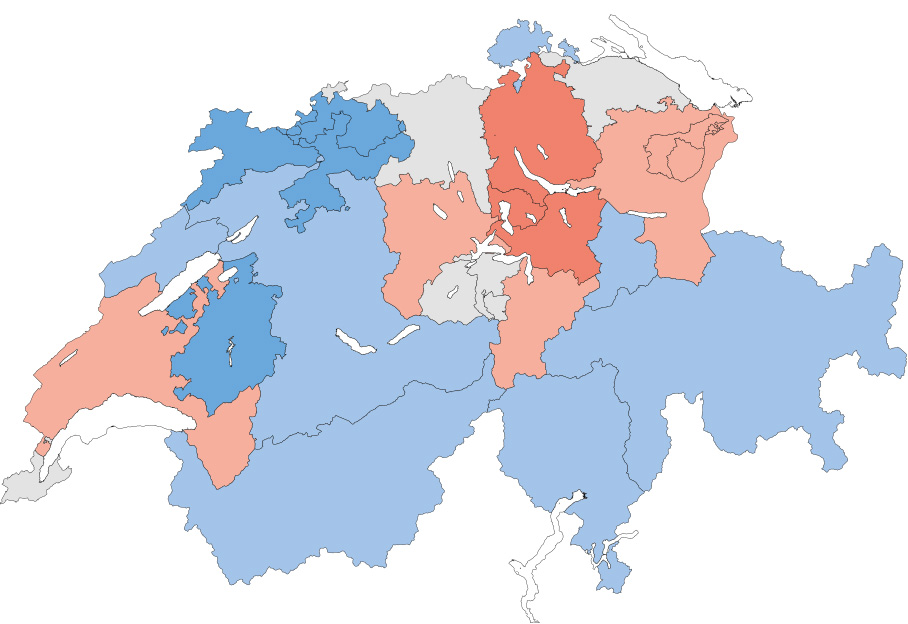

Der kantonale Vergleich der relativen Steuerersparnisse für Familienhaushalte zeigt ein regional differenziertes Bild. Im Durchschnitt sämtlicher Haushalte reduziert sich die Steuerrechnung im Kanton Zug am stärksten, gefolgt vom Kanton Zürich sowie dem Kanton Schwyz. Trotz der tiefen Steuerbelastung wirkt der Einfluss der Eigenmietwerte als Erhöhung des Einkommens merklich. Dies weil es sich um Kantone mit hohen Immobilienpreisen handelt. In den Kantonen Solothurn, Basel-Land, Freiburg und Jura fallen die Ersparnisse allein durch die tieferen Marktwerte geringer aus.

Ersparnis der Steuern für Bund, Kanton und Gemeinde durch Wegfall des Eigenmietwerts, Schuldzinsen- und Unterhaltsabzug; Median für Familienhaushalte

Dunkelrot: sehr hohe relative Ersparnis; Orange: hohe relative Ersparnis; Grau: mittlere relative Ersparnis; Hellblau: niedrige relative Ersparnis; Dunkelblau: sehr niedrige relative Ersparnis.

Stand: 2025. Quellen: Strukturerhebung BFS (2018–2022), Wüest Partner

Weniger Sanierungen…

Ergänzend zum Eigenmietwert und den Schuldzinsen steht auch bei der steuerlichen Behandlung von Bauinvestitionen ein Paradigmenwechsel zur Diskussion. So würde die Abschaffung des Eigenmietwerts die nationalen Abzugsmöglichkeiten für den Unterhalt einer Wohnimmobilie verschwinden lassen (ausser für Denkmalschutz). Möglich wären weiterhin kantonale Abzüge. So oder so wird die Investitionsbereitschaft für werterhaltende Instandsetzungen und energetische Sanierungen sowie Unterhaltsarbeiten sinken.

Welchen Stellenwert die Steuerabzüge bei der Entscheidung für eine energetische Sanierung haben, zeigen Umfrageergebnisse aus dem Immo-Barometer 2025. Dort nannten rund 480 Wohneigentumsbesitzer die Gründe, weshalb sie eine energetische Sanierung bereits realisiert oder geplant haben. Steuerliche Vorteile erweisen sich dabei als ein bedeutender Einflussfaktor: Für 22 Prozent der Befragten waren sie ausschlaggebend für die Sanierung; bei weiteren 45 Prozent waren Steuerersparnisse von Bedeutung bei der Planung. Noch häufiger wurden die Aussicht auf sinkende Energiekosten, die Verfügbarkeit von Eigenkapital sowie das persönliche Interesse an einer verbesserten ökologischen Nachhaltigkeit als ausschlaggebende Faktoren genannt.

Das Thema Sanierung ist speziell für Einfamilienhäuser von Bedeutung, da rund 80 Prozent dieser Gebäude vor dem Jahr 2000 errichtet wurden. Dagegen weisen Eigentumswohnungen, von welchen 41 Prozent neueren Baujahrs (nach 2000) sind, eine modernere Bausubstanz auf. Sollte zwischen Abstimmungsergebnis und Inkrafttreten der Reform ausreichend Zeit verbleiben, ist kurzfristig mit einer Zunahme der Sanierungstätigkeit zu rechnen. Bereits in jüngster Zeit haben viele Eigentümer entsprechende Investitionen vorgezogen, um noch von der aktuellen Regelung zu profitieren.

…und damit mehr Ersatzneubauten

Wenn Sanierungen durch die Reform an Attraktivität verlieren, dürften Ersatzneubauten von Einfamilienhäusern an Bedeutung gewinnen, da oft zwischen den Optionen Sanierungen und Ersatzneubau entschieden wird. Der bereits bestehende Trend zur Nachverdichtung in Einfamilienhausquartieren würde sich dadurch weiter verstärken.

Steigende Marktwerte, primär bei modernen Objekten an guten Lagen

Bei den aktuell tiefen Zinssätzen reduziert sich für Wohneigentumsbesitzer in der Summe die Einkommenssteuer. Folglich würde der vorgeschlagene Paradigmenwechsel das Wohneigentum aktuell stärken. Die niedrigeren Nutzungskosten erhöhen zudem die grundsätzliche Zahlungsbereitschaft für Wohneigentum und damit dessen Marktwerte. Dabei verändern sich die Marktwerte je nach Segment unterschiedlich, wie zwei Beispiele zeigen.

- Die Reform dürfte die Bewertungsunterschiede zwischen modernen, nachhaltigen Immobilien und solchen, die renovierungsbedürftig oder weniger nachhaltig sind, vergrössern.

- Zusätzlich sind Marktwertsteigerungen in Regionen mit hohen Eigenmietwerten wahrscheinlich, und damit tendenziell in Regionen mit hohen Immobilienpreisen. Die aktuell tiefen Zinsen verstärken diesen Effekt, weil die in den hochpreisigen Regionen in Franken gemessene Verschuldung weniger ins Gewicht fällt.

Fazit

Von der Reform profitieren insbesondere langjährige oder vermögende Haus- und Wohnungsbesitzer, deren Hypothekarschulden weitgehend amortisiert sind. Aktuell können sie kaum Schuldzinsen steuerlich geltend machen, während der Eigenmietwert ihr steuerbares Einkommen erhöht. Besonders Rentnerhaushalte, welche typischerweise einen Grossteil ihrer Hypotheken bereits abbezahlt und gleichzeitig ein limitiertes Einkommen haben, erzielen durch eine Abschaffung des Eigenmietwerts deutliche Steuerersparnisse, sofern keine umfangreichen Renovationen geplant sind. Haushalte, die hingegen vor umfassenden werterhaltenden Renovationen mit hohen Investitionen stehen, würden durch die Reform finanziell benachteiligt. In einer übergeordneten Betrachtung dürfte die Abschaffung des Eigenmietwerts insgesamt zu höheren qualitätsbereinigten Marktwerten für Wohneigentum führen, gleichzeitig die Sanierungsaktivitäten bremsen und die durchschnittliche Belehnung senken.

Hinweise zur Volksabstimmung

Zum Schluss gehen wir noch auf zwei Besonderheiten dieser Volksabstimmung vom 28. September ein: Erstens die Verknüpfung des Entscheids über die Reform an eine andere Abstimmungsfrage und zweitens eine Statistik zum überproportionalen Anteil der Wohneigentumsbesitzer in der Stimmbevölkerung.

Abschaffung Eigenmietwert bedingt Zweitwohnungssteuer

Für die Kantonsfinanzen hätte ein solcher Systemwechsel beträchtliche fiskalische Auswirkungen. Um potenzielle Steuerausfälle, insbesondere in tourismusintensiven Regionen, zu kompensieren, bedingt die Reform, dass die Stimmbevölkerung der Möglichkeit zur Einführung einer Liegenschaftssteuer auf Zweitwohnungen zustimmt. In Regionen mit vielen Ferienwohnungen trägt der Eigenmietwert aktuell erheblich zum Steueraufkommen bei; sein Wegfall würde Einnahmelücken verursachen. Eine gezielte Zweitwohnungssteuer könnte diese Ausfälle auffangen, ohne dauerhaft bewohnte Erstwohnungen zusätzlich zu belasten. Je nachdem, wie sich allfällige neue Zweitwohnungssteuern im Vergleich zu den heutigen Eigenmietwerten verhalten, werden die Marktwerte kantonal unterschiedlich beeinflusst.

Eigentumsanteile regional unterschiedlich, und höher bei Schweizer Haushalten

Direkt betroffen vom Systemwechsel sind Wohneigentümer, deren Anteil in der Schweiz mit 36 Prozent international betrachtet relativ gering ist. Somit betrifft die Reform direkt zwar nur eine Minderheit der Gesamtbevölkerung, sie verändert aber die Steuerrechnung von rund 1.4 Millionen Privathaushalten mit selbstbewohntem Wohneigentum in der Schweiz merklich.

Bei der Wohneigentumsquote sind kantonale Unterschiede deutlich sichtbar: Während im Wallis und im Appenzell-Innerrhoden Eigentumsquoten von über 50 Prozent erreicht werden, liegen diese in Genf und Basel-Stadt bei unter 20 Prozent. Diese regionalen Unterschiede sind auch hinsichtlich des erforderlichen Ständemehrs relevant. Zudem spielt es für das Abstimmungsergebnis eine Rolle, dass der Anteil an Wohneigentümern innerhalb des stimmberechtigten Bevölkerungsanteils (43 Prozent) deutlich höher ist als bei nicht-schweizerischen Haushalten (15 Prozent).