ESG-konforme Immobilienbewertung – Status quo und Ausblick

31. März 2021

Themen

Mit der Offenlegungsverordnung trat am 10. März die erste wichtige Etappe der europäischen ESG-Regulierung in Kraft. Damit werden nachhaltige Immobilieninvestments konkret. Dreh- und Angelpunkt bei Investitionsentscheidungen ist die Werthaltigkeit der Investition. Doch wie wirken sich ESG-Aspekte auf die Bewertung aus und welche Konsequenzen ergeben sich für Anleger aus dem ESG-Reporting von Einzelobjekten und Portfolios? Rüdiger Hornung FRICS, Director bei Wüest Partner Deutschland, gibt einen Überblick zum Status quo und erläutert, warum Daten einen zentralen Bestandteil von ESG bilden.

Grundlage für die Einführung der ESG-Verordnung ist das Pariser Klimaabkommen, das am 12. Dezember 2015 auf der UN-Klimakonferenz beschlossen wurde. Ziel des Abkommens ist es, die globale Erwärmung auf deutlich unter 2,0 °C, möglichst auf 1,5 °C im Vergleich zum vorindustriellen Niveau zu begrenzen. Zur Erreichung dieser Maßgabe ist es notwendig, die Treibhausgasemissionen zunächst zwischen den Jahren 2045 und 2060 insgesamt auf null zu senken, und anschließend sogar Teile des emittierten CO2 aus der Erdatmosphäre zu binden.

In Europa mündete das Pariser Klimaabkommen in den EU-Aktionsplan für ein nachhaltiges Finanzwesen, der im März 2018 vorgelegt wurde. Dieser beinhaltet u.a. die Festlegung eines einheitlichen EU-Klassifikationssystems (Taxonomie), in welchem der Begriff Nachhaltigkeit definiert wird. Des Weiteren sieht er die Schaffung einer Kennzeichnung von grünen Finanzprodukten auf der Grundlage dieses Klassifikationssystems vor sowie die Klärung der Pflicht von Vermögensverwaltern und institutionellen Anlegern, Nachhaltigkeit bei Investitionsabläufen zu berücksichtigen und Offenlegungsvorschriften zu implementieren.

Auf Nachhaltigkeit folgt ESG

Auf der nationalen Ebene hat Deutschland bereits 2016 im Rahmen des Klimaschutzplans 2050 das anspruchsvolle Langfristziel formuliert, bis 2050 weitgehend klimaneutral werden zu wollen. 2018 wurde das Mittelfristziel gesetzt, bis 2030 die Treibhausgasemission um 38 Prozent zu reduzieren. Ausdrücklich eingeschlossen ist dabei auch der Gebäudesektor. Die bisherigen regulatorischen Instrumente zur Erreichung dieses Ziel umfassen die seit 1977 regelmäßig verschärften Energiegesetze, die seit der Einführung der Energieeinsparverordnung EnEv auch die Energieerzeugung berücksichtigen, sowie das Erneuerbare–Energien-Gesetze EEG.

Die ESG-Verordnung der EU erweitert den bis dato vorherrschenden Gedanken der Nachhaltigkeit von der Ebene der einzelnen Immobilie hin zu einem nachhaltigen Investieren insgesamt. Somit rückt nicht mehr nur die Immobilie an sich, sondern auch der Investor in den Fokus und wird in die Pflicht genommen. Programmatisch bleibt der Aspekt der ökologischen Nachhaltigkeit (E) größtenteils erhalten und fokussiert die Reduzierung des CO2-Ausstoßes beim Bau und während des Betriebs einer Immobilie. Im Bereich Sozialverträglichkeit (S) geht der Bedeutungshorizont von ESG über den bisher betrachteten Aspekt des Wohlbefindens der Nutzerinnen und Nutzer hinaus und schließt Themen wie Gleichberechtigung, Inklusion und die Einhaltung von Menschenrechten ein. Die wirtschaftliche Nachhaltigkeit, die sich bisher vornehmlich auf Lebenszykluskosten konzentrierte, wird durch einen Governance-Begriff (G) abgelöst, der Managementstrukturen, Mitarbeiterbeziehungen bis hin zur Vergütungsregelung für Mitarbeiter und Vorstände umfasst.

Status Quo

Am 10. März 2021 trat der erste Teil der Offenlegungsverordnung in Kraft. Grundsätzlich müssen ab diesem Zeitpunkt in Verkaufsprospekten, Jahresberichten und auf den Homepages der KVGen Angaben zur Nachhaltigkeit von Investitionsprodukten gemacht werden, u.a. auch bei Immobilienanlagen.

Eine Konkretisierung der Ausführungsbestimmungen (Level-2) steht noch aus und es wird erwartet, dass diese auch erst Ende 2021 zur Anwendung kommen müssen. Gleiches gilt für die Details zur Taxonomieverordnung, welche Nachhaltigkeit im Sinne der ESG–Kriterien messbar machen soll und dazu vor allem qualitative Ziele enthalten wird, auf die ein Fonds oder eine Investition hinwirken soll. Zu den Zielen gehören unter anderem die Eindämmung des Klimawandels, die nachhaltige Nutzung und der Schutz von Wasser und Meeresressourcen, die Umstellung auf eine Kreislaufwirtschaft (Cradle-to-Cradle) sowie die Verbesserung von Menschen- und Arbeitnehmerrechten.

Eine technische Expertengruppe ist damit betraut, messbare Kriterien für den Immobilienbereich aufzustellen. Die Vorgaben betreffen dabei die Gebiete Bau, Umbau und Sanierung, Einzelmaßnahmen und Dienstleistungen sowie Erwerb und Haltedauer. Sie sollen zum Jahresstart 2022 in Kraft treten.

ESG und Nachhaltigkeit in der Immobilienbewertung

Wie schlagen sich ESG-Ratings konkret auf den Wert einer Immobilie nieder? Vorneweg: Die Allerweltsformel, nach dem Motto, „eine nachhaltige Immobilie ist X Prozent mehr wert als eine nicht nachhaltige Immobilie“, gibt es nicht und wird es so bald auch nicht geben.

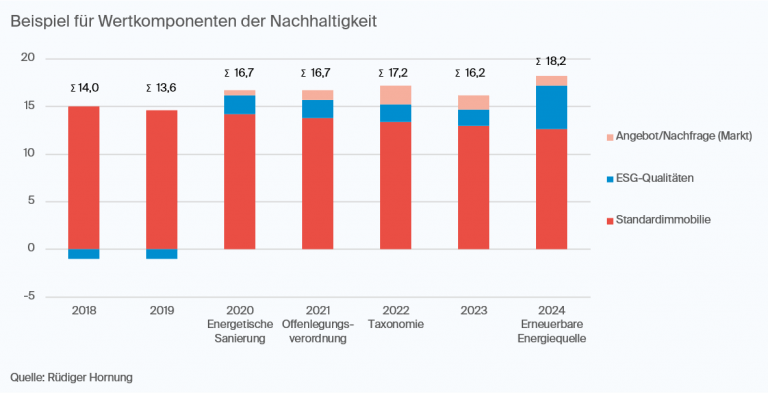

Grundsätzlich ist festzustellen, dass der Mehrwert von ESG– oder Nachhaltigkeitskriterien sich in zwei Dimensionen niederschlagen kann. Einerseits in der Immobilienqualität an sich – dem verwendeten Material, der Lage, der Konzeption, Resilienz und Flexibilität. Dies kann sich in guter Nutzbarkeit, geringen Betriebskosten und einer langen Restnutzungsdauer niederschlagen und somit den Wert der Immobilie erhöhen, unabhängig von einem Rating oder einer Zertifizierung. Auf der anderen Seite beeinflusst auch die Transparenz, die ein Zertifikat oder ein Rating den Marktteilnehmen bietet, den Marktwert. Der Einfluss von Nachhaltigkeit kann aufgrund des aktuell geringen Angebots hierbei zunächst in einem hohen Preisaufschlag liegen, welcher sich, sobald sich die Anzahl nachweislich nachhaltiger Immobilien auf dem Markt erhöht, verringern und zuletzt in einen Wertabschlag für nicht nachhaltige Immobilien umschlagen könnte. Ein gutes Abschneiden im ESG-Rating in Kombination mit einem anerkannten Nachweis wäre zu diesem Zeitpunkt zum Standard geworden.

Daten sind der Schlüssel

Aus der Bewerterperspektive ist die Datengrundlage immer von größter Wichtigkeit bei der Wertermittlung. Hier benötigt es Standards, um die Vergleichbarkeit zu gewährleisten, sowie Technologie, um die entstehenden Datenmengen noch überblicken und auswerten zu können. Die klassischen BREEAM-, LEED- oder DGNB-Nachhaltigkeits-Zertifikate haben bereits hervorragende Vorarbeit in Bezug auf die Definition und Messbarkeit der Kriterien geleistet. Liegen derartige Untersuchungen vor, deuten diese zwar auf einen ökologischen Anspruch hin, jedoch ist das Vorliegen einer Zertifizierung oder eines Ratings allein für eine Bewertung kaum eine belastbare Größe. Vielmehr ist die Frage „Was wurde wann zertifiziert und vor allem mit welchem Ergebnis?“ entscheidend. Der Bewerter benötigt deshalb so viele gebäude- und lagespezifische Informationen wie möglich, zum Beispiel den CO2-Ausstoß oder die Infrastruktur, um eine Einschätzung der Wertauswirkung vornehmen zu können, die zu dem Zertifizierungsergebnis geführt hat. Erst dies ermöglicht es dem Gutachter die einzelnen Qualitätskriterien für das spezifische Objekt in den vielfältigen Bewertungsparametern zu berücksichtigen.

Deshalb stellt der Aufbau eines standardisierten Datengerüstes die Grundlage für ein aussagekräftiges ESG-Reporting ebenso wie eine Immobilienbewertung dar. Relevante Informationen müssen gesammelt, fortlaufend ergänzt und strukturiert in einer Datenbank gespeichert werden, um eine effiziente Auswertung für das Reporting und die Bewertung möglich zu machen. Der Aufbau eines Informationssystems für ein Nachhaltigkeitsreporting kann bis zu zwei Jahre in Anspruch nehmen, wobei digitale Tools den Prozess vereinfachen, indem z.B. bestimmte Parameter bei jeder Immobilienbegehung via App auf dem Smartphone in die Datenbank eingespielt werden. Fehler beim Übertragen von Protokollen werden so vermieden und die Daten stehen unmittelbar zur Verfügung.

Im Vortrag “ESG – Ohne Daten kein Rating” geht Rüdiger Hornung auf Praxisbeispiele für eine effiziente Datenerfassung im Zuge des ESG-Reportings ein und erläutert unter anderem wie der CO2-Ausstoß von Gebäuden berechnet werden kann.

ESG-Rating

Wüest Partner führt auf der EU-Taxonomie basierende ESG-Ratings durch, die auf zehn Indikatoren und 32 Sub-Indikatoren beruhen. Mit zwölf Sub-Indikatoren entfällt der größte Anteil auf den Umwelt-Bereich. Zu den Parametern zählen unter anderem der Primärenergiebedarf im Betrieb, das Abfallmanagement, die bauliche Verdichtung und die Effizienz der technischen Anlagen.

Der Sozial-Bereich im ESG-Rating umfasst zehn Subindikatoren, zu denen u.a. die Anbindung an den ÖPNV, die Belastung durch Schadstoffimmissionen im Umfeld und in den Innenräumen, die Qualität der Innen- und Außenräume sowie der Schallschutz und die Belichtungssituationen gehören.

Zu guter Letzt beinhaltet das Rating zehn Sub-Indikatoren, die den Governance-Aspekt von Nachhaltigkeit aufnehmen. Dazu zählen neben dem klassischen Indikator der Lebenszykluskosten auch die Fragestellungen, inwieweit Innovationen gefördert werden, wie ausgeprägt das Stakeholder Engagement innerhalb des Unternehmens ist und ob sich der Planungsprozess transparent und partizipativ unter Einbeziehung der Bevölkerung vollzogen hat.

Mit Ausnahme der Governance–Aspekte fällt auf, dass die meisten Kriterien von je her im Zuge einer Immobilienbewertung aufgenommen und in der Wertermittlung berücksichtigt wurden. Daher bietet es sich geradezu an, wähernd einer Immobilienbesichtigung für ein Wertgutachten auch weitere ESG Kriterien aufzunehmen und auszuwerten.

Messbarkeit des CO2-Ausstoßes für Einzelobjekte und Portfolios

Dem „E“ in ESG, also den ökologischen Faktoren, wird in Bezug auf das Langfristziel Klimaneutralität bis 2050 der größte Effekt eingeräumt. Die Reduzierung des CO2-Ausstoßes durch geeignete Schritte wie eine energetische Gebäudesanierung ist deshalb eine der erfolgversprechendsten Maßnahmen in der Immobilienwirtschaft. Doch wie misst man den Ausstoß eines Gebäudes, geschweige denn eines ganzen Portfolios, um durch einen Vorher-Nachher-Vergleich den tatsächlichen Erfolg bewerten zu können? In puncto effizienter Berechnungsmodelle steht die Branche noch am Beginn.

Mit „Wüest Climate“ nutzt Wüest Partner bereits ein eigens entwickeltes Tool, das komplexe Kriterien in die Kalkulation des ökologischen Fußabdrucks einer Immobilie einbezieht. Es ermöglicht Investoren und Bestandshaltern den wichtigen CO2-Kennwert im Blick zu behalten, Szenarien kohlenstoffreduzierender Maßnahmen auf ihre Effizienz hin zu prüfen und Entwicklungspfade von Einzelobjekten oder Portfolios gleichermaßen nachzuzeichnen.

Vergleichbarkeit und Zertifizierung

Im Zuge der Einführung der ESG-Kriterien wird sich der Informationsbedarf weiter erhöhen. Gleichzeitig schiebt sich die Frage nach der Datenqualität und -integrität in den Vordergrund. Wer verifiziert die Daten und stellt sicher, dass sie korrekt sind?

Hier sollte über die Einführung einer neutralen Zertifizierungsstelle nachgedacht werden, die die Nachweise der in ein ESG-Rating eingebrachten Informationen prüft und die Qualität der Ergebnisse gewährleistet. So bliebe der Immobilienbranche hoffentlich ein unrühmlicher Volkswagen-Moment erspart.