Wenn die Gefahr den Preis mitbestimmt – Naturgefahren & Immobilien in der Schweiz

Veröffentlicht am: 06. Juni 2025

Themen

Naturgefahren wie Starkregen, Hochwasser, Erdrutsche, Murgänge und Sturzereignisse können in der Schweiz erhebliche Schäden verursachen – und das Risiko dürfte in Zukunft weiter steigen, denn infolge des Klimawandels nehmen Wetterextreme sowohl an Häufigkeit als auch an Intensität zu.

Starke Niederschläge als häufigste Gefahr in der Schweiz

Wetterextreme und andere Naturgefahren sind eine besondere Herausforderung für den Immobilienmarkt. Zwar kann man sich dank Gebäudeversicherungen gegen Schäden versichern, und auch bauliche Massnahmen von Eigentümern oder öffentlich finanzierte Schutzbauten können die Vulnerabilität von Gebäuden oder die Gefährdung an exponierten Lagen reduzieren. Doch die konkrete Gefährdung einer Liegenschaft beeinträchtigt oft die Lebensqualität der Bewohnerinnen und Bewohner. Es ist daher zu erwarten, dass sich diese nutzenbezogenen Faktoren in einer Wertminderung niederschlagen.

Datenbasis: 28’000 Transaktionen

Neue Berechnungen von Wüest Partner beziffern präzise, wie stark Naturgefahren auf den Preis von Einfamilienhäusern wirken. Für die Studie werteten wir rund 28’000 Freihandtransaktionen aus den Jahren 2022 bis 2024 aus. Betrachtet wurden ausschliesslich Einfamilienhäuser, weil sie im Schadensfall ganzheitlich betroffen sind und sich deshalb gut vergleichen lassen. Die Gefahrenklassen stammen aus den kantonalen Naturgefahrenkarten beziehungsweise aus von der Firma Geotest homogenisierten Daten. Insgesamt flossen elf verschiedene Naturgefahren in die Studie ein, darunter Hochwasser, Lawinen, Rutschungen sowie Murgänge und Hangmuren.

Mittels eines hedonischen Preismodells – in der Immobilienbranche Standard – wurden Lage‑, Objekt- und Gefahrenmerkmale voneinander getrennt. So lässt sich der reine Preiseffekt der Naturgefahr isoliert betrachten. Insgesamt haben wir auf diese Weise elf verschiedene Naturgefahren untersucht, jede davon in einem separaten hedonischen Modell.

Ausführliche Kernbefunde

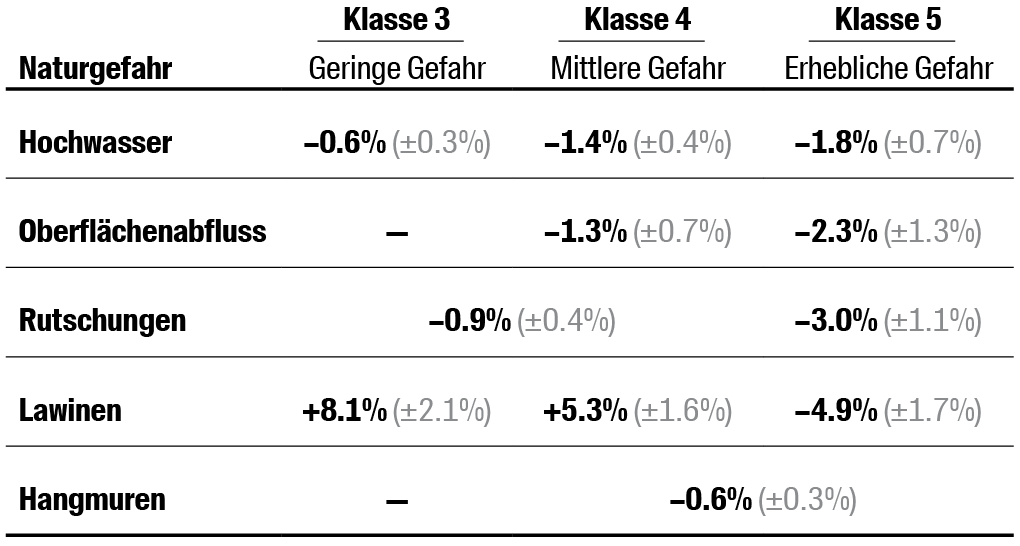

In den meisten Fällen bleibt der Abschlag zwar moderat – ein bis drei Prozent sind die Regel. In seltenen, besonders gefährdeten Gebieten kann der Wertverlust jedoch bis zu 30 Prozent erreichen.

- Hochwasser entstehen, wenn stehende oder fliessende Gewässer aufgrund von Starkregen oder Schneeschmelze über die Ufer treten. Bereits ab Gefahrenklasse 3 zahlen Käufer im Mittel 0.6% weniger. Steigt die Klassifizierung auf 4 oder 5, summiert sich der Diskont auf 1.4% bzw. 1.8%.

- Oberflächenabfluss tritt auf, wenn Regen- oder Schmelzwasser nicht rasch genug im Boden versickern kann und unkontrolliert über das Gelände abfliesst. Er sorgt für bis zu 50% der Wasserschäden. Diese Naturgefahr macht sich erst ab Klasse 4 mit durchschnittlich –1.3% bemerkbar; bei erheblicher Gefährdung (Kl. 5) weitet sich der Effekt auf –2.3% aus.

- Bei Rutschungen handelt es sich um Materialbewegungen an Hängen, die spontan oder über längere Zeiträume erfolgen können. Wegen weniger Transaktionen wurden die Klassen 3 und 4 zusammengelegt. Das Ergebnis –0.9% zeigt, dass das Risiko zwar einkalkuliert wird, sich aber nicht dramatisch auswirkt. In Klasse 5 steigt der Abschlag dagegen auf –3.0%.

- Lawinen-Paradoxon: Risiko kann Werttreiber sein

In beliebten Wintersportorten sind Einfamilienhäuser der Gefahrenklassen 3 und 4 erstaunlich gefragt. Das Modell weist +8.1% (Kl. 3) und +5.3% (Kl. 4) aus – typische Lagen am Pistenrand oder mit Panoramablick kosten also spürbar mehr, obwohl die amtliche Lawinengefahr höher ist. Erst wenn das Risiko «erheblich» wird (Kl. 5), kippt die Bilanz auf –1.9%. Das zeigt, wie stark positive Standortattribute das Risikobewusstsein überlagern können – und wie schnell sich dieser Bonus verflüchtigt, sobald die Gefahr als existenziell wahrgenommen wird. - Murgang & Hangmure: Extremrisiko drückt extrem

Eine Hangmure ist eine Schlammlawine aus Wasser, Erde und Geröll mit einem hohen Wasseranteil. Unter einem Murgang versteht man ein fliessendes Gemisch aus Schlamm, Wasser, Steinen, Geröll und Holz, das oft in bereits vorhandenen Bachbetten entsteht. Beide können eine enorme Zerstörungskraft entwickeln.

Verkäufe in Gefahrenklasse 5 sind rar – nur elf Transaktionen in drei Jahren –, doch dort, wo sie vorkamen, lag der Preis im Schnitt rund 30% unter dem Wert vergleichbarer Objekte in sicheren Zonen. Bei einem marktüblichen Haus von 1 Mio. Fr. entspricht das einem Mindererlös von 300 000 Fr. Die geringe Fallzahl mahnt zur Vorsicht, aber die Richtung ist eindeutig.

Transaktionspreise von Einfamilienhäusern: Preisabschlag nach Gefahrenklasse

Bautätigkeit: An gefährdeten Lagen wird weiter gebaut

Im Rahmen unserer Analysen über die Beziehung zwischen Immobilienpreisen und Naturgefahren haben wir auch untersucht, wie viele Wohnungen sich in den Gefahrenklassen 4 und 5 befinden und wie stark die Wohnbautätigkeit an diesen Lagen ist. Dabei fällt auf, dass der Anteil an projektierten, bewilligten oder sich im Bau befindlichen Wohnungen an diesen gefährdeten Lagen kaum vom Anteil bereits bestehender Wohnungen an solchen Standorten abweicht. Das führt dazu, dass der Anteil an Wohnungen an gefährdeten Standorten stabil bleibt. Mögliche Gründe dafür sind:

- Unzureichendes Risikobewusstsein: Akteure sind sich der entsprechenden Gefahren nicht vollständig bewusst.

- Kostenvorteil: Bauland an gefährdeteren Lagen ist oftmals so viel günstiger, dass potenzielle Preisabschläge kompensiert werden.

- Knappes Bauland: In bestimmten Regionen gibt es kaum Ausweichmöglichkeiten, sodass selbst riskante Lagen genutzt werden.

- Positive Marktentwicklung: Die höheren Versicherungskosten und die meist eher moderaten Preisabschläge werden durch die aktuell positiven Marktentwicklungen mehr als wettgemacht.

- Lokale Neubewertung: Fachleute vor Ort können bei detaillierten Untersuchungen zum Schluss gelangen, dass die tatsächliche Gefahr an bestimmten Stellen geringer ist als in den Modellkarten ausgewiesen.

Erst in Klasse 5, wo die Diskonts zweistellig werden, bricht die Bautätigkeit fast völlig ein – hier sind es schweizweit gerade einmal 1 Einfamilienhaus (Hangmuren), 20 (Murgänge) und 14 (Lawinen) in Planung.

Umgang mit Naturgefahren: Versicherung gegen Naturgefahren nicht in der ganzen Schweiz obligatorisch

Um sich als Eigentümerin oder Eigentümer einer Immobilie gegen die finanziellen Folgen von Naturereignissen und Wetterrisiken zu schützen, bietet sich in erster Linie eine Gebäudeversicherung an. Damit wird das Risiko von einem Individuum auf ein Kollektiv übertragen. In 19 Kantonen besteht dafür eine öffentlich-rechtliche kantonale Gebäudeversicherung, die für Immobilieneigentümer obligatorisch ist. In den anderen Kantonen, den sogenannten GUSTAVO-Kantonen (GE, UR, SZ, TI, AI, VS, OW), übernehmen Privatversicherer diese Aufgabe. In den Kantonen Genf, Tessin, Appenzell Innerrhoden und Wallis ist die Gebäudeversicherung allerdings nicht verpflichtend.

Nicht versichertes Risiko als Grund für Preisabschläge?

Obwohl eine Versicherung das Schadensrisiko mindert, zeigt sich, dass Preisabschläge für Einfamilienhäuser an exponierten Lagen – von Ausnahmen abgesehen – bis zu rund 5% erreichen können. Das übersteigt in vielen Fällen die zusätzlichen Kosten für den Versicherungsschutz. Eine Police deckt also nicht stets das gesamte Risiko ab. Eine unzureichende Abdeckung oder nicht gedeckte Schäden (z. B. Aufräumarbeiten) können zu finanziellen Mehrbelastungen für den Eigentümer führen. Gleichzeitig lassen sich keine abschliessenden Aussagen darüber treffen, ob Naturgefahren und die durch den Klimawandel zunehmenden Wetterextreme bereits vollständig in die Immobilienpreise eingerechnet sind.

Beschränkte bauliche Massnahmen

Neben einer Versicherung sind auch bauliche Massnahmen wichtig, um die Gefährdung oder die Vulnerabilität zu senken. Der Handlungsspielraum ist hier allerdings begrenzt. Die öffentliche Hand kann beispielsweise durch Gewässerkorrekturen, Renaturierungen, Lawinenverbauungen oder Hangstabilisierungen die Risiken an besonders gefährdeten Orten reduzieren. Auch die Immobilieneigentümer verfügen über Möglichkeiten: Bei drohenden Überschwemmungen lassen sich kritische Stellen an einem Gebäude abdichten oder durch Dämme schützen. Gegen Hagel helfen geprüfte Materialien, und Storen lassen sich schützen, indem sie bei Regen oder Sturm automatisch hochgezogen werden.

Klimawandel als Beschleuniger

Durch den anhaltenden Klimawandel dürften die Gefahren durch Extremwetterereignisse weiter zunehmen. Um die Auswirkungen für die Immobilienbranche vorausschauend zu bewerten und robuste Managementstrategien zu entwickeln, arbeitet Wüest Partner mit CLIMADA Technologies, einem Spin-off der ETH Zürich für Klimarisikoanalysen, zusammen. Die Kooperation ermöglicht eine frühzeitige Identifikation der zunehmenden physischen Risiken des Klimawandels und deren potenzielle Auswirkungen, sodass fundierte Entscheidungen zur Risikominderung und zur Einhaltung regulatorischer Vorgaben getroffen werden können. Mehr Informationen finden Sie hier.

Immo-Monitoring

Lesen Sie mehr über die angewandte Methodik und das daraus resultierende Umnutzungspotenzial im neuen Immo-Monitoring.

Klimarisiken in der Immobilienwirtschaft

Sie möchten prüfen, welche Ihrer Liegenschaften klimabedingten Risiken ausgesetzt sind und wie Sie diesen strategisch begegnen können? In Zusammenarbeit mit CLIMADA Technologies bieten wir belastbare Risikoanalysen und konkrete Handlungsempfehlungen für einzelne Objekte oder ganze Portfolios.

Mehr Informationen zum gemeinsamen Angebot finden Sie hier: Von der Analyse bis zur Strategie: Klimarisiken in der Immobilienwirtschaft managen.