Les dernières évolutions sur le marché des centres commerciaux

Publiée: 24 juin 2024Dernière mise à jour : 10 juin 2026

Sujets

L’essor économique de ces deux dernières années a pu partiellement masquer le fait que le marché des surfaces de vente reste confronté à des défis majeurs. L’influence croissante du commerce électronique oblige de nombreux commerçants à repenser leurs modèles commerciaux et à investir dans des adaptations coûteuses. Par exemple, le réaménagement innovant des surfaces de vente et une orientation claire vers les besoins des consommateurs sont essentiels pour améliorer l’expérience d’achat et préserver l’attractivité des magasins physiques. Parallèlement, la durabilité environnementale gagne en importance, ce qui nécessite des investissements supplémentaires dans l’efficacité énergétique et les énergies renouvelables.

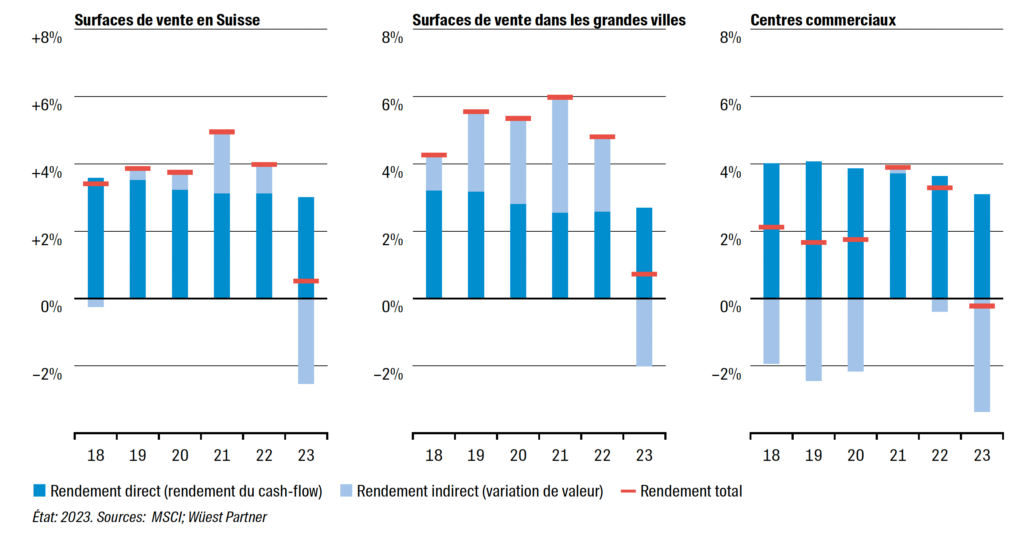

Les centres commerciaux ont enregistré une performance modeste

Les centres commerciaux doivent faire face à certains défis. Les taux de vacance sont comparativement élevés (5,0% en 2023). Parallèlement, les chiffres d’affaires au mètre carré baissent plus fortement que pour les autres surfaces de vente, ce qui explique que les valeurs immobilières des centres commerciaux ont évolué en dessous de la moyenne au cours des cinq dernières années (+1,2%). Les perspectives incertaines et les difficultés à trouver des investisseurs pour les centres commerciaux contribuent à la stagnation des valeurs. Malgré des rendements du cash-flow élevés, cela a conduit à des rendements globaux relativement faibles, ce qui fait que les centres commerciaux ont moins bien performé que les autres surfaces de vente ces dernières années. Malgré cette évolution globalement difficile, certains centres commerciaux se distinguent de manière très positive et ont réussi à se démarquer nettement des autres.

Performance des surfaces de vente

Comment segmenter le marché des centres commerciaux ?

Pour répondre à cette question, nous avons analysé les données des centres commerciaux de toute la Suisse pour la période de 2018 à 2023. Les centres ont ensuite été répartis en deux catégories : les grands centres commerciaux de premier plan et les centres commerciaux de taille moyenne. On peut d’ores et déjà affirmer que les centres commerciaux de premier plan jouent dans une ligue à part : Ils ont enregistré une hausse de valeur entre 2018 et 2023, tandis que les centres commerciaux de taille moyenne ont nettement perdu de la valeur durant cette période.

L’examen des loyers effectivement payés montre qu’en 2023, les surfaces commerciales des grands centres commerciaux étaient louées en moyenne pour près de 640 francs par mètre carré et par an, soit 60% plus cher que les surfaces des centres commerciaux de taille moyenne (médiane : 400 francs par mètre carré et par an). En outre, les loyers des grands centres commerciaux n’ont guère évolué au cours des dernières années. Les loyers les plus élevés ont même légèrement augmenté. En revanche, les centres commerciaux moins en vue n’ont pas réussi à maintenir le niveau des prix. Ici, les loyers ne se sont à nouveau stabilisés qu’au cours des trois dernières années. De manière générale, il convient de noter que les loyers des centres commerciaux ne réagissent que lentement aux changements du marché en raison des contrats de location de longue durée. La durée moyenne restante des contrats était d’environ 4,5 ans, tant pour les centres commerciaux leaders que pour ceux de taille moyenne. Seuls les loyers basés sur le chiffre d’affaires réagissent rapidement aux fluctuations du marché.

Centres commerciaux: loyers effectifs (CHF par m2 de surface de vente et par an)

Listes d’attente dans les grands centres, vacance dans les centres de taille moyenne

Non seulement les loyers sont plus élevés dans les centres commerciaux de premier plan, mais il y a aussi nettement moins de surfaces de vente vacantes. Les très grands centres commerciaux tiennent même des listes d’attente. Ainsi, en 2023, le taux de vacance dans les grands centres commerciaux était en moyenne de 1.1%, alors que des taux de 7% étaient courants dans les centres moyens.

Qu’est-ce qui distingue les centres commerciaux performants?

Plusieurs facteurs distinguent les grands centres commerciaux de leurs concurrents, par exemple leur excellente situation, notamment grâce à un très bon accès aux transports. Ces emplacements leur confèrent une grande zone d’influence et donc une base de clientèle suffisamment large pour englober de nombreux ménages au pouvoir d’achat supérieur à la moyenne.

Un mix de secteurs différents

Même si, en ce qui concerne la qualité des biens immobiliers, on ne constate pas en soi de différence significative entre les centres commerciaux leaders et les centres commerciaux de taille moyenne, les centres commerciaux de premier plan présentent généralement une certaine taille minimale, ce qui permet une gestion professionnelle et spécifique au groupe cible. Celui-ci se charge non seulement de la gestion et du pilotage du centre commercial, mais coordonne également les activités de marketing. Une attention particulière est accordée à une expérience d’achat variée qui s’adresse à toute la famille. Outre une large palette d’offres gastronomiques et de divertissements, un service de garde d’enfants est souvent mis à disposition. Cela permet d’augmenter la durée de séjour, ce qui a un effet positif sur les dépenses par visiteur.

Centres commerciaux: part du chiffre d’affaires des surfaces de vente par secteur

Dans les centres commerciaux de taille moyenne, les supermarchés constituent souvent un point fort. Ils occupent en moyenne plus de 37% de la surface de vente (sans compter les bureaux, les logements, les entrepôts et les parkings). Dans les grands centres commerciaux, en revanche, les magasins de vêtements et de chaussures dominent et occupent 39% de la surface. Les fournisseurs de produits alimentaires complètent ici l’offre. Cela permet d’orienter le centre commercial vers un public cible et de créer une expérience d’achat cohérente et divertissante. Comme on pouvait s’y attendre, les magasins de vêtements et de chaussures génèrent la plus grande part du chiffre d’affaires des centres commerciaux de premier plan en raison de leur grande surface. On constate toutefois une tendance à la baisse : Certes, leur part de surface est restée relativement constante au fil des ans, mais la rentabilité par mètre carré de surface de vente a baissé. Pour les centres commerciaux de taille moyenne, cet effet est encore renforcé par le fait que, parallèlement, la surface de vente utilisée par les magasins de vêtements et de chaussures a diminué.

Les offres de restauration occupent une place plus importante dans les centres commerciaux de premier plan que dans les centres commerciaux de taille moyenne. Ces derniers louent en revanche une plus grande partie de leur surface à des installations sportives et de divertissement telles que des centres de fitness et des cinémas. Les entreprises de ces secteurs disposent toutefois d’une capacité de rendement relativement faible et ne paient que des loyers d’environ 230 francs par mètre carré et par an. Parmi tous les centres commerciaux, les commerces de la catégorie «Autres produits non alimentaires», qui comprend notamment les bijoux et accessoires ainsi que les cosmétiques, génèrent le revenu le plus élevé par mètre carré de surface de vente.

Facteurs de réussite sur le marché des centres commerciaux

En résumé, si l’on examine de plus près le marché des centres commerciaux, on constate de nettes différences en termes de performance. Ainsi, non seulement un emplacement central et très bien desservi est important, mais la gestion du centre joue également un rôle central dans le succès d’un centre commercial. Il est essentiel pour les centres commerciaux de rester flexibles et de s’adapter en permanence aux conditions changeantes du marché. Cela implique de gérer de manière ciblée le mix de secteurs et de proposer une expérience d’achat variée. Car ce n’est qu’en proposant des solutions innovantes et en s’orientant clairement vers les besoins des clients que les centres commerciaux pourront continuer à avoir du succès à l’avenir.

Étude issue de l’édition actuelle de l’Immo-Monitoring

Cet article est un extrait de notre dernière édition de l’Immo-Monitoring. Si vous souhaitez plus d’informations, vous pouvez commander votre exemplaire ici.