La valeur locative sur la sellette : à quoi doivent s’attendre les propriétaires en Suisse ?

Publiée: 14 août 2025Dernière mise à jour : 14 août 2025

Sujets

Le 28 septembre 2025, la population suisse se prononcera sur la suppression de la valeur locative, un dispositif controversé depuis des décennies. En cas d’acceptation, les loyers fictifs que les propriétaires occupant leur logement doivent actuellement déclarer comme revenu seraient supprimés. En contrepartie, la réforme prévoit une réduction importante des déductions pour les intérêts hypothécaires et pour les investissements destinés au maintien de la valeur du bien. Cet article montre comment différents ménages propriétaires de leur logement seraient impactés. Nous nous appuyons pour cela sur une simulation détaillée des revenus et présentons également de nouvelles données issues d’enquêtes sur l’importance des économies fiscales lors de rénovations.

Deux critères décisifs

Pour pouvoir dire individuellement si la réforme a un impact positif ou négatif sur un propriétaire de logement, deux éléments sont particulièrement pertinents :

- Le montant de la valeur locative par rapport à la somme des intérêts hypothécaires et de la déduction forfaitaire pour l’entretien.

- La planification et la nécessité de travaux d’entretien importants.

Ces éléments permettent de savoir si la charge fiscale d’un ménage de propriétaires diminuerait ou augmenterait. La plupart des ménages utilisent principalement la déduction forfaitaire pour l’entretien ; les coûts effectifs sont déduits uniquement lors d’années exceptionnelles. Toutefois, en cas de rénovations importantes, l’effet fiscal des déductions effectives peut être plusieurs fois supérieur à celui de la valeur locative.

En l’absence de travaux de rénovation majeurs, le changement de système allégerait la charge fiscale de la plupart des propriétaires. Actuellement, avec une valeur locative médiane d’environ 19 000 CHF, la déduction forfaitaire pour entretien se situe autour de 4 000 CHF, tandis que les intérêts hypothécaires moyens atteignent environ 9 000 CHF par ménage.

La réforme avantagerait le logement en propriété dans un contexte de taux d’intérêt faibles

Un autre facteur important est le niveau des intérêts hypothécaires. Avec un taux hypothécaire moyen actuel de 1,5 %, même un bien financé à 70 % par une hypothèque donnerait lieu à un allègement fiscal. Toutefois, cet avantage se réduit à mesure que les intérêts hypothécaires augmentent. Selon l’Administration fédérale des contributions, la suppression de la valeur locative pourrait, à partir d’un taux d’environ 3,5 %, entraîner un désavantage financier pour la majorité des propriétaires, en particulier pour ceux dont le logement est financé dans une large mesure par de la dette.

Le taux hypothécaire est particulièrement déterminant pour les jeunes acquéreurs disposant d’un capital propre limité. Afin de leur faciliter l’accès à la propriété, qui nécessite généralement un fort recours à l’emprunt, le projet prévoit une disposition spécifique : les primo-acquéreurs pourraient, lors de l’achat d’un bien exclusivement destiné à leur propre usage, déduire les intérêts hypothécaires. Ce montant atteint, pour un couple, jusqu’à 10 000 CHF la première année, puis diminue chaque année de 10 % du montant initial. Par ailleurs, d’autres possibilités de déduction des intérêts existent, selon la situation patrimoniale.

Simulations de l’effet fiscal de la réforme

Les effets concrets de la réforme sur la facture fiscale peuvent également être évalués plus précisément, car l’impact du changement de système fiscal — en l’absence de rénovations majeures prévues — peut être modélisé pour chaque ménage. Pour ce faire, trois facteurs clés sont comparés :

- la valeur locative,

- les intérêts hypothécaires,

- la déduction forfaitaire pour frais d’entretien.

Pour cette analyse, nous utilisons les données du modèle régional de pouvoir d’achat de Wüest Partner pour l’année 2024.

Le modèle utilisé calcule le revenu, les impôts et les frais de logement pour différents types de ménages afin d’en déduire le pouvoir d’achat disponible. Pour la modélisation de l’effet fiscal, nous avons simulé la charge fiscale de chaque ménage propriétaire de son logement, tant selon le système fiscal existant que selon le système proposé. Les hypothèses standardisées suivantes ont été utilisées :

- Valeur locative de 2,5 % de la valeur de marché actuelle du bien immobilier, ajustée selon les usages cantonaux basés sur les valeurs dites de répartition.

- Déductions forfaitaires pour les frais d’entretien de 20 % de la valeur locative, ou de 10 % pour les biens plus récents.

- Taux d’endettement de 40 % de la valeur de marché actuelle pour les ménages retraités et de 70 % pour les ménages plus jeunes. L’hypothèse d’un taux d’endettement plus faible pour les ménages retraités s’explique par le fait qu’ils sont propriétaires de leur bien immobilier depuis plus longtemps que les jeunes ménages et qu’ils ont donc eu plus de temps pour amortir leur hypothèque.

- Taux d’intérêts hypothécaires calculés sur la base du taux de référence actuel de 1,5 %.

Résultats par type de ménage

Après avoir effectué ces calculs pour des centaines de milliers de ménages propriétaires de leur logement en Suisse, la médiane des principaux indicateurs a été calculée pour différents types de ménages.

Selon les calculs, la suppression de l’imposition de la valeur locative conduit actuellement, en moyenne, à une économie d’impôt pour tous les types de ménages. Autrement dit, dans les conditions évoquées ci-dessus, pour de nombreux ménages, la valeur locative est supérieure au montant cumulé des intérêts hypothécaires et de la déduction forfaitaire pour entretien. En l’absence de travaux d’entretien majeurs, les propriétaires occupants sortiraient donc, en moyenne, gagnants d’une telle réforme.

Les seniors économisent beaucoup – par rapport à leurs revenus

En francs absolus, ce sont les ménages familiaux qui économisent le plus, avec une réduction moyenne des impôts fédéraux de 700 francs, contre 500 francs pour les ménages de personnes âgées. Mais le revenu des ménages familiaux est nettement plus élevé que celui des ménages âgés, souvent composés de personnes seules.

Rapporté au revenu et en pourcentage de la facture fiscale, les ménages âgés sont donc les plus grands bénéficiaires. Ils disposent généralement d’un revenu plus faible et ont souvent déjà remboursé la majeure partie de leur hypothèque. Ils perdent relativement peu de possibilités de déductions, car leur endettement est faible et, par conséquent, leur charge d’intérêts limitée. De plus, il est moins probable qu’ils entreprennent d’importants travaux de rénovation, même s’ils vivent souvent dans un logement ancien. Parallèlement, la suppression de la valeur locative entraîne une réduction plus que proportionnelle de leur charge fiscale en raison de la progressivité de l’impôt.

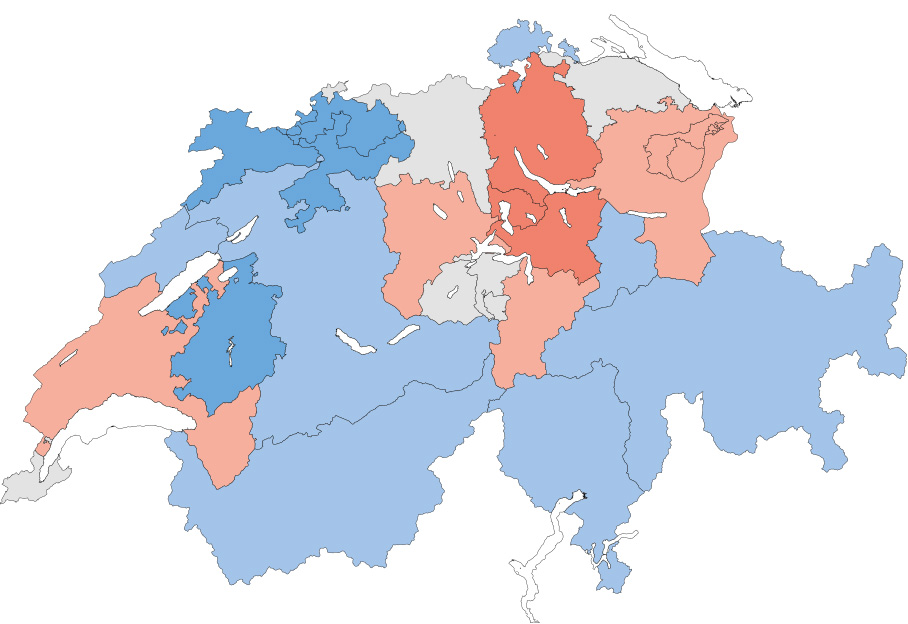

La comparaison cantonale des économies relatives pour les ménages familiaux montre un tableau contrasté. En moyenne, tous ménages confondus, la facture fiscale diminue le plus dans le canton de Zoug, suivi du canton de Zurich et du canton de Schwytz. Malgré une charge fiscale globalement faible, l’impact de la valeur locative en tant qu’élément augmentant le revenu imposable reste significatif, en raison notamment des prix immobiliers élevés dans ces cantons. Dans les cantons de Soleure, Bâle-Campagne, Fribourg et Jura, l’épargne est plus faible du seul fait des valeurs de marché plus basses.

Économie d’impôt fédéral, cantonal et communal grâce à la suppression de la valeur locative ainsi que des déductions pour intérêts hypothécaires et frais d’entretien

(valeur médiane pour les ménages familiaux)

Légende : Rouge foncé : économie relative très élevée ; rouge clair : économie relative élevée ; gris : économie relative moyenne ; bleu clair : économie relative faible ; bleu foncé : économie relative très faible.

État : 2025. Sources : Relevé structurel OFS (2018–2022), Wüest Partner.

Moins de rénovations…

En complément à la valeur locative et aux intérêts hypothécaires, un changement de paradigme est également envisagé pour le traitement fiscal des investissements dans la construction. Ainsi, l’abolition de la valeur locative ferait disparaître les déductions nationales pour l’entretien d’un bien immobilier résidentiel (sauf pour les monuments historiques). Les déductions cantonales resteraient possibles. La propension à investir dans des travaux d’entretien visant à préserver la valeur, ou dans des rénovations énergétiques, pourrait ainsi diminuer.

L’importance des déductions fiscales dans la décision de réaliser une rénovation énergétique ressort de l’enquête Immo-Baromètre 2025. Environ 480 propriétaires-occupants y ont indiqué les raisons pour lesquelles ils avaient déjà réalisé ou prévu une rénovation énergétique. Les avantages fiscaux se révèlent être un facteur d’influence important : pour 22 % des personnes interrogées, ils ont été déterminants dans la décision de rénover ; pour 45 % supplémentaires, les économies d’impôts ont joué un rôle dans la planification. Les facteurs cités plus souvent comme décisifs sont la perspective de réduire les coûts énergétiques, la disponibilité de fonds propres et l’intérêt personnel pour une amélioration de la durabilité écologique.

La question de la rénovation est particulièrement importante pour les maisons individuelles, dont environ 80 % ont été construites avant l’an 2000. À l’inverse, les appartements en PPE — dont 41 % sont de construction plus récente (postérieure à 2000) — présentent un bâti plus moderne. Si un délai suffisant devait s’écouler entre le résultat du vote et l’entrée en vigueur de la réforme, on peut s’attendre, à court terme, à une augmentation de l’activité de rénovation. Ces derniers temps déjà, de nombreux propriétaires ont anticipé leurs investissements afin de bénéficier encore du régime actuel.

…et donc plus de constructions neuves de remplacement

Si les rénovations perdent de leur attrait avec la réforme, les constructions neuves de remplacement de maisons individuelles devraient gagner en importance, car le choix se fait souvent entre une rénovation et un remplacement par un bâtiment neuf. La tendance déjà existante à la densification des quartiers de maisons individuelles s’en trouverait ainsi encore renforcée.

Hausse des valeurs de marché pour les biens modernes et bien situés

Dans le contexte actuel de taux d’intérêt bas, la réforme entraînerait globalement une baisse de l’impôt sur le revenu pour les propriétaires. Par conséquent, la réforme renforcerait encore l’attrait des logements en propriété, ce qui pourrait rehausser la propension à payer des potentiels acquéreurs. Toutefois, cette évolution serait différente selon les segments, comme le montrent deux exemples :

- La réforme devrait élargir les différences d’évaluation entre les biens modernes et durables d’une part, et les biens nécessitant des rénovations et moins durables d’autre part.

- Des hausses de valeurs de marché sont plus probables dans les régions où la valeur locative est élevée, ce qui correspond généralement aux zones où les prix immobiliers sont hauts. Les taux bas renforcent cet effet, car, dans ces régions chères, l’endettement mesuré en francs pèse moins lourd.

Conclusion

La réforme profitera en particulier aux propriétaires de longue date ou fortunés dont les dettes hypothécaires sont en grande partie amorties. Actuellement, ils ne peuvent guère déduire les intérêts de leur dette, alors que la valeur locative augmente leur revenu imposable. Les ménages de retraités en particulier, qui ont généralement déjà remboursé une grande partie de leur hypothèque tout en ayant un revenu limité, réalisent des économies d’impôt substantielles en cas d’abolition de la valeur locative, à condition qu’ils ne prévoient pas de travaux de rénovation importants. En revanche, les ménages qui s’apprêtent à effectuer d’importantes rénovations visant à préserver la valeur de leur bien et nécessitant des investissements importants seraient financièrement pénalisés par la réforme.

Dans l’ensemble, la suppression de la valeur locative devrait conduire à une hausse des valeurs de marché, corrigées de la qualité, pour les logements en propriété, tout en freinant les activités de rénovation et en réduisant le niveau moyen d’endettement hypothécaire.

Focus sur deux aspects spécifiques de la votation

Pour conclure, nous abordons deux particularités de cette votation du 28 septembre : premièrement, le lien entre la décision sur la réforme et une autre question soumise au vote. Deuxièmement, une statistique montrant la part disproportionnée des propriétaires-occupants au sein du corps électoral.

L’abolition de la valeur locative conditionne la taxe sur les résidences secondaires

Pour les finances cantonales, un tel changement de système aurait un impact fiscal considérable. Pour compenser d’éventuelles pertes fiscales, notamment dans les régions à forte activité touristique, la réforme prévoit que les votants se prononcent sur l’introduction possible d’un impôt foncier sur les résidences secondaires. Dans les régions comptant de nombreux logements de vacances, la valeur locative contribue actuellement de manière significative aux recettes fiscales ; sa suppression entraînerait un manque à gagner. Un impôt ciblé sur les résidences secondaires pourrait compenser ce manque à gagner sans imposer de charge supplémentaire aux résidences principales occupées en permanence. Selon la façon dont un éventuel nouvel impôt sur les résidences secondaires se situera par rapport aux valeurs locatives actuelles, l’impact sur les valeurs de marché variera d’un canton à l’autre.

Taux de propriété variables selon les régions et plus élevé chez les ménages suisses

Le changement de système concernerait directement les propriétaires-occupants, dont la proportion en Suisse (36 %) reste relativement faible en comparaison internationale. Néanmoins, même si la réforme ne concerne directement qu’une minorité de la population totale, elle modifie sensiblement la facture fiscale d’environ 1,4 million de ménages privés propriétaires de leur logement en Suisse.

Les différences cantonales en matière de taux de propriété sont marquées : alors que le Valais et le Jura affichent des taux supérieurs à 50 %, Genève et Bâle-Ville se situent en dessous de 20 %. Ces disparités régionales sont également pertinentes au regard de la majorité des cantons requise pour l’adoption de la réforme. Le résultat du vote pourrait être influencé par le fait que la proportion de propriétaires parmi les électeurs suisses (43 %) est nettement plus élevée que parmi les ménages non suisses (15 %).