Wohnungsmarkt Ostdeutschland: Rasanter Kaufpreisanstieg in Leipzig und ‑rückgang in Frankfurt (Oder)

Veröffentlicht am: 12. April 2022 Letzte Aktualisierung: 31. Juli 2025

Themen

Der ostdeutsche Wohnungsmarkt ist von regionalen Unterschieden geprägt. Die Ballungsräume und wirtschaftlich starken Regionen sind von überdurchschnittlichem Bevölkerungswachstum und geringen Leerstandsquoten geprägt, wie auch einer Tendenz zu kleineren statt großen Wohnungen. Innerhalb der letzten 10 Jahre wurde bei der Hälfte der ostdeutschen Städte ein Anstieg von mehr als 10 Prozent der Mediankaufpreise festgestellt. Dennoch gibt es auch Regionen mit rückläufiger demografischer Tendenz, Neubautätigkeiten, die den Bedarf übersteigen und verhältnismäßig günstigen Miet- und Kaufpreisen. Somit ist Ostdeutschland aktuell in risikofreudige und risikoarme Investitionsstandorte unterteilt.

Erhalten Sie einen Überblick mit unserer Studie Ostdeutsche Wohnungsmärkte Daten 2021 & Perspektiven.

👉 Bleiben Sie informiert mit unseren aktuellsten Daten, Analysen und Trends zum Immobilienmarkt Deutschland.

Geeignete Wohnungsmärkte außerhalb von Berlin

Für risikofreudige Investoren bilden die Standorte Gera, Dessau-Roßlau und vor allem Plauen die größten Renditechancen. Im Gegensatz dazu zeichnen sich Berlin, Leipzig und Dresden durch ihr geringes Investitionsrisiko, aber auch durch die niedrigeren Renditemöglichkeiten aus. Hier erweisen sich die Wohnungsmärkte Potsdam, Rostock und Erfurt als die Städte mit günstigerem Risiko-Rendite-Profil für risikoscheue Investoren.

Die Wohnungsgröße ist entscheidend

Bei Projektentwicklungen mit Mietobjekten liegt der Fokus auf kleineren Wohneinheiten, aufgrund des Trends zu kleineren Haushalten und höheren Mieten. Bei Projektentwicklungen mit Verkaufsobjekten verhält es sich anders. Hierbei erzielen Wohneinheiten mit 3- und mehr Zimmern im Neubausegment häufig höhere Quadratmeterpreise.

Wo sich Neubau lohnt

Bei neuen Wohnobjekte befindet sich Berlin auf dem ersten Platz in Hinblick auf die Medianmieten mit 17,38 EUR/qm, gefolgt von Potsdam mit 14,84 EUR/qm und Rostock sowie Jena mit über 12,00 EUR/qm. Diese Reihenfolge zeigt sich auch bei den Mediankaufpreisen für Eigentumswohnungen. Hierbei liegen die Preise in Berlin bei rund 7.400 EUR/qm, in Potsdam bei knapp 7.000 EUR/qm und in Rostock, Dresden sowie Leipzig bei 4.500 EUR/qm.

Aufgrund der stärkeren Preisentwicklung von Kaufpreisen gegenüber den Mieten haben Projektentwicklungen mit einem Abverkauf von Eigentumswohnungen weiterhin einen Vorteil gegenüber reinen Mietobjekten.

Die Aussicht auf den ostdeutschen Wohnungsmarkt

Die etablierten und hochpreisigen Märkte wie Berlin stoßen in Bezug auf die Preisentwicklung und die Produktverfügbarkeit an Grenzen, was die Entwicklung dämpft. Hingegen scheint diese Grenze in Potsdam und Leipzig noch nicht erreicht zu sein.

Die Märkte mit niedrigerem Preisniveau profitieren von den guten Rahmenbedingungen sowie dem knappen Wohnungsangebot in den Metropolen und holen sowohl in den Miet- als auch in den Investmentmärkten auf.

Als Warnzeichen werden das Auseinanderdriften von Miet- und Kaufpreisen, die Steigerung der Wohnbelastungsquote sowie die sozialen und daraus resultierenden politischen Auswirkungen wahrgenommen.

Quelle: Wüest Partner

Ein starker Preisanstieg fast überall

Innerhalb der letzten 10 Jahre wurde ein starker Anstieg der Mediankaufpreise in den wachsenden Ballungsräumen wie Leipzig (+218,8 Prozent) und Potsdam (+190,0 Prozent) sowie bei über der Hälfte der ostdeutschen Städte um mehr als 10 Prozent verzeichnet. Ein besonders hoher Spitzenkaufpreis wurde zudem in Potsdam und Berlin wahrgenommen. In Frankfurt (Oder) dagegen lag der Rückgang des Mediankaufpreisesbei ‑12,8 Prozent, das mit der sinkenden Bevölkerungszahl assoziiert werden kann.

Diese ungleiche Entwicklung der Städte zeigt sich deutlich im allgemeinen Wohnungsbestand. Während die durchschnittliche Leerstandsquote der ostdeutschen Städte mit 5,5 Prozent noch über dem Bundesdurchschnitt von 2,8 Prozent liegt, ist die Quote bei den wachsenden Städten wie Berlin, Potsdam und Jena bei unter 1 Prozent und bildet somit einen sehr angespannten Wohnungsmarkt. Das Bevölkerungswachstum in den populären Städten sowie die gegenteiligen Zahlen in den anderen Städten beeinflussen die Preisveränderungen in Hinblick auf die Miet- und Kaufpreise.

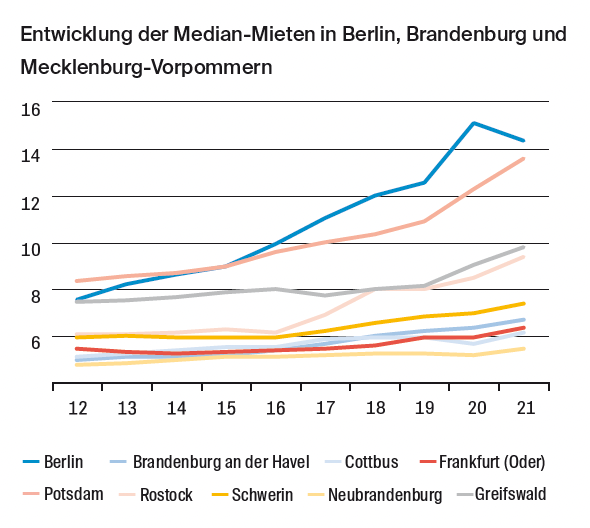

Eine starke Dynamik mit steigenden Mieten

Ein starker Mietpreisanstieg wurde seit 2020 in Cottbus und Greifswald (beide +8,5 Prozent) festgestellt sowie Potsdam (+10,5 Prozent) und Rostock (+10,3 Prozent), die beide auch bereits im 10-Jahres-Vergleich mit Berlin zusammen die stärksten Entwicklungen aufgezeigt haben.

Im Hinblick auf den gesamten ostdeutschen Wohnungsmarkt zeigt sich des Weiteren, dass die Mietpreise von Altbauwohnungen um knapp 2,50 EUR/qm günstiger sind als die von Neubauwohnungen (12,42 EUR/qm).

Die Kaufpreise für Mehrfamilienhäuser bleiben stabil

Der Anteil von Mehrfamilienhäusern liegt in den ostdeutschen Städten deutlich über dem Bundesdurchschnitt (16,8 Prozent). Dies ist vor allem bei den Spitzenreitern Leipzig (45,2 Prozent), Dresden und Rostock (beide 44,2 Prozent) erkennbar. Zudem weisen Leipzig und Dresden mit Berlin ebenfalls die höchsten durchschnittlichen Bruttofaktoren auf. Bei 12 der 20 untersuchten ostdeutschen Städte liegen die Bruttofaktoren hingegen bei unter 20.

Der durchschnittliche Kaufpreis für Mehrfamilienhäuser ist im Vergleich zum Vorjahr um ca. 16 Prozent gestiegen. Wie auch schon bei den Mietpreisen zu sehen war, sind Potsdam und Berlin im Durchschnitt am teuersten, während die niedrigen Durchschnittskaufpreise bei den Städten mit fallenden Bevölkerungszahlen wie Plauen (645 EUR/qm) und Gera (838 EUR/qm) liegen. Trotz der konstanten Preisentwicklungen der wachsenden und weniger prosperierenden Städte, ist der interessante Unterschied zu beobachten, dass der Spitzenkaufpreis (90 Prozent-Quantil) in Plauen (1.045 EUR/qm), Gera (1.269 EUR/qm) und Dessau-Roßlau (1.500 EUR/qm) günstiger ist, als der Preis des 10 Prozent-Quantils in den wachsenden Städten wie Greifswald (1.663 EUR/qm), Berlin (2.023 EUR/qm) und Potsdam (2.237 EUR/qm).

Neubautätigkeit zumeist deutlich über dem Bedarf

Die konstante Bevölkerungsentwicklung innerhalb von Ostdeutschland zeigt sich auch in den Wohnbautätigkeiten. So verzeichnen Potsdam, Berlin und Dresden die größten Wohnbautätigkeiten. Die niedrige Leerstandsquote ist dennoch in diesen Städten weiterhin präsent und führt zu keiner Entspannung des Wohnungsmarktes.

Bei den meisten Neubauprojekten handelt es sich um Mehrfamilienhäuser. Gleichzeitig ist im Rahmen von Mietwohnungen ein Trend zu mehr 1- und 2‑Zimmer-Wohnungen zu beobachten. Bei der Anzahl der allgemeinen Neubauten lagen 13 von 20 der ostdeutschen Städte über dem rechnerischen Neubedarf, während Erfurt, Leipzig, Berlin, Gera und Dessau-Roßlau zum ungedeckten Neubaubedarf zählen.