Ostdeutsche Wohnungsmärkte: Potsdam, Rostock, Erfurt und Jena mit günstigem Risiko-Rendite-Profil

23. Juni 2021

Themen

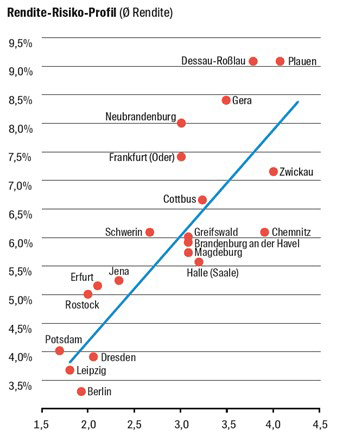

Investoren finden in ostdeutschen Wohnungsmärkten ein breites Spektrum an Rendite-Risiko-Profilen vor. So bieten Plauen, Gera und Dessau-Roßlau hohe Renditen bei entsprechend hohem Risiko, wohingegen Berlin, Leipzig, Dresden und Potsdam ein verhältnismäßig risikoarmes Investment mit entsprechend geringerer Rendite darstellen. Das günstigste Verhältnis aus Risiko und Rendite bieten die Wohnungsmärkte in Potsdam, Rostock, Erfurt und Jena. Dies sind einige der zentralen Erkenntnisse des aktuellen Marktreports «Ostdeutsche Wohnungsmärkte: Daten und Perspektiven 2021», den Karsten Jungk, Geschäftsführer und Partner bei Wüest Partner, im Rahmen einer Online-Diskussion veröffentlicht und gemeinsam mit Martin Thiel, CFO der TAG Immobilien AG, und Karsten Kluge, Geschäftsführer der DVI Gruppe diskutiert hat. Der Report untersucht unter anderem die demographische, ökonomische und wohnungswirtschaftliche Entwicklung von 20 ostdeutschen Städten.

Martin Thiel, CFO der TAG Immobilien AG, sagt im Rahmen der Diskussion: «2009 bis 2012 haben wir damit begonnen, große Bestände in Klein- und Mittelstädten im Osten Deutschlands zu erwerben. Zu dieser Zeit lagen die Preise noch auf einem deutlich niedrigeren Niveau. Heute, rund zehn Jahre später, blicken wir nicht nur auf gestiegene Wohnimmobilienpreise zurück, sondern auch auf ein besseres Image und eine größere Akzeptanz auf Investorenseite, was uns in unserer Strategie bestätigt.» Karsten Kluge, Geschäftsführer der DVI Gruppe, zur Strategie der DVI Gruppe in Ostdeutschland: «Ostdeutsche Mittelstädte werden nicht nur als Wohn-, sondern auch als Büroinvestmentstandorte vielfach unterschätzt. Sie bieten aber gute Bedingungen zum Leben und Arbeiten. Wir konzentrieren uns daher insbesondere im Bürosegment auf Städte, die Renditen im zweistelligen Bereich bieten. Das sind Städte wie Erfurt, Schwerin und Chemnitz, die auch in den kommenden Jahren weiteres Wachstumspotenzial erwarten lassen.»

Stark unterschiedliche Dynamik bei der Einwohnerentwicklung

In fast allen untersuchten Städten hat sich die Zahl der Einwohner seit 2014 positiv entwickelt. Nur Gera, Zwickau und Dessau-Roßlau weisen ein Rückgang der Bevölkerung auf. Der höchste Anstieg konnte in Potsdam (9,9%), Leipzig (8,9%) und Berlin (5,8%) beobachtet werden. Für dieselben drei Städte wird auch das stärkste Wachstum bis 2030 prognostiziert. Für neun Städte wird mit einem Rückgang der Einwohnerzahl bis 2030 gerechnet. «Diese regional sehr unterschiedliche Entwicklung liegt unter anderem darin begründet, dass einige Städte bestimmte Vorzüge aufweisen, wie einen attraktiven Arbeitsmarkt, eine Universität oder progressive Lebensentwürfe, die andere Städte wiederum nicht bieten können», sagt Karsten Jungk.

Nebeneinander von prosperierenden Zentren und schrumpfenden Regionen

Die Zahl der sozialversicherungspflichtig Beschäftigten ist in den untersuchten ostdeutschen Städten mit einem Plus von 2,0 Prozent seit 2017 nicht so stark gewachsen wie der Bundesdurchschnitt, der bei 3,6 Prozent liegt. Den stärksten Zuwachs haben Berlin (7,9%), Rostock (5,4%) und Dresden (4,7%) verzeichnet. Die Kaufkraft hat sich mit einem Anstieg um 9,4 Prozent seit 2016 wiederum stärker als der Bundestrend entwickelt. Dennoch ist Potsdam die einzige Stadt, die mit einem Kaufkraftindex-Wert von 100,1 bundesdeutsches Niveau erreicht.

Die Wohnkostenbelastungsquote, also der Anteil des Einkommens, der für die Miete aufbracht werden muss, reicht von 17,3 Prozent in Neubrandenburg bis 38,9 Prozent in Berlin. Dabei korreliert die Quote mit der Höhe der Einwohnerzahl und dem Wanderungsgewinn.

Insgesamt ergeben die untersuchten ostdeutschen Städte ein Mosaik aus prosperierenden Zentren und schrumpfenden Regionen, wobei die positiven Ausblicke überwiegen.

Bisher kein Corona-Einfluss auf die Mieten erkennbar

Die Mieten sind innerhalb von zehn Jahren im Durchschnitt um 31 Prozent gestiegen. Spitzenreiter beim Mietenwachstum ist Berlin, gefolgt von Potsdam mit rund 61 Prozent und Leipzig mit rund 47 Prozent. Mit einem Plus unterhalb der 10-Prozent-Marke blieben die Mieten in Neubrandenburg und Chemnitz inflationsbereinigt relativ stabil.

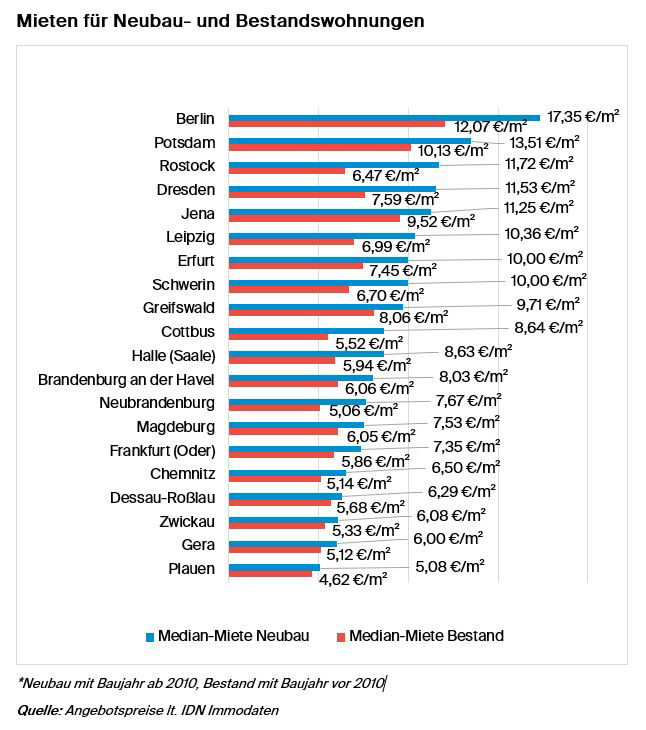

Neben der Mietentwicklung zeigt auch das Mietniveau eine sehr breite Spreizung. Am niedrigsten ist die durchschnittliche Kaltmiete in Plauen (4,79 €/m²), Gera (5,29 €/m²) und Chemnitz (5,30 €/m²), am höchsten in Berlin (16,20 €/m²), Potsdam (13,94 €/m²) und Jena (10,12 €/m²). Neubauwohnungen mit Baujahr ab 2010 sind dabei im Durchschnitt um mehr als ein Drittel teurer als Bestandswohnungen, die vor 2010 errichtet wurden.

«Die geringen Leerstände auf den Wohnungsmärkten der untersuchten ostdeutschen Städte und eine mancherorts noch unzureichende Bauaktivität werden auch zukünftig Druck auf die Mietpreise ausüben. Trotz des Rückgangs der Anzahl an Mietinseraten während der Corona-Krise hat die Pandemie bislang keinen Einfluss auf die Mietpreise genommen», sagt Karsten Jungk.

Kaufpreise innerhalb von 10 Jahren nahezu verdoppelt

Noch deutlich stärker als die Mieten haben sich die Kaufpreise für Eigentumswohnungen entwickelt. Bei neun der 20 untersuchten Städte verdoppelten sich die Kaufpreise seit 2010. Im Durchschnitt sind sie um 94 Prozent auf 2.488 €/m² gestiegen. Die deutlichsten Anstiege verzeichnen Berlin (177%), Halle (Saale) (165%) und Leipzig (138%). Berlin steht auch an oberster Stelle beim Preisniveau. 5.295 Euro muss man im Schmitt pro Quadratmeter für eine Eigentumswohnungen in der Bundeshauptstadt aufbringen. Mit jeweils deutlichem Abstand folgen Potsdam mit 4.673 €/m² und Rostock mit 3.726 €/m².

«Wir gehen derzeit davon aus, dass etablierte und hochpreisige Märkte wie Berlin demnächst in puncto Preisentwicklung und Produktverfügbarkeit eine gewisse Grenze erreichen werden. Märkte mit noch deutlich niedrigen Miet- und Preisniveaus werden von dem knappen Wohnungsangebot in den Metropolen und Großstädten profitieren können und aufholen. Es gilt jedoch das Auseinanderdriften von Miet- und Kaufpreisen und die Steigerung der Wohnkostenbelastungsquote im Auge zu behalten, denn beide Faktoren könnten einer weiteren positiven Entwicklung an den Wohnungsmärkten im Wege stehen», resümiert Karsten Jungk.

Rendite-Risiko-Profil untersuchter ostdeutscher Städte

Die klare Korrelation von Rendite und Risiko wird durch die Positionen entlang der Regressionslinie verdeutlicht. In die Analyse sind Faktoren hinsichtlich der Markt- und Nachfragestabilität, der Bedingungen rund um Konsum, Einkommen und Arbeit sowie der Preise und Renditen eingeflossen.

Die Studie «Ostdeutsche Wohnungsmärkte – Daten & Perspektiven 2021» von Wüest Partner finden Sie ab dem 24. Juni hier.