Naviguer dans la finance durable : Facteurs clés pour l’industrie immobilière

11 décembre 2023

Sujets

Le reporting non financier, ainsi que les obligations de publication et de transparence deviennent de plus en plus importants en Europe et en Suisse. L’ESG (environnement, social et gouvernance) et la finance durable sont des sujets particulièrement répandus en ce moment. Mais que signifient exactement ces termes ? Et quelle est leur importance dans le contexte de l’immobilier et de ses investissements ?

Cet article donne un aperçu de ces sujets ainsi que de leurs principaux moteurs.

La durabilité et ses moteurs

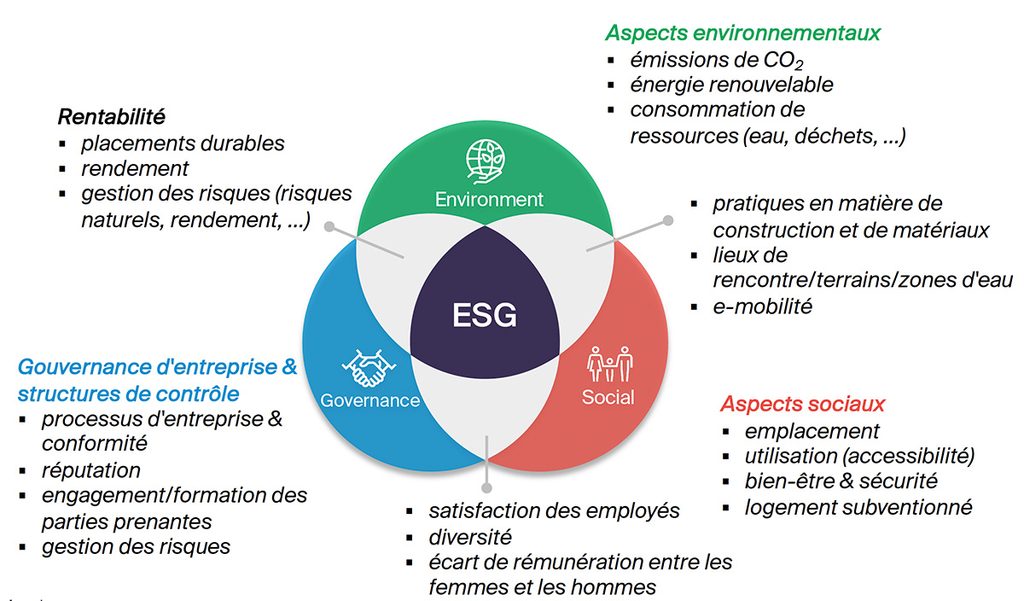

ESG : la durabilité en trois dimensions

Le concept ESG comprend trois domaines : environnemental, social et de gouvernance, qui sont représentés par un grand nombre d’indicateurs différents. Ces critères sont généralement utilisés pour évaluer l’impact d’une entreprise sur l’environnement au-delà de ses performances financières. Les mesures ESG comprennent des sujets tels que la consommation de ressources, la diversité sur le lieu de travail et la gouvernance d’entreprise. La prise en compte des facteurs ESG permet aux entreprises de prendre des décisions plus éclairées, de réduire les risques et de renforcer leur réputation.

Dans le secteur de l’immobilier, les émissions de CO2 d’un bâtiment et l’utilisation d’énergies renouvelables pour chauffer un bien sont des exemples d’indicateurs. Les aspects sociaux tels que l’emplacement du site, l’accessibilité ou le bien-être des utilisateurs peuvent également être ajoutés en tant qu’indicateurs clés de performance (Key Performance Indicators), ESG afin de rendre ces aspects quantifiables et traçables dans le cadre d’un rating ESG. Ces trois domaines ne peuvent pas toujours être séparés nettement les uns des autres. Il peut donc y avoir des recoupements. La question parfois complexe de l’attribution exacte des différents indicateurs ESG peut également donner lieu à des discussions entre les acteurs du secteur lorsqu’il s’agit de hiérarchiser ou de pondérer les différents indicateurs ou l’effet qu’ils (doivent) produire. En d’autres termes, quelle dimension doit être privilégiée – E ou S, S avant G ? Par exemple, de nombreux investisseurs institutionnels adoptent souvent une approche durable lorsqu’ils choisissent leurs investissements immobiliers, tout en tenant compte de la rentabilité / du rendement.

Finance durable : Financement durable

La finance durable (FD) est un terme générique désignant diverses formes de services financiers qui intègrent des critères ESG dans les décisions commerciales ou d’investissement, qui doivent être étroitement liées à la durabilité. En principe, il s’agit de prendre en compte l’impact à long terme sur l’environnement, la société et les aspects économiques lors de la prise de décisions financières et d’investissement. Cela s’applique également au secteur immobilier et peut concerner des investissements dans des fonds immobiliers durables, des bâtiments écologiques ou le choix de matériaux de construction à faibles émissions. À cet égard, des sujets tels que l’économie circulaire et la gestion durable de la chaîne d’approvisionnement sont particulièrement importants à prendre en considération.

L’investissement durable n’affecte pas seulement le marché financier lui-même, mais aussi une variété de secteurs immobiliers tels que l’investissement, la gestion de portefeuille et d’actifs, le développement immobilier, les prêts ou projets liés à la durabilité, ainsi que les prêts durables, verts et/ou bleus. Les acteurs impliqués dans la FD comprennent un large éventail d’investisseurs institutionnels, tels que les banques, les compagnies d’assurance, les sociétés par actions et les fonds de pension, ainsi que des gestionnaires immobiliers, des consultants et des avocats.

Les moteurs

Stratégie : La durabilité devient un aspect de plus en plus stratégique – et donc un critère de compétitivité pour les investisseurs et les parties prenantes.

Standardisation : La standardisation et la mesure ESG sont nécessaires pour mettre en œuvre les objectifs et modifier les portefeuilles actuels.

Performance : La demande croissante du marché pour une amélioration de la performance et de l’impact ESG pour les propriétés individuelles et les portefeuilles immobiliers.

Transparence : L’engagement et la transparence en matière de développement durable peuvent améliorer la réputation et la valeur de la marque d’une entreprise.

Reporting : La publication et le reporting ESG deviennent de plus en plus obligatoires, en particulier en ce qui concerne l’amélioration de la gestion des risques ESG.

En principe, les moteurs d’une mise en œuvre concrète de la finance durable peuvent être répartis en trois catégories :

Les motivations intrinsèques peuvent inclure la motivation à rendre son portefeuille immobilier ou son entreprise durable(s) et à contribuer ainsi à un environnement écologique et économique durable.

Parmi les motivations extrinsèques, on compte en premier lieu la réglementation contraignante qui impose des exigences toujours plus élevées en matière de durabilité. La taxonomie de l’UE, la Sustainable Finance Disclosure Regulation (SFDR) ou le contre-projet indirect à l’initiative sur la responsabilité des multinationales (IRC) en sont des exemples.

Une combinaison de facteurs extrinsèques et intrinsèques peut être, par exemple, la demande d’un fournisseur ou d’un prestataire de services de participer à un cadre ou à une initiative de durabilité volontaire comme l’UNPRI, le Carbon Disclosure Project (CDP) ou la Task Force on Climate-Related Financial Disclosures (TCFD). Nombre de ces initiatives (encore) volontaires ont toutefois tendance à devenir obligatoires d’une manière ou d’une autre à l’avenir. Il est donc judicieux pour les entreprises de se pencher sur ces thèmes de manière stratégique et proactive à un stade précoce.

Dans l’ensemble, on observe sur le marché financier et immobilier une tendance claire à l’augmentation des exigences en matière de durabilité de la part des régulateurs, des investisseurs et de la société.

Ces exigences sont les suivantes:

- Obligations de publication des pratiques d´entreprises et d´investissements

- émissions des bâtiments (mot-clé : risque d’actifs immobilisés)

- Responsabilité sociale des entreprises (RSE)

- Thèmes stratégiques tels que les objectifs climatiques et les trajectoires de réduction des émissions de CO2 au niveau de l’entreprise, du portefeuille et des actifs

- Exigences en matière de gestion des ressources (économie circulaire, biodiversité, etc.)

Conclusion : pourquoi l’ESG et la finance durable ?

Les facteurs et les réglementations ESG prennent de plus en plus d’importance dans l’industrie financière et le secteur immobilier. Cela s’applique également (progressivement) au parc immobilier suisse.

Les critères et les moteurs ESG ainsi que les réglementations européennes telles que la taxonomie européenne, la SFDR et la CSRD sont des fondements essentiels pour la finance durable de demain.

Les cadres ESG tels que la TCFD et le CDP offrent aux entreprises des directives claires sur la conception, la gestion et la publication des risques et opportunités climatiques, ainsi que sur d’autres domaines thématiques ESG.

Une réflexion précoce et proactive : élaboration ciblée de stratégies, mise en œuvre et contrôle de mesures/indicateurs clés de performance pour permettre un succès à long terme.

Dans un monde de plus en plus marqué par les effets du changement climatique et les défis sociaux, l’ESG et la finance durable prennent de plus en plus d’importance en Europe et en Suisse. L’introduction d’exigences en matière de reporting non financier, de publication et de transparence vise à rendre l’économie plus durable et à encourager les investissements dans des projets respectueux de l’environnement (tels que l’immobilier durable).

Le vaste sujet de l’ESG et de la FD recèle une multitude de définitions, de cadres, de réglementations et de lignes directrices, mais aussi d’opportunités à mettre en œuvre. Les investissements immobiliers ainsi que le développement et la gestion des biens immobiliers doivent prendre en compte de plus en plus de facteurs environnementaux, sociaux et de gouvernance pour être considérés comme « durables ».

La Suisse, qui fait partie de l’Europe, a jusqu’à présent poursuivi son propre agenda en matière de promotion des pratiques durables. Bien que la réglementation soit encore relativement ouverte en Suisse, certaines règles, telles que l’ordonnance sur le reporting climatique obligatoire et l’autorégulation de l’AMAS, ont déjà pris la voie vers plus de transparence et de durabilité.

Dans l’ensemble, il est clair que l’ESG et la finance durable sont des forces transformatrices en Europe et en Suisse, qui ont un impact considérable sur les secteurs financier et immobilier. La publication d’informations sur la durabilité motivera non seulement les entreprises à gérer leurs activités de manière plus responsable, mais permettra également aux investisseurs de prendre des décisions éclairées et de contribuer activement à un avenir plus durable.

Perspectives d’avenir : Développements réglementaires

Le paysage réglementaire dans le domaine de l’ESG et de la finance durable est très dynamique et évolue continuellement, notamment avec des obligations de transparence et de publication plus strictes imposées aux entreprises et aux institutions financières, ainsi qu’à leurs produits. Il s’agit notamment de la taxonomie de l’UE, du Sustainable Finance Disclosure Regulation (SFDR) et de la Corporate Sustainability Reporting Directive (CSRD). En Suisse aussi, les premiers pas vers plus de transparence et de durabilité ont déjà été faits, et il faut s’attendre à ce que d’autres réglementations suivent. Les entreprises devraient donc se préparer à temps à ces changements et se pencher activement sur les nouvelles réglementations.

Comment pouvons-nous aider ?

Grâce à notre vaste expertise en matière de durabilité et d’ESG, nous sommes à vos côtés dans le domaine de la durabilité. Nous agissons en tant que conseillers stratégiques, calculons des bilans CO2 et établissons des évaluations ESG fondées pour vos biens immobiliers afin d’accompagner la mise en œuvre de vos objectifs de durabilité. Pour ce faire, nous nous appuyons sur les vastes connaissances et la longue expérience de nos experts en durabilité. Nous nous appuyons en outre sur de nombreuses données, sur nos outils internes de durabilité comme Wüest Climate et sur notre ESG-Rating. Notre approche comprend le partage de connaissances spécialisées, que ce soit par le biais de notre Wüest Academy, de séries d’événements publics ou de consultations individuelles.

Si vous avez des questions ou des suggestions sur les sujets mentionnés dans cet article, n’hésitez pas à nous contacter.

Cela pourrait également vous intéresser :

- Autorégulation finance durable

- Wüest Partner RE ESG-Rating s’établit dans le secteur financier

- Wüest Partner unterzeichnet von der UNO unterstützte Grundsätze für verantwortungsbewusstes Investieren