Wohnkostenbelastung: Wie Mieten und Eigenheimpreise Haushalte herausfordern

Veröffentlicht am: 24. Juli 2024 Letzte Aktualisierung: 15. August 2025

Themen

Die Frage, inwiefern Mietwohnungen und Wohneigentum für die Bevölkerung tragbar und leistbar sind, ist zu einem zentralen Diskussionsthema geworden. Die aktuellen Entwicklungen auf dem deutschen Immobilienmarkt verstärken die Relevanz dieser Frage noch. In unserer Analyse wurde daher für alle deutschen Gemeinden die individuelle Belastung durch Mietkosten sowie durch Wohnkosten für Wohneigentum untersucht.

Entwicklung der Miet- und Eigentumspreise

Seit etwa Mitte der 2010er Jahre vollzogen die Preise für Eigentumswohnungen und Häuser sowie die Angebotsmieten für Mietwohnungen eine ähnliche Aufwärtsentwicklung. Insbesondere in den Metropolen und Ballungszenten stiegen die Preise für Wohneigentum stark an und auch die Mieten verzeichneten einen deutlichen Anstieg. Seit Sommer 2022 hat sich diese Entwicklung jedoch entkoppelt – eine Folge der Trendwende der Zinsentwicklung. Der ungewöhnlich rasche Anstieg des Zinsniveaus führte vermehrt zu teilweise sehr deutlichen Preisrückgängen für Wohneigentum.

Hauspreisindex EPX

(2017 = 100, Stand 06/2024)

Preisentwicklung Angebotsmieten (Median)

(Q1 2017 = 100, Stand Q1 2024)

Gleichzeitig sind die Angebotsmieten für Wohnen weiter gestiegen. Aufgrund des Bevölkerungswachstums, auch durch Zuwanderung, und des anhaltenden Trends der Verstädterung, ist die Nachfrage nach Wohnraum in vielen Regionen ungebrochen hoch. Dahingegen ist die Wohnbautätigkeit zuletzt drastisch eingebrochen: Gründe dafür sind das hohe Zinsniveau, erschwerte Finanzierungsbedingungen sowie hohe Bau- und Materialkosten. Hierdurch wird das ohnehin knappe Angebot auf dem Wohnungsmarkt zusätzlich verschärft, was die Mietpreise weiter in die Höhe treibt.

Angesichts der zunehmenden Wohnungsknappheit ist mit weiter steigenden Mieten bei geringer Fluktuation auf dem Mietwohnungsmarkt zu rechnen. Bei den Kaufpreisen für Wohneigentum zeichnet sich eine Verlangsamung des Preisverfalls ab. Die Seitwärtsbewegung des Hauspreisindex EPX weist ebenfalls auf eine allmähliche Stabilisierung der Hauspreise hin.

Regionale Unterschiede der Mietkostenbelastung in Deutschland

Die Mietkostenbelastungsquote beschreibt den Anteil der Bruttokaltmiete (Nettokaltmiete zuzüglich verbrauchsunabhängiger Betriebskosten) an dem verfügbaren Einkommen eines Haushaltes (Kaufkraft). Gemäß der Organisation for Economic Co-operation and Development (OECD) wird eine Überbelastung angenommen, wenn mehr als 40% des verfügbaren Haushaltseinkommens für Wohnkosten aufgewendet werden. Für viele Vermieter gilt eine Mietkostenbelastung von über 30% als problematisch, da nicht sichergestellt ist, ob weitere notwendige Ausgaben noch getätigt werden können und die Wohnung dauerhaft gehalten werden kann.

In unserer Analyse ergibt sich die Mietkostenbelastung aus den Medianmieten der jeweiligen Gemeinden bei durchschnittlicher Wohnfläche, zuzüglich der Median-Nebenkosten des jeweiligen Bundeslandes, im Verhältnis zum Haushaltseinkommen.

Deutschlandweit betrug die rechnerische Mietkostenbelastungsquote 27% im Jahr 2023. Doch wie groß sind die regionalen Unterschiede der Mietkostenbelastung?

Die Verteilung der Gemeinden mit einer sehr hohen Mietkostenbelastung von über 30% konzentriert sich vor allem auf die Top-7-Städte mit Berlin an der Spitze, auf Schleswig-Holstein und Niedersachsen, sowie die Grenzregionen in Rheinland-Pfalz, dem Saarland, Baden-Württemberg und Bayern. Auch einige Städte und Gemeinden in den weiteren Metropolregionen sowie die beliebten Urlaubsregionen an Nord- und Ostsee weisen eine hohe Mietkostenbelastung auf.

Die Gemeinden mit einer besonders niedrigen Mietkostenbelastung zeigen ebenfalls räumliche Konzentrationen: Diese liegen vor allem im Osten Deutschlands in Mecklenburg-Vorpommern, Sachsen, Sachsen-Anhalt und Thüringen sowie im Westen in Nordrhein-Westfalen.

In den vergangenen Jahren haben sich relevante Einflussfaktoren für die Angebotsmieten bzw. Angebotspreise und damit die Wohnkostenbelastung wie folgt entwickelt:

- Nachfrage: Ein überdurchschnittliches Bevölkerungswachstum und damit eine steigende Zahl von Haushalten führt zu einer erhöhten Nachfrage nach Wohnraum. Für die lokale Betrachtung wird daher das Bevölkerungswachstum zwischen 2020 und 2022 berücksichtigt. In diesem Zeitraum betrug das bundesweite Bevölkerungswachstum 1,4%.

- Angebot: Das Angebot an Wohnungen und Einfamilienhäusern deckt in vielen Regionen seit Jahren nicht mehr die Nachfrage. Dies betrifft insbesondere die prosperierenden Großstädte und ihr Umland. Zwischen 2020 und 2022 stieg der Wohnungsbestand in Mehrfamilien- und Einfamilienhäusern insgesamt bundesweit um 1,3%, während der Bestand an Einfamilienhäusern (Wohngebäude mit einer Wohnung) mit 1,1% etwas weniger stark wuchs.

- Einkommensentwicklung: Die Löhne sind nominal zwischen 2020 und 2022 um 5,7% gestiegen. Berücksichtigt man jedoch die Entwicklung der Verbraucherpreise zeigt sich für den Zeitraum ein Rückgang der Reallöhne um 4,2%. Dies ist u. a. auf den Einsatz von Kurzarbeit während der Corona-Pandemie sowie die hohe Inflation zurückzuführen. Das Ungleichgewicht zwischen Angebot und Nachfrage hat in den vergangenen Jahren in einigen Regionen zu deutlichen Preissteigerungen für Wohnraum geführt, mit denen die Einkommensentwicklung nicht überall Schritt halten konnte.

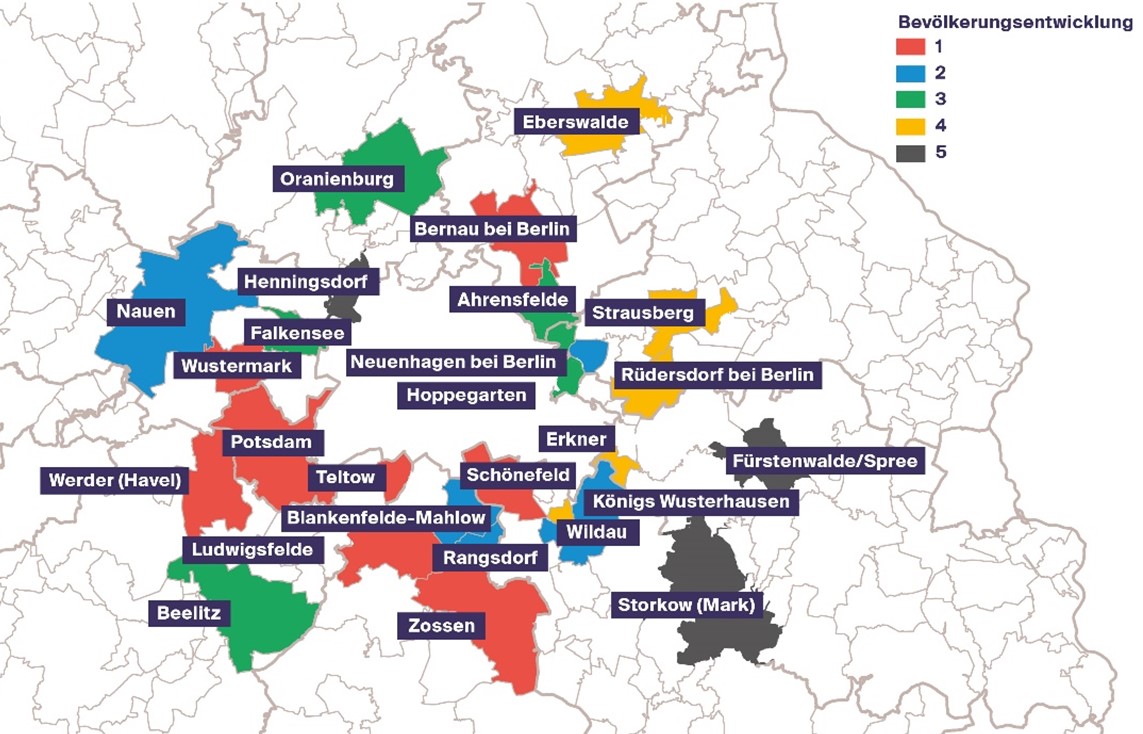

Bevölkerungsentwicklung

2020–2022

Entwicklung Wohnungsbestand

2020–2022

Nordfriesische Inseln: Tourismus und Bevölkerungswachstum treiben Mieten in die Höhe

Die höchste Mietbelastung findet sich in einigen Gemeinden auf den Nordfriesischen Inseln, wo die Mietkostenbelastung über 40% und mehr beträgt. Dies ist auf die hohen Medianmieten von über 20 EUR/qm zurückzuführen, denen nicht in gleichem Maße überdurchschnittliche Haushaltseinkommen gegenüberstehen. Hinzu kommt, dass in einigen Gemeinden die Bevölkerung zwischen 2020 und 2022 stärker gestiegen ist als der Wohnungsbestand. Zudem sind die Nordfriesischen Inseln, insbesondere Sylt, beliebte Tourismusziele und Wohnstandorte. Diese Gemengelage von Einflussfaktoren treibt die Preise für Wohnimmobilien und damit die Mietbelastung in die Höhe.

Hohe Mietkostenbelastung in den Top-7-Städten: Spitzenreiter Berlin

Die Mietkostenbelastung in den Top-7-Städten liegt zwischen 27% (Düsseldorf) und 36% (Berlin). Neben Düsseldorf fällt die Belastung in Köln ebenfalls knapp unter die 30%-Marke, alle anderen Top-7-Städte liegen darüber. Im Vergleich der Top-7-Städte ist in Berlin die Bevölkerung zwischen 2020 und 2022 im Verhältnis zum Wohnungsbestand am stärksten gewachsen. Hinzu kommt, dass das durchschnittliche Haushaltseinkommen in Berlin schon immer deutlich unter dem der anderen Top-7-Städte lag.

Mietkostenbelastung 2023

Die Gemeinden mit einer sehr niedrigen Mietkostenbelastung liegen vor allem in Sachsen-Anhalt, Sachsen, Thüringen und Mecklenburg-Vorpommern. In diesen Gemeinden mit einer Mietkostenbelastungsquote von unter 20% treffen teilweise höhere Haushaltseinkommen (über 50.000 EUR) auf niedrige Medianmieten von durchschnittlich rund 6,20 EUR/qm. Hinzu kommt ein hoher Anteil von Einfamilienhäusern am Wohnungsbestand, die oft mehr als die Hälfte des Wohnraums ausmachen. Die Möglichkeit, Wohneigentum zu erwerben, könnte sich daher auch entlastend auf den Mietwohnungsmarkt auswirken.

Unterdurchschnittlich ist die Wohnkostenbelastung auch auf den Inseln Helgoland und Juist mit ebenfalls unter 20%, insbesondere im Vergleich zu den Nordfriesischen Inseln. Auch in diesen Gemeinden führt ein höheres Haushaltseinkommen bei moderaten Mieten zu einer recht geringen Belastung. Auf Helgoland ist die Bevölkerungsentwicklung zwischen 2020 und 2022 negativ (-4,1%). Auf Juist ist der Wohnungsbestand fast dreimal so stark gestiegen wie die Bevölkerung. Diese Entwicklungen wirken sich positiv auf die Mietbelastung aus, obwohl beide Inseln auch ein beliebtes Ferienziel sind.

Wohnkostenbelastung für Wohneigentum bundesweit bei 27%

Für die Analyse der Wohnkostenbelastung für Wohneigentum wurden Eigentumswohnungen und Einfamilienhäuser berücksichtigt. Die Wohnkostenbelastungsquote für Wohneigentum beschreibt den Anteil der Median-Kaufpreise zuzüglich der Finanzierungs‑, Unterhalts- und Instandhaltungskosten an dem verfügbaren Haushaltseinkommen. Dabei werden auch die Hypothekarzinsen sowie der typische Finanzierungsanteil beim Eigentumserwerb einbezogen. Die Wohnkostenbelastung wird im Folgenden als gewichtete Wohnkostenbelastung unter Berücksichtigung des Anteils der Einfamilienhäuser am Wohngebäudebestand dargestellt.

Der Erwerb von Wohneigentum wird neben den Eigentumsverhältnissen auf der Käuferseite auch von verschiedenen externen Faktoren beeinflusst:

- Zinsumfeld und Baufinanzierung: Die Zinserhöhungen bis Herbst 2023 haben zu höheren Finanzierungskosten geführt. Diese reduzieren die Zahlungsfähigkeit potenzieller Käufer und erfordern einen erhöhten Einsatz von Eigenkapital.

- Material- und Baukosten: Die Kosten für Baumaterialen und Bauleistungen sind in den letzten Jahren stark gestiegen, was die Gesamtkosten für den Erwerb von Wohneigentum in die Höhe treibt. Ursachen sind u. a. gestiegene Energiepreise sowie Rohstoff- und Lieferengpässe. Zuletzt hat sich der Preisanstieg etwas verlangsamt.

- Verfügbarkeit: In Regionen mit dynamischer Bevölkerungsentwicklung besteht häufig ein Angebotsdefizit an Bauland und verfügbaren Objekten, was zu Preissteigerungen führen kann.

- Angebotsentwicklung: Das Angebot an Einfamilienhäusern ist zwischen 2020 und 2022 weniger stark gewachsen als der Wohnungsbestand. Hohe Zuwachsraten sind häufig in den Umlandgemeinden der Metropolen beobachten.

- Marktanpassung: Obwohl aufgrund des Marktumfeldes derzeit wieder mehr Objekte inseriert werden, haben sich Verkäufer und Käufer noch nicht vollständig an das neue Marktumfeld angepasst. Dies führt zu Verzögerungen oder zum Abbruch von Kaufprozessen.

Entwicklung Bestand Einfamilienhäuser 2020–2022

Die durchschnittliche rechnerische Wohnkostenbelastung für Wohneigentum in Deutschland betrug 27% im Jahr 2023. Hinsichtlich der regionalen Verteilung zeigt sich ein ähnliches Bild wie bei der Mietkostenbelastung: Die meisten Gemeinden mit einer niedrigen Belastung liegen in Sachsen, Sachsen-Anhalt und Thüringen sowie in Nordrhein-Westfalen. Betrachtet man die Bevölkerungsentwicklung zwischen 2020 und 2022, so fällt auf, dass insbesondere in Sachsen, Sachsen-Anhalt und Thüringen viele Gemeinden einen Bevölkerungsrückgang oder nur ein sehr geringes Bevölkerungswachstum verzeichneten. Dies lässt vermuten, dass diese Regionen als Wohnstandorte an Attraktivität verlieren und besonders von Abwanderung und Alterung der Bevölkerung betroffen sind. Hinsichtlich der Wohnkostenbelastung für Wohneigentum ist anzumerken, dass infolge der geringen Nachfrage die Preise für Wohneigentum niedrig sind und damit die Belastung entsprechend unterdurchschnittlich ausfällt.

Die Gemeinden mit besonders hohen Wohnkostenbelastungsquoten finden sich überwiegend in Schleswig-Holstein, Niedersachsen, Brandenburg, Rheinland-Pfalz sowie in Bayern. Auch hier zeigt sich eine Konzentration auf die Metropolen sowie auf die Ferienregionen entlang der Nord- und Ostsee und die Grenzregionen zu Belgien, Frankreich und Luxemburg.

In diesen Regionen ist das Bild der Bevölkerungsentwicklung allerdings heterogener und weniger eindeutig als in den Regionen mit niedriger Wohnkostenbelastung. Dennoch ist festzustellen, dass einige der Gemeinden mit sehr hoher Wohnkostenbelastung eine positive Bevölkerungsentwicklung aufweisen. Hinzu kommt, dass der Bestand an Wohnungen und Einfamilienhäusern in einigen Gemeinden stagniert oder nur sehr gering wächst.

Wohnkostenbelastung (Wohneigentum) 2023

Sylt: Deutschlands kostspieligste Gemeinden für Wohneigentum

Die höchsten Wohnkostenbelastungen weisen ebenfalls einige Gemeinden auf den Nordfriesischen Inseln auf: List auf Sylt ist bundesweiter Spitzenreiter, auch in Hörnum (Sylt) ist die Belastung sehr hoch. In weiteren Gemeinden auf den Nordfriesischen Inseln sowie in einzelnen Gemeinden am Tegernsee und im Landkreis München liegt die Wohnkostenbelastung ebenfalls über 50%.

Die Spitzenreiter bei den Wohnkostenbelastungsquoten erklären sich vor allem durch die überdurchschnittlich hohen Quadratmeterpreise für Wohneigentum von über 10.000 EUR/qm. Diese hohen Quadratmeterpreise sind auf verschiedene Faktoren zurückzuführen: Die Gemeinden bzw. die jeweils umliegenden Regionen gelten als attraktive, teilweise sehr hochpreisige Tourismusdestinationen mit hochwertigen Ferienimmobilien. Zudem handelt es sich um begehrte Wohnstandorte sowohl für Erst- als auch für Zweitwohnsitze, bei gleichzeitig knapper Flächenverfügbarkeit für Wohnraum.

Darüber hinaus werden in diesen Regionen attraktive Anlageobjekte für (institutionelle) Investoren angeboten. Die hohen Kaufpreise führen daher, trotz überdurchschnittlicher Haushaltseinkommen, zu einer hohen Belastung. Hinzu kommt ein überdurchschnittliches Bevölkerungswachstum: In den Gemeinden mit besonders hoher Wohnkostenbelastung liegt das Bevölkerungswachstum zwischen rund zwei und neun Prozent.

Wohnkostenbelastung in den Top-7-Städten: Belastung über 30%

Berlin führt mit einer Wohnkostenbelastungsquote von 35% erneut die Rangliste der Top-7-Städte an. Auch im Berliner Umland ist die Wohnkostenbelastung sehr hoch: Die Spanne reicht von rund 25% (Oranienburg) bis 37% (Kleinmachnow) und übertrifft damit sogar Berlin. München folgt mit 34%. Köln und Stuttgart liegen knapp unter der 30%-Marke, Düsseldorf ist mit 26% am bezahlbarsten.

Auch bei der Wohnkostenbelastung ist das hohe Bevölkerungswachstum, insbesondere in Berlin, ein wesentlicher Einflussfaktor für den hohen Nachfragedruck auf dem Wohneigentumsmarkt. In Köln und Düsseldorf hingegen liegt das Bevölkerungswachstum mit 0,1% bzw. 0,4% unter dem Bundesdurchschnitt.

Hinzu kommen hohe Quadratmeterpreise für Wohneigentum, die im Umland teilweise sogar noch höher sind als in den Top-7-Städten. Dies gilt u. a. für Kleinmachnow, wo der Mediankaufpreis für Einfamilienhäuser mit über 7.000 EUR/qm deutlich höher liegt als in Berlin mit rund 4.900 EUR/qm.

Niedrige Eigentumspreise entlasten Käufer in Sachsen und Thüringen

Wie bei der Mietkostenbelastung konzentrieren sich die Städte mit der niedrigsten Wohnkostenbelastung unter 20% auf in Sachsen, Sachsen-Anhalt und Mecklenburg-Vorpommern. Dies ist u. a. auf die sehr niedrigen Kaufpreise für Wohneigentum zurückzuführen, die Quadratmeterpreise für Eigentumswohnungen liegen teilweise unter 1.500 EUR. Zudem wird das Wohnungsangebot in diesen Gemeinden häufig von Einfamilienhäusern dominiert, die ähnlich niedrige Kaufpreise aufweisen. Dämpfend auf die Nachfrage wirkt sich zudem aus, dass viele Gemeinden einen Bevölkerungsrückgang oder nur ein sehr geringes Bevölkerungswachstum verzeichneten.

Der Druck auf den Wohnungsmarkt bleibt bestehen

Die Analyse der Wohnkostenbelastung für Miete und Eigentum zeigt eine Vielzahl regionaler Unterschiede und unterschiedlicher Einflussfaktoren. Erwartungsgemäß weisen die Top-7-Städte, aber auch viele andere Regionen, eine besonders hohe Belastung auf. Demgegenüber stehen Gemeinden mit einer vergleichsweise geringen Belastung, die unter anderem durch moderate Mieten, ein geringes Bevölkerungswachstum, eine rege Wohnbautätigkeit oder höhere Haushaltseinkommen begünstigt werden.

Der Zinsanstieg zwischen Sommer 2022 und Herbst 2023 und die damit einhergehende Verschärfung der Kreditvergaberichtlinien haben sich dämpfend auf den Erwerb von Wohneigentum ausgewirkt. Hinzu kommt die in einigen Regionen bereits hohe Wohnkostenbelastung für Wohneigentum, die den Druck auf den Mietwohnungsmarkt weiter erhöht.

Ein weiterer Anstieg der Mietkostenbelastung ist daher nicht auszuschließen, insbesondere in attraktiven Regionen, in denen die Mieten dynamischer steigen als die Einkommen. Nach Klassifikation der OECD ist in einigen Regionen die Grenze der Leistbarkeit bereits überschritten. Bei (weiter) steigenden Mieten wird dies auch für andere Gemeinden gelten. Auch auf dem Markt für Wohneigentum könnte sich das Ungleichgewicht zwischen Angebot und Nachfrage in bereits angespannten Regionen angesichts der rückläufigen Neubautätigkeit weiter verschärfen.

Datenquellen und Disclaimer

Für die Analyse der Mietkosten- bzw. Wohnkostenbelastung wurden insbesondere folgende Datenquellen herangezogen: GfK, IDN Immodaten, IW Köln, Statistische Ämter des Bundes und der Länder. Für die Richtigkeit, Vollständigkeit und Aktualität kann keine Gewähr übernommen werden. Die vorliegenden Daten dienen lediglich als Orientierungshilfe zur Einschätzung regionaler Wohnungsmärkte und ersetzen keine standortspezifische Wohnungsmarktanalyse.