Preise für Renditeliegenschaften im Umfeld inflationsgetriebener Zinsanstiege

03. März 2023

Themen

Die Unsicherheiten am Markt für Renditeliegenschaften sind derzeit gross: Wie negativ wirken sich die Zinsanstiege 2023 hier aus? Wie positiv schlagen sich die starke Zuwanderung und die robuste Wirtschaft im Immobilienmarkt nieder? Und welche Entwicklungen sind bei den Preisen von Renditeliegenschaften zu erwarten? Dass diese eng mit der Zinsentwicklung gekoppelt sind, jedoch auch die realen Verzinsungen eine Rolle spielen, haben wir im ersten Blogbeitrag zur Wirkung des aktuellen Marktumfelds auf Renditeliegenschaften im November 2022 bereits thematisiert (vgl. Renditeliegenschaften in turbulentem Marktumfeld).

Wir haben damals auch darauf hingewiesen, dass neben der Zinswirkung ebenso das konjunkturelle Umfeld und der Nutzermarkt zur Beurteilung der Entwicklung der Immobilienpreise von grosser Bedeutung sind. Und genau diese Wirkungen verschiedener Preisdeterminanten nehmen wir im Folgenden unter die Lupe und schätzen die Effekte eines typischen Szenarios mit erhöhter Inflation und weiteren Zinsanstiegen auf die Preise von Renditeliegenschaften ab. Um den fundamentalen Zusammenhang zwischen Zinsen, Wirtschaftsumfeld und weiteren Einflussfaktoren zu beleuchten, blicken wir zurück und versuchen, aus Mustern in historischen Zeitreihen Erkenntnisse für die heutige Situation abzuleiten. Liegen genügend lange Zeitreihen vor, können die Zusammenhänge spezifischer Einflussfaktoren analysiert werden, um darauf aufbauend Szenarien abzubilden.

Unterschiedliche Umfeldeinflüsse

Zinsen wirken insbesondere über die folgenden drei Mechanismen auf die Immobilienpreise und -renditen ein:Erstens steigt die Renditeerwartung, wenn Anlagealternativen zu Immobilien besser verzinst werden. Denn grundsätzlich führt eine Zinserhöhung zu einem Geldabfluss aus dem Kapitalmarkt, was einen Rückgang der investitionsgetriebenen Nachfrage nach Immobilien zur Folge hat. Zweitens sind Eigentümerinnen und Eigentümer, die ihre Liegenschaft mit Fremdkapital finanziert haben, mit höheren Zinskosten konfrontiert, und höhere Fremdkapitalzinskosten führen zu einer gesteigerten Renditeerwartung. Drittens sind in einem inflationären Umfeld mit steigenden Löhnen und Zinsen typischerweise auch steigende Mieten zu beobachten. Und über Mietzinsanpassungen im Zuge höherer Referenzzinssätze sind höhere Bestandesmieten realisierbar. Insbesondere in einem Umfeld wie dem gegenwärtigen (lebhafte Wohnungsnachfrage, eine zu geringe Wohnungsproduktion und sinkende Leerstände) begünstigt der Flächenmarkt den Anstieg von Mieten, Mieterträgen und damit auch von Immobilienpreisen. Das aktuelle Marktumfeld zeigt exemplarisch, wie die diversen Einflussfaktoren in unterschiedlicher – und teilweise entgegengesetzter – Weise auf die Immobilienpreise einwirken.

Statistisches Modell für die Zusammenhangsanalyse

Wie stark ist die Reaktion der Immobilienpreise auf Zinsveränderungen im Verhältnis zur Reaktion auf andere Einflussfaktoren? Diese Frage lässt sich mithilfe einer Kointegrationsanalyse beantworten, die auf der Annahme basiert, dass zwischen zwei oder mehreren Variablen ein stabiles Gleichgewicht existiert und Abweichungen von diesem Gleichgewicht temporärer Natur sind. Darauf aufbauend kann ein Fehlerkorrekturmodell angewendet werden (Vector Error Correction Model), welches sowohl die kurz- als auch die langfristigen Beziehungen verschiedener Einflussfaktoren schätzt. Denn wie erwähnt hängen Immobilienpreise nicht nur von den Zinsen ab, sondern auch von einer Reihe weiterer Faktoren. In der vorliegenden Studie haben wir die Preise von Renditeliegenschaften als Funktion der Zinsen, des Bruttoinlandproduktes (BIP), der Leerstände sowie der Angebotsmieten modelliert, basierend auf der Zeitreihe von 1980 bis 2020.

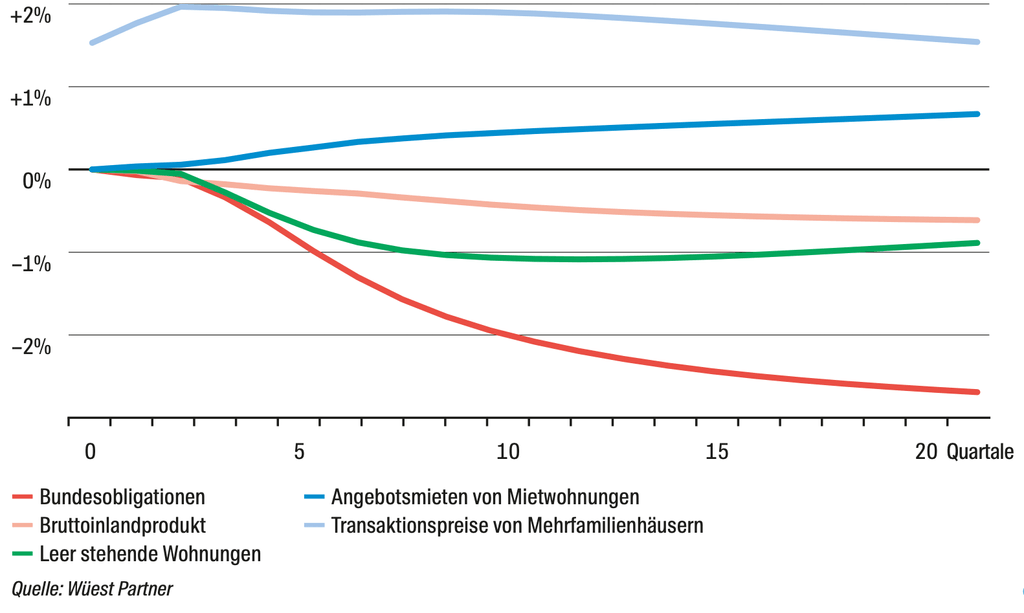

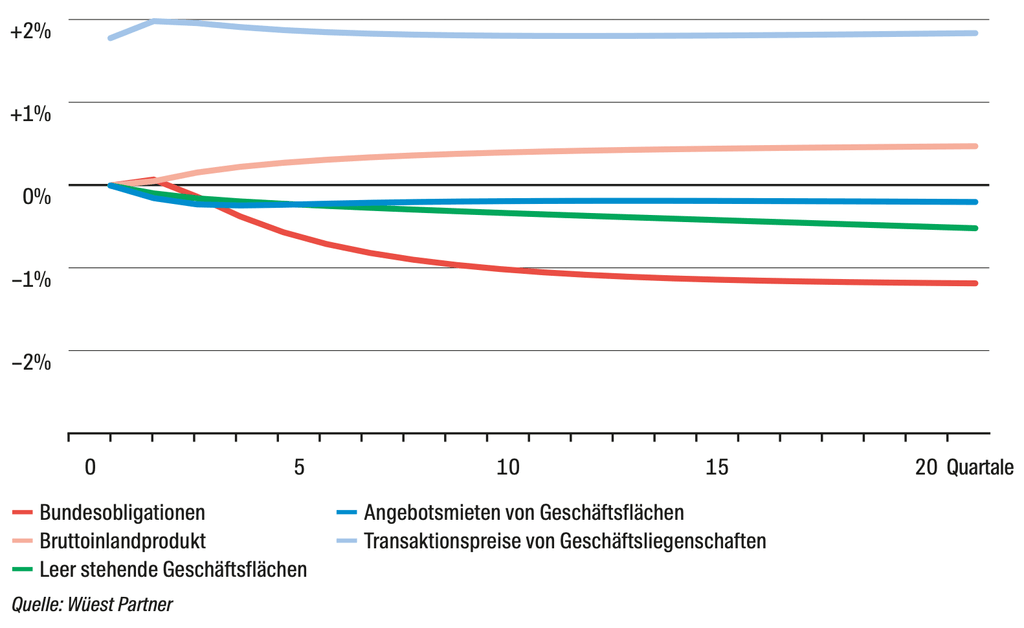

Abbildung 1: Impuls-Response-Funktionen

In Abbildung 1 wird dargestellt, wie sich der Preisindex für Wohn- oder Geschäftsliegenschaften verhält, wenn sich die dafür relevanten Einflussfaktoren verändern. Die Preise von Renditeliegenschaften reagieren auf Veränderungen des Zinsniveaus (rote Linie) im Vergleich zu den anderen Einflussfaktoren besonders sensitiv, wobei der Preiseffekt bei Wohnliegenschaften grösser ist als bei Geschäftsliegenschaften. Besonders bemerkenswert ist, dass die jeweiligen Funktionen erst nach rund 5 Jahren konvergieren. Daraus lässt sich schliessen, dass die Preise von Wohn- und Geschäftsliegenschaften nicht nur Monate, sondern Jahre brauchen, um nach makroökonomischen Schocks in die Gleichgewichtsbeziehung zurückzufinden. Wirkungsverzögerungen lassen sich ebenso bei Veränderungen im Leerstand, im BIP und in den Angebotsmieten beobachten, wobei sich erneut eine höhere Sensitivität im Wohnsegment als bei Geschäftsliegenschaften beobachten lässt. Bei Letzteren verringern segmentspezifische Eigenschaften wie beispielweise fixe Vertragsdauern oder höhere Inflationsindexierungen bei Geschäftsmietverträgen die Sensitivität.

Inflationsgetriebener Zinsanstieg und die Preise von Renditeliegenschaften

Abbildung 1 zeigt jeweils den Effekt einer einzelnen Einflussgrösse auf den Preis einer Renditeliegenschaft. In der Realität kommt es jedoch immer auf die Gesamtkonstellation an. So gehen in einem typischen Szenario steigende Zinsen mit einer steigenden Teuerung und damit auch mit steigenden Angebotsmieten einher.

Ein solches typisches Szenario – wir nennen es «Inflationsgetriebener Zinsanstieg» – bilden wir im Folgenden ab. Es wird hierbei von einer mittleren Teuerungsrate von plus 2.5% über einen Zeitraum von 5 Jahren ausgegangen und von einem Zinsanstieg um 250 Basispunkte, dies jedoch in einem expansiven Wirtschaftsumfeld mit mittleren realen Wachstumsraten von plus 2.0% (nominal plus 4.5%) und in einem soliden Nutzermarkt mit überdurchschnittlichen Mietanstiegen und sinkendem Wohnungsleerstand.

Tabelle 1: Parametrisierung des inflationsgetriebenen Zinsanstiegs

| Einflussfaktor | Messung über 5 Jahre | Inflationsgetriebener Zinsanstieg |

|---|---|---|

| Wohnungsleerstand | Veränderung in Prozentpunkten | – 0.2 PP |

| Geschäftsflächenleerstand | Veränderung in Prozentpunkten | – 1.0 PP |

| BIP nominal | Annualisierte Wachstumsrate | + 4.5 % |

| Inflation | Annualisierte Wachstumsrate | + 2.5 % |

| Rendite Bundesobligationen (10 J.) | Veränderung in Prozentpunkten | + 2.5 PP |

| Angebotsmieten Wohnen | Annualisierte Wachstumsrate | + 3.0 % |

| Angebotsmieten Büro/Verkauf | Annualisierte Wachstumsrate | + 2.5 % |

Aus der Simulation des hier dargestellten Szenarios «Inflationsgetriebener Zinsanstieg» resultieren Preisrückgänge bei Wohnliegenschaften um 15% und bei Geschäftsliegenschaften um 14%. Dies entspricht einer mittleren jährlichen Preisveränderung von minus 3.0% bei Wohnliegenschaften und von minus 2.8% bei Geschäftsliegenschaften. Abbildung 2 zeigt den Effekt dieses Szenarios auf die Preise, kumuliert über 5 Jahre.

Abbildung 2: Erwartete Auswirkungen des Szenarios inflationsgetriebener Zinsanstieg auf die Marktwerte von Renditeliegenschaften

Obwohl sich die Preise von Wohnliegenschaften gemäss dieser Modellierung um 15% reduzieren, führen die gestiegenen Marktmieten über 5 Jahre hinweg zu einer Nettocashflow-Rendite von insgesamt circa plus 20%, woraus ein Total Return von nominal (kumuliert über den genannten Zeitraum) knapp plus 5% resultiert (vor grosszyklischen Instandsetzungsmassnahmen). Teuerungsbereinigt resultiert im Total Return ein Verlust von über 10%, da die höheren Mieten eben auch mit höheren Inflationsraten einhergehen. In Abbildung 3 wird die simulierte Entwicklung des Preiseffektes, der Nettocashflow-Rendite und des Total Returns kumuliert über 5 Jahre dargestellt.

Abbildung 3: Entwicklung der mittleren Total Returns Szenario inflationsgetriebener Zinsanstieg (kumuliert über 5 Jahre)

Fazit

Noch vor Kurzem war das von uns abgebildete Szenario «Inflationsgetriebener Zinsanstieg» ein theoretisches Szenario. Inzwischen ist es nicht mehr unrealistisch. Zwar besteht nach wie vor die Hoffnung auf eine Eindämmung der Teuerung und auf nur noch schwache Zinsanstiege. Doch sollten sich die Teuerung und vor allem die erhöhten Zinsen hartnäckig halten, so könnte eine Entwicklung wie die dargestellte eintreten. In diesem Falle wäre gemäss Modellrechnung mit einem Preisrückgang bei Wohnliegenschaften von rund 15% zu rechnen. Immerhin generieren die Liegenschaften auch während der oben betrachteten 5 Jahre im Durchschnitt (nominal) positive Cashflow-Returns – dank Mietpreisanstiegen und Leerstandsrückgängen (und unter Ausklammerung grossyzklischer Sanierungsmassnahmen).

Obwohl die reale Dynamik in den Immobilienmärkten bedeutend komplexer ist als hier modelliert, lassen sich interessante Erkenntnisse aus den Ergebnissen gewinnen. Dazu gehören, abgesehen von der Grössenordnung der zu erwartenden Preiswirkung, die zu erwartenden Wirkungsverzögerungen: Die Preise für Renditeliegenschaften reagieren zeitlich deutlich verzögert auf Zins- und Umfeldänderungen, und Anpassungsprozesse zur Wiederherstellung von Gleichgewichtszuständen brauchen mehrere Jahre. Damit sind die Preise von Renditeliegenschaften auch entscheidend von der Dauer und Intensität makroökonomischer Entwicklungen abhängig. Der Effekt eines Zinsanstiegs ist also immer im Kontext der gesamtwirtschaftlichen Lage und der Marktkräfte zu betrachteten. Das solide realwirtschaftliche Umfeld und die grosse und ungedeckte Wohnungsnachfrage dürften die Immobilienpreise im gegenwärtigen Umfeld erheblich stützen. Dennoch fällt die Zinssensitivität im Verhältnis zu den genannten Faktoren ungleich stärker aus. Und sie dürfte heute auch stärker ausfallen als in der Vergangenheit. Denn einerseits hat bei den aktuell tiefen Diskontierungssätzen jeder Anstieg der Zinssensitivität einen stärkeren prozentualen Effekt auf die Immobilienpreise. Anderseits wird die erhöhte Transparenz auf den Immobilienmärkten zu einer besseren Informationslage und damit zu tendenziell kürzeren Anpassungszeiten im Investorenmarkt führen. So bleibt die Hoffnung, dass die Phase der Verunsicherung und der Anpassungsprozesse am Schweizer Markt für Renditeliegenschaften zügig zu Ende geht und eine neue Zuversicht entsteht.

Weitere Informationen

Wenn auch Sie Ihr Immobilienportfolio gemäss der oben vorgestellten Methodik einem Stresstest unterziehen möchten, dann kontaktieren Sie uns.

Weitere Erklärungen zu den hier vorgestellten Zahlen samt mathematischer Erklärung finden Sie im Grundlagenbericht «Renditeliegenschaften ökonomisch erklärt». So wird etwa auf den Seiten 37/38 beleuchtet, wie sich in den letzten 40 Jahren die Preise von Renditeliegenschaften in Zeiten steigender Zinsen entwickelt haben. Ab Seite 41 zeigen wir den mathematischen Zusammenhang zwischen Zinsen und Diskontierungssätzen auf.