Les prix de l’immobilier d’investissement dans le sillage des hausses de taux d’intérêt induites par l’inflation

31 mars 2023

Sujets

Les niveaux élevés d’incertitude sur le marché de l’investissement immobilier soulèvent des questions sur les impacts potentiels en 2023. Quels seront les effets négatifs des hausses de taux d’intérêt ? Les niveaux élevés d’immigration et la robustesse de l’économie pourraient-ils avoir un impact positif sur le marché de l’immobilier ? À quels changements peut-on s’attendre en ce qui concerne les prix des immeubles de placement ? Dans un précédent billet de novembre 2022 sur l’impact de l’environnement de marché actuel sur les immeubles de placement, nous avons examiné comment ceux-ci sont étroitement liés à l’évolution des taux d’intérêt, et comment les taux d’intérêt réels jouent également un rôle (voir Immeubles de rendement dans un environnement de marché perturbé).

Ce post a également souligné que, outre les effets des taux d’intérêt, l’environnement économique et le marché des utilisateurs sont également d’une grande importance pour évaluer l’évolution des prix de l’immobilier. Nous examinons ci-après les effets des différents facteurs de prix et les effets qu’un scénario typique, avec une inflation accrue et de nouvelles hausses des taux d’intérêt, aura sur les prix des biens immobiliers d’investissement. Pour mettre en lumière la relation fondamentale entre les taux d’intérêt, l’environnement économique et d’autres facteurs d’influence, nous examinons les tendances des séries chronologiques historiques afin d’en tirer des enseignements pour aujourd’hui. Si nous disposons de suffisamment de données historiques, nous pouvons créer des scénarios basés sur l’interrelation entre des facteurs d’influence spécifiques.

Diverses influences environnementales

Les taux d’intérêt ont un impact sur les prix et les rendements de l’immobilier dans trois domaines particuliers : Premièrement, les attentes en matière de rendement augmentent lorsque les alternatives d’investissement immobilier sont mieux rémunérées. En effet, une hausse des taux d’intérêt entraîne en principe une sortie d’argent du marché des capitaux, ce qui se traduit par une baisse de la demande de biens immobiliers à des fins d’investissement. Deuxièmement, les propriétaires qui ont financé leur bien par l’emprunt sont confrontés à des coûts d’intérêt plus élevés et des coûts d’intérêt plus élevés sur l’emprunt conduisent à des rendements attendus plus élevés. Troisièmement, un environnement inflationniste avec une augmentation des salaires et des taux d’intérêt entraîne généralement une hausse des loyers. Des loyers existants plus élevés peuvent être réalisés avec des ajustements de loyers dans le sillage de taux d’intérêt de référence plus élevés. Dans un environnement comme celui du marché actuel, avec une demande soutenue de logements, une faible production de logements et des taux d’inoccupation en baisse, le marché foncier favorise généralement une augmentation des loyers, des revenus locatifs et, par conséquent, des prix de l’immobilier. L’environnement actuel du marché est un exemple de la manière dont divers facteurs d’influence peuvent affecter les prix de l’immobilier, parfois de manière contradictoire.

Un modèle statistique pour l’analyse des corrélations

Quel est l’impact des variations des taux d’intérêt et d’autres facteurs d’influence sur les prix de l’immobilier ? Une analyse de cointégration permet de répondre à cette question en supposant qu’il existe un équilibre stable entre deux ou plusieurs variables et que les écarts par rapport à cet équilibre sont de nature temporaire. Comme les prix de l’immobilier dépendent non seulement des taux d’intérêt, mais aussi d’un certain nombre d’autres facteurs, nous pouvons utiliser cette analyse pour appliquer le modèle vectoriel de correction d’erreur (Vector Error Correction Model), qui estime les relations à court et à long terme de divers facteurs d’influence. Dans cette étude, nous avons modélisé les prix des immeubles de placement en fonction des taux d’intérêt, du produit intérieur brut (PIB), des taux de vacance et des loyers demandés, sur la base de séries chronologiques allant de 1980 à 2020.

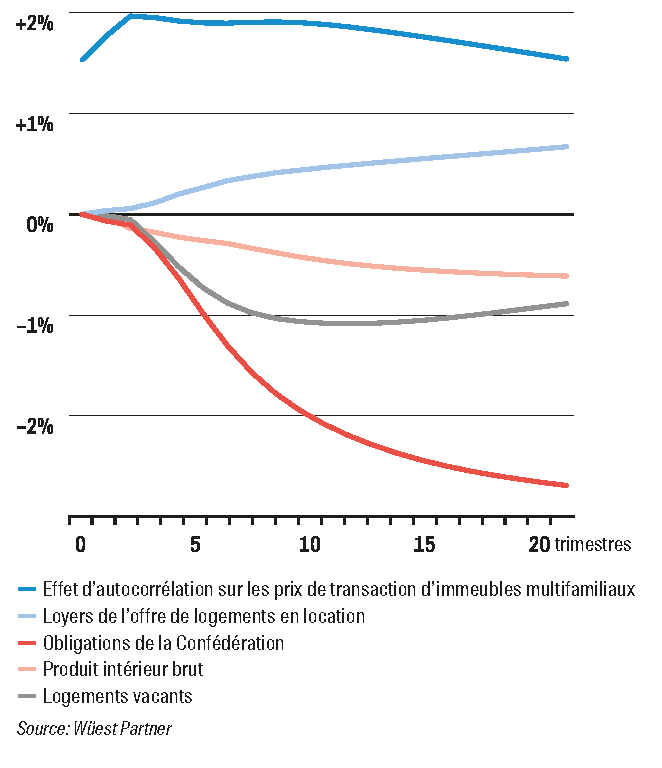

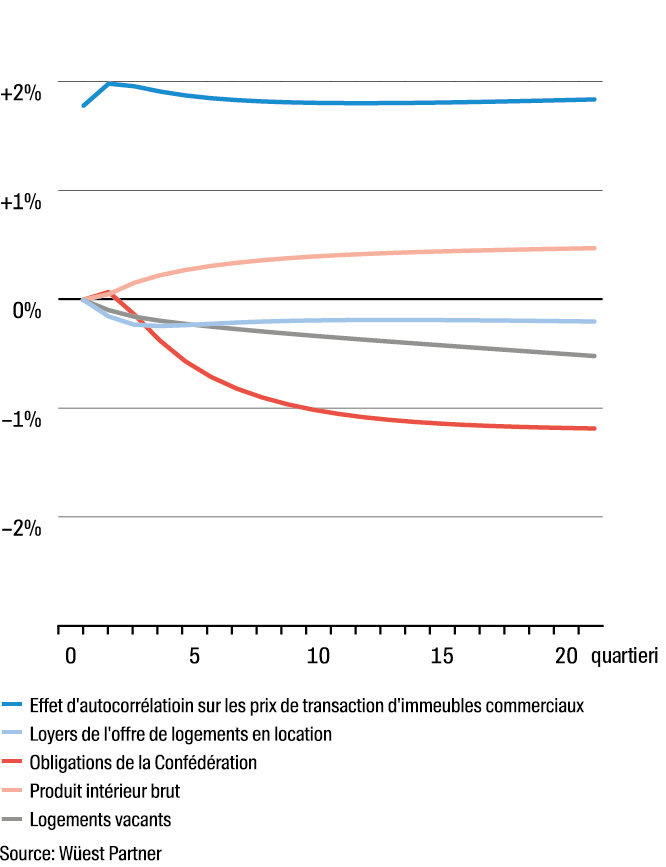

Figure 1 : Fonctions d’impulsion-réponse

La figure 1 montre comment l’indice des prix des immeubles résidentiels ou commerciaux se comporte lorsque les facteurs d’influence pertinents changent. Les prix des immeubles de placement réagissent de manière particulièrement sensible aux variations du niveau des taux d’intérêt (ligne rouge), par rapport aux autres facteurs d’influence, l’effet sur les prix étant plus important pour les immeubles résidentiels que pour les immeubles commerciaux. Plus important encore, les fonctions respectives ne convergent qu’après environ 5 ans, ce qui suggère que les prix de l’immobilier résidentiel et commercial ne mettent pas seulement des mois, mais des années à revenir à l’équilibre après des chocs macroéconomiques. Des délais de réaction peuvent également être observés dans les variations des taux d’inoccupation, du PIB et des loyers demandés, avec une sensibilité plus élevée dans le segment résidentiel que dans les biens immobiliers commerciaux. Pour les biens commerciaux, cette sensibilité est réduite en raison de caractéristiques spécifiques au segment, telles que des durées de contrat fixes ou une indexation plus importante sur l’inflation dans le cas des baux commerciaux.

Hausse des taux d’intérêt induite par l’inflation et prix des immeubles de rapport

La figure 1 montre l’effet d’un seul facteur sur le prix d’un immeuble de placement. En réalité, il dépend toujours de l’ensemble des facteurs. Par exemple, dans un scénario typique, la hausse des taux d’intérêt s’accompagne d’une hausse de l’inflation, ce qui entraîne une hausse des loyers de l’offre.

Ce scénario typique – une hausse des taux d’intérêt due à l’inflation – est illustré ci-dessous. Nous supposons ici un taux d’inflation moyen de 2,5 % sur une période de 5 ans et une augmentation des taux d’intérêt de 250 points de base, dans un environnement économique expansif avec des taux de croissance réels moyens de 2,0 % (nominalement 4,5 %), et dans un marché d’utilisateurs solide avec des augmentations de loyer supérieures à la moyenne et un taux de vacance des logements en baisse.

Tableau 1 : Paramétrage de la hausse des taux d’intérêt induite par l’inflation

| Facteur d’influence | Mesure sur 5 ans | Hausse des taux d’intérêt due à l’inflation |

|---|---|---|

| Logements vacants | Variation en points de pourcentage (5 ans cumulés) | – 0.2 PP |

| Surfaces commerciales vacantes | Variation en points de pourcentage (5 ans cumulés) | – 1.0 PP |

| BIP nominal | Taux de croissance annualisé | + 4.5 % |

| Inflation | Taux de croissance annualisé | + 2.5 % |

| Rendement des obligations de la Confédération (10 ans) | Variation en points de pourcentage (5 ans cumulés) | + 2.5 PP |

| Loyers demandés dans l’immobilier résidentiel | Taux de croissance annualisé | + 3.0 % |

| Loyers demandés pour les bureaux/propriétés commerciales | Taux de croissance annualisé | + 2.5 % |

La simulation de ce scénario de hausse des taux d’intérêt due à l’inflation a permis de calculer des baisses de prix de 15 % pour les biens résidentiels et de 14 % pour les biens commerciaux. Cela correspond à une baisse annuelle moyenne des prix de 3,0 % pour les biens résidentiels et de 2,8 % pour les biens commerciaux. La figure 2 montre l’effet cumulatif de ce scénario sur les prix sur 5 ans.

Figure 2 : Effets attendus des scénarios sur la valeur de marché des immeubles de placement.

Malgré une réduction de 15 % des prix des immeubles résidentiels, selon ce modèle, l'augmentation des loyers du marché sur cinq ans conduit à un rendement net du cash-flow d'environ 20 % au total. Il en résulte un rendement total d'un peu moins de 5 % en termes nominaux, cumulé sur cette période et avant les mesures de rénovation à grande échelle. Si l'on tient compte de l'inflation, le rendement total représente une perte de plus de 10 %, étant donné que des loyers plus élevés s'accompagnent également de taux d'inflation plus élevés. La figure 3 présente l'évolution simulée de l'effet prix, du rendement du cash-flow net et du total return cumulé sur 5 ans.

Figure 3 : Evolution des rendements totaux moyens du scénario de hausse des taux d'intérêt (cumulés sur 5 ans)

Conclusion

Il n'y a pas si longtemps, un scénario de hausse des taux d'intérêt induite par l'inflation était essentiellement théorique. Aujourd'hui, il n'est plus irréaliste de l'envisager. Même si l'on peut encore espérer que l'inflation sera contenue et que les hausses de taux d'intérêt seront minimes, si l'inflation et la hausse des taux d'intérêt se poursuivent, un scénario de ce type pourrait se produire. Dans ce cas, le modèle calcule une baisse de 15 % des prix des biens immobiliers résidentiels. Néanmoins, les biens immobiliers génèrent des flux de trésorerie positifs nominaux en moyenne sur cinq ans, grâce à l'augmentation des loyers et à la diminution de l'inoccupation (à l'exclusion des mesures de rénovation à grande échelle).

Bien que la dynamique réelle des marchés immobiliers soit beaucoup plus complexe que celle modélisée ici, les résultats permettent de tirer des enseignements intéressants. Outre l'ampleur de l'effet de prix attendu et les délais d'effet attendus, les prix des immeubles de placement réagissent avec un décalage temporel important aux changements des taux d'intérêt et de l'environnement, les processus d'ajustement pour rétablir les conditions d'équilibre prenant plusieurs années. Cela signifie que les prix des immeubles de placement dépendent également de manière cruciale de la durée et de l'intensité des développements macroéconomiques. Par conséquent, l'effet d'une hausse des taux d'intérêt doit toujours être considéré dans le contexte de l'environnement économique global et des forces du marché. Un environnement économique réel solide et une demande importante et non satisfaite de logements sont tous deux susceptibles de soutenir considérablement les prix de l'immobilier sur le marché actuel.

La sensibilité aux taux d'intérêt reste disproportionnée par rapport à ces facteurs et devrait être plus forte aujourd'hui que par le passé. Compte tenu de la faiblesse actuelle des taux d'actualisation, toute augmentation de la sensibilité aux taux d'intérêt aura un effet plus marqué sur les prix de l'immobilier. Malgré cela, la transparence accrue des marchés immobiliers conduira à une meilleure situation de l'information et donc à une tendance à des temps d'ajustement plus courts sur le marché des investisseurs. Il reste donc à espérer que la phase d'incertitude et de processus d'adaptation sur le marché suisse de l'immobilier de rendement se termine rapidement et qu'un nouvel optimisme apparaisse.

Plus d'informations

Contactez-nous dès aujourd'hui pour soumettre votre portefeuille immobilier à un test de résistance, en utilisant la méthodologie présentée dans cet article.

Vous trouverez de plus amples explications sur les chiffres présentés ici, y compris une explication mathématique, dans le rapport de base "Les immeubles de placement expliqués économiquement" (en allemand) . Par exemple, les pages 37/38 montrent comment les prix des immeubles de placement ont évolué au cours des 40 dernières années en période de hausse des taux d'intérêt. À partir de la page 41, nous montrons la relation mathématique entre les taux d'intérêt et les taux d'actualisation.

Pour approfondir vos connaissances en matière d'investissements immobiliers et de déterminants économiques, suivez notre cours spécialisé "Se lancer dans l'immobilier : comprendre le marché en un clin d'œil" (en allemand) ou "L'économie pour les professionnels de l'immobilier" (en allemand).