Les échéances environnementales dans l’immobilier : une conformité indispensable à la visibilité et à la création de valeur

Publiée: 17 septembre 2024Dernière mise à jour : 03 juin 2025

Sujets

Sur fond de crise climatique, le secteur immobilier est de plus en plus scruté pour ses performances environnementales. Au fil des ans, le législateur a durci les réglementations pour mieux préserver l’environnement, comme en témoignent la RE2020 et le dispositif éco-énergie tertiaire. Cela creuse l’écart entre les nouveaux projets immobiliers, conçus selon des normes écologiques, et le reste du parc immobilier, désormais obsolète.

La réglementation et les actions gouvernementales visent à réduire l’impact environnemental considérable du secteur de la construction, l’un des plus gros contributeurs en France avec 43 % de la consommation énergétique annuelle, 23 % des émissions de gaz à effet de serre (GES), et plus de 46 millions de tonnes de déchets produits chaque année. L’objectif est de généraliser les bâtiments à énergie positive et à faible empreinte carbone.

Pour y parvenir, le gouvernement mobilise divers acteurs à travers un plan de 15 mesures clés axées sur la sobriété énergétique, visant à réduire la dépendance aux énergies fossiles. Ces mesures concernent principalement les bâtiments et incluent des engagements communs à tous les secteurs.

Depuis de nombreuses années, les obligations et objectifs environnementaux sont motivés par des initiatives telle que l’Accord de Paris, la COP21 et la COP15 biodiversité, à l’échelle mondiale et européenne. Pour cet article, nous nous concentrerons sur l’Europe.

État des lieux des réglementations actuelles

Il y a six mesures législatives européennes à noter :

- Objectif 55 (Fit for 55) – Énergie

- Taxinomie européenne – Énergie et finance responsable

- Directive EPBD, Energy Performance of Buildings Directive – Énergie

- Mifid II – Finance responsable

- Réglementation SFDR, Sustainable Finance Disclosure Regulation – Finance responsable

- Directive CSRD, Corporate Sustainability Reporting Directive – Finance responsable

Outre la taxinomie européenne, qui est un nouveau référentiel pour classer les activités économiques selon leur impact environnemental, en distinguant la construction neuve, la rénovation et l’exploitation d’actifs immobiliers (Comprendre la taxonomie européenne pour mieux gérer votre immobilier), le paquet Objectif 55 vise à réduire les émissions de 55 % d’ici 2030 par rapport aux niveaux de 1990. Ce paquet comprend également des mesures pour diminuer la consommation énergétique des bâtiments.

La directive EPBD (Energy Performance of Buildings Directive) établit les normes de performance énergétique et régule le Diagnostic de Performance Énergétique (DPE). Cet outil standardisé en France est obligatoire dans certaines situations et permet de classer un bâtiment à partir de sa consommation et ses émissions carbone. Le règlement SFDR (Sustainable Finance Disclosure Regulation) oblige quant à lui les acteurs des marchés financiers à divulguer des informations sur la durabilité des pratiques et du contenu des produits, notamment des fonds d’investissement. Enfin, citons la Directive CSRD (Corporate Sustainability Reporting Directive) vise à normaliser le reporting extra-financier des entreprises opérant en Europe, avec un élargissement progressif du périmètre des entreprises et l’adoption de normes ESG basées sur le principe de la double-matérialité à partir de 2023.

Les prochaines échéances. Quels changements pour les principaux acteurs ?

Entrée en vigueur en 2021, La loi européenne sur le climat encadre le Pacte vert et l’obligation de conformité pour les États européens vis-à-vis des objectifs climatiques. 2030 et 2050 sont deux échéances majeures pour les objectifs zéro émissions. Nous allons voir pourquoi.

L’action de l’UE en faveur de la neutralité carbone est également axée sur le paquet « Ajustement à l’objectif 55 », véritable feuille de route pour concrétiser les objectifs climatiques dans la législation européenne.

La résilience climatique va au-delà des seuls objectifs de décarbonisation. Il est essentiel de prendre en compte l’adaptation au changement climatique et les mesures de résilience climatique définies par l’OCDE ainsi que par le Groupe de travail « Résilience et Adaptation » de l’Alliance HQE-GBC, qui incluent la planification urbaine, la gestion des infrastructures et de l’eau. Ces aspects viennent compléter les stratégies d’atténuation discutées dans cet article.

La transition écologique est donc incontournable pour faire face également au coût de la crise climatique. D’après le Conseil de l’Union européenne, les coûts des phénomènes météorologiques extrêmes, par exemple, affichent déjà plus de 487 milliards d’euros de pertes financières dans l’UE, dont 5 milliards d’euros par an en moyenne pour faire face aux crues en Europe. Les conséquences sont déjà perceptibles pour les fonds d’investissement dans l’immobilier.

Fonds d’investissement : dégâts financiers au risque climatique

7% : c’est le pourcentage de décote observée sur le prix de vente pour les propriétaires exposées au risque de montée du niveau marin aux Etats Unis (Source Four Twenty Seven)

35% des sociétés d’investissements immobiliers

cotées sont exposées à des risques climatiques

(Source OID)

250 milliards de dollars : c’est le montant des pertes causées par les catastrophes naturelles en 2021

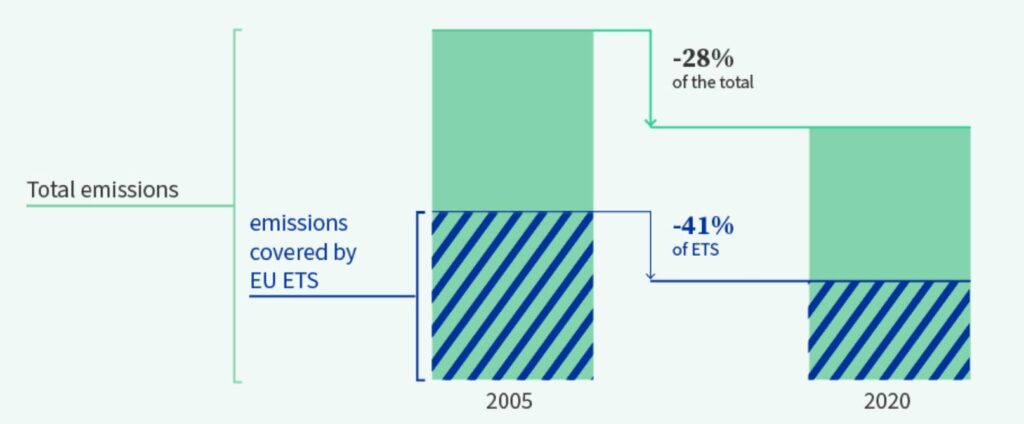

Toujours au niveau européen, les émissions de CO2 du secteur du bâtiment, responsable à lui seul d’un tiers des émissions de GES, font l’objet de mesures. Leur réduction, en imposant un frein direct à la consommation d’énergie ou par l’augmentation de la part des énergies renouvelables, est indispensable, grâce aux normes de performance énergétique ambitieuses pour les nouveaux bâtiments résidentiels et industriels. L’ambition de l’UE est de parvenir à une réduction de 55% au minimum des émissions de GES en 2030. Enfin, les nouvelles constructions devront avoir une très faible consommation énergétique et, par exemple, inclure des installations solaires ainsi que des points de recharge pour promouvoir la mobilité électrique.

La deuxième et dernière échéance interviendra en 2050. La totalité des bâtiments au sein de l’UE devra alors être en conformité avec l’objectif zéro émission 2050. Sachant que 75% des bâtiments existants ne sont pas performants d’un point de vue énergétique, des mesures de grande ampleur seront donc nécessaires pour permettre aux propriétaires d’entreprendre des rénovations. Enfin, les matériaux de construction eux-mêmes ayant un coût environnemental, la législation européenne prévoit des incitations sous la forme d’un système d’échange de quotas d’émission (SEQE-UE).

75% des bâtiments existants

sont inefficaces sur le plan énergétique et nécessiteront une rénovation énergétique à grande échelle

Moins d’énergie utilisée

+

Plus d’énergie verte

=

Moins d’émissions

Précisons que l’une des raisons d’être du reporting CSRD et de la taxonomie verte est de lutter contre les pratiques commerciales déloyales ou trompeuses, telles que le « greenwashing », qui en 2026 seront interdites en vertu de la directive(UE) 2024/825 du Parlement Européen et du Conseil du 28 février 2024.

Dès lors, la communication des entreprises devra être totalement transparente et précise autour des projets réalisés. Ce parti pris de transparence commerciale met en exergue la nécessité d’un reporting en adéquation avec l’action environnementale des entreprises.

Quelles sont et seront les entreprises concernées par la CSRD ? Éclairage

L’objectif de la directive CSRD est d’encourager le développement durable des entreprises et d’identifier celles qui sont disciplinées en la matière. Les informations récoltées permettront de mieux évaluer l’impact de l’entreprise et de son activité sur l’environnement et la société dans son ensemble.

La normalisation du reporting des entreprises intervient sous l’impulsion des normes ESRS (European Sustainability Reporting Standards) adoptées en 2023 complétées par un nouveau règlement au mois de juin 2024. Des normes sectorielles font l’objet d’un acte dit « délégué ». De plus, des normes spécifiques aux PME cotées sur les marchés réglementés ont été adoptées.

Le reporting extra-financier porte sur les données ESG (Environnementaux, Sociaux et Gouvernance) de l’entreprise. Il s’agit :

- des facteurs environnementaux : atténuation et adaptation au changement climatique, biodiversité, utilisation des ressources …;

- des facteurs sociaux : égalité des chances, conditions de travail et respect des droits de l’homme et des libertés fondamentales … ;

- des facteurs de gouvernance : rôle des organes d’administration, activités de lobbying, gestion des relations avec les partenaires commerciaux …

2024 sera la première année de reporting pour les sociétés concernées par la Déclaration de performance extra-financière (DPEF). Le chantier de la mise en conformité réglementaire en cours reste de taille. En effet, 92% du chiffre d’affaires des Sociétés Immobilières Cotées sont éligibles sur l’exercice 2022, 38% seulement en moyenne, est en conformité.

L’application de la directive européenne CSRD interviendra en 3 temps selon les entreprises qui doivent remplir deux critères sur les trois (voir ci-après).

Calendrier d’application de la directive CSRD

- Plus de 500 salariés

- Plus de 50 millions € de chiffre d’affaires

- Et/ou plus de 25 millions € de total

- Plus de 250 salariés

- Plus de 50 millions € de chiffre d’affaires

- Et/ou plus de 25 millions € de total de bilan

- PME cotées en bourse (hors micro-entreprises)

- Entreprises de moins de 10 salariés

- Total de bilan ne dépasse pas 450 000 €

- Chiffre d’affaires ne dépasse pas 900 000€

- Entreprises non-européennes dont le chiffre d’affaires européen excède 150 millions € via une filiale/succursale européenne

Un secteur immobilier proactif et transparent en matière d’environnement

Intégrer l’environnement de façon transparente et constructive pour créer de la valeur verte, telle est la nouvelle donne pour l’immobilier.

Les investisseurs s’efforcent de plus en plus de mettre en avant cette dimension verte dans leur approche décisionnelle. Les fonds d’investissement ouvrent également la porte à la valeur verte et à son vecteur principal, le Bas Carbone, sous la pression parfois de leurs actionnaires pour intégrer des certifications environnementales.

Le Bas Carbone : vecteur de la valeur verte

| Efficacité énergétique du bâtiment améliorée et réduction des coûts d’exploitation | Attractivité des locataires et réduction des périodes de vacances | Moins d’entretien nécessaire pour les bâtiments économes en ressources, dotés de systèmes techniques simplifiés et utilisant des matériaux durables |

| 100%* des utilisateurs interrogés sont en marche vers la neutralité (contre 80% l’année dernière) dont 30,8% visent un label BBCA pour leurs futurs actifs. | 64,3% * des utilisateurs sont prêts à libérer des espaces tertiaires en raison de l’empreinte carbone de l’actif occupé. | 70%* d’utilisateurs immobiliers anticipent une prime appliquée à leur loyer pour les actifs alignés avec leurs objectifs bas carbone. |

La réglementation : une création de valeur

| Loi Énergie Climat | RE 2022 | Taxinomie Européenne | DEET | DPE – Loi Climat & Résilience | |

| Mai 2021 | Janv. 2022 | Janv. 2022 | Sept. 2022 | 2025 à 2034 | |

| Loyer facial | O | O | |||

| Loyer économique | O | ||||

| Liquidité locative | O | O | |||

| Prix de vente | O | O | O | O | |

| Liquidité financière | O | O | O | O | |

| Liquidité transactionnelle | O | O | O | ||

| Impact attendu | L’exigence de reporting sera de nature à rassurer les acteurs financiers | Le nouveau standard des bâtiments neufs est ambitieux mais limité dans son périmètre | L’ensemble des acteurs du secteur devra respecter les contraintes fixées notamment en termes de transparence | L’objectif est ambitieux mais les sanctions faibles et les modalités d’application complexes | L’éradication des passoires thermiques va impacter fortement le résidentiel |

Les enjeux ESG sont désormais incontournables dans l’industrie immobilière, constituant à la fois un défi et une opportunité (ESG et immobilier : intégrer l’environnement, repenser l’économie).

À la pointe de ce nouveau paradigme et des évolutions du secteur, Wüest Partner a réalisé de nombreuses études prospectives sur ce sujet, y compris un dossier spécial sur les tendances clés pour prendre des décisions stratégiques adaptées, “Comment créer de la valeur immobilière durable ?”. En tant qu’expert, Wüest Partner accompagne les professionnels pour une compréhension approfondie des enjeux de durabilité, de mise en conformité et de la création de valeur.