Transparenzpflichten zu Klimarisiken – Was bedeutet das für die Immobilienwirtschaft?

09. Juni 2021

Die FINMA konkretisiert die Transparenzpflichten zu Klimarisiken und nimmt damit grosse Banken und Versicherungsunternehmen ab 1. Juli 2021 in die Pflicht, qualitative und quantitative Angaben zu klimabezogenen Finanzrisiken zu machen. Dies hat auch Auswirkungen auf Immobilienportfolios.

Kürzlich hat die FINMA die Transparenzpflicht für Finanzinstitute bezüglich der Klimarisiken konkretisiert. Dies bedeutet, dass Banken und Versicherungsunternehmen (vorerst Aufsichtskategorie 1 und 2) die Öffentlichkeit über die klimabezogenen Finanzrisiken informieren müssen, welchen sie ausgesetzt sind. Konkret müssen die wesentlichen klimabezogenen Finanzrisiken sowie deren Einfluss auf die Geschäftsstrategie, das Geschäftsmodell und die Finanzplanung beschrieben werden (Strategie). Darüber hinaus ist es erforderlich, den Ablauf für die Identifizierung, Bewertung und Behandlung von klimabezogenen Finanzrisiken (Risikomanagement) sowie quantitative Angaben (inkl. Methodologie) offenzulegen. Abschliessend sind die Institute angehalten, die zentralen Eigenschaften ihrer Governance-Struktur hinsichtlich klimabezogener Finanzrisiken zu formulieren. Diese Pflicht orientiert sich stark an dem bereits global etablierten Rahmenwerk zur freiwilligen Offenlegung von Klimarisiken der Task Force on Climate-related Financial Disclosures (TCFD). Zudem ist davon auszugehen, dass in Zukunft auch weitere Finanzinstitute, wie beispielsweise Kantonalbanken, von der Transparenzpflicht betroffen sein werden.

Klimarisiken und deren Herausforderungen für Immobilien

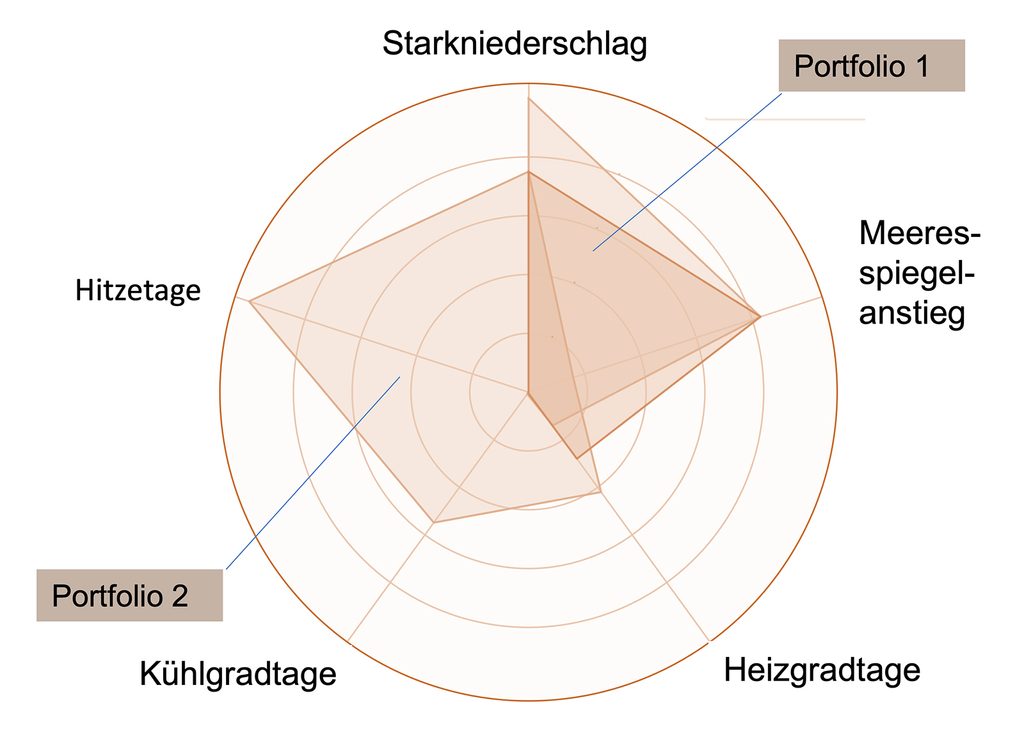

Klimarisiken bezeichnen Bedrohungen, die durch den Klimawandel entstehen. Diese lassen sich in physikalische und transitorische Risiken unterteilen. Physikalische Klimarisiken beschreiben Gefährdungen, welchedirektaufgrund der Exposition von Liegenschaften entstehen − z.B. Aufgrund von Sturm, Flut oder extremer Hitze. Transitorische Risiken sind Bedrohungen, welche durch den Übergang zu einer klimaresilienten und «Net-Zero» Ökonomie entstehen − z.B. politische, regulatorische und reputationsbezogene Risiken. Ein aktuelles Beispiel sind hierbei zukünftige Änderungen von CO2 Abgaben auf fossile Energieträger.

Damit bringt die Offenlegung der klimabezogenen Finanzrisiken neue Herausforderungen für den Immobiliensektor mit sich. Denn Klimarisikobetrachtungen sind neben der Offenlegungspflicht auch für das Risk Management von Bedeutung. Beispielsweise, um das Kreditrisiko von Hypothekarportfolios oder das Risiko von «Stranded Assets» in Immobilienportfolios besser zu verstehen.

Daten und Modelle als Schlüssel zur Zielerreichung

Wüest Partner verfügt über die Kompetenzen und Modelle, um eine ganzheitliche Risikoanalyse vorzunehmen. Im Ergebnis lassen sich die Modelle der Klimarisikobetrachtungen nahtlos in das Risk Managements integrieren. Der Schlüssel hierzu sind vielfältige, hochaufgelöste und flächendeckende Datensätze. Auf dieser Basis ist es möglich, physikalische Klimarisiken, d.h. den Einfluss von Sturm, extremen Niederschlägen oder Hitze auf Gebäudeportfolios zu verstehen und konkret zu benennen. Transitorische Risiken lassen sich beispielsweise durch das Modellieren der CO2-Emissionen von Liegenschaften und Szenarien über den zukünftigen CO2 Preis quantifizieren.