Dreht der Wind am Markt für Wohneigentum?

Letzte Aktualisierung: 22. April 2025

Themen

Geht die Phase der Preisanstiege beim Wohneigentum zu Ende?

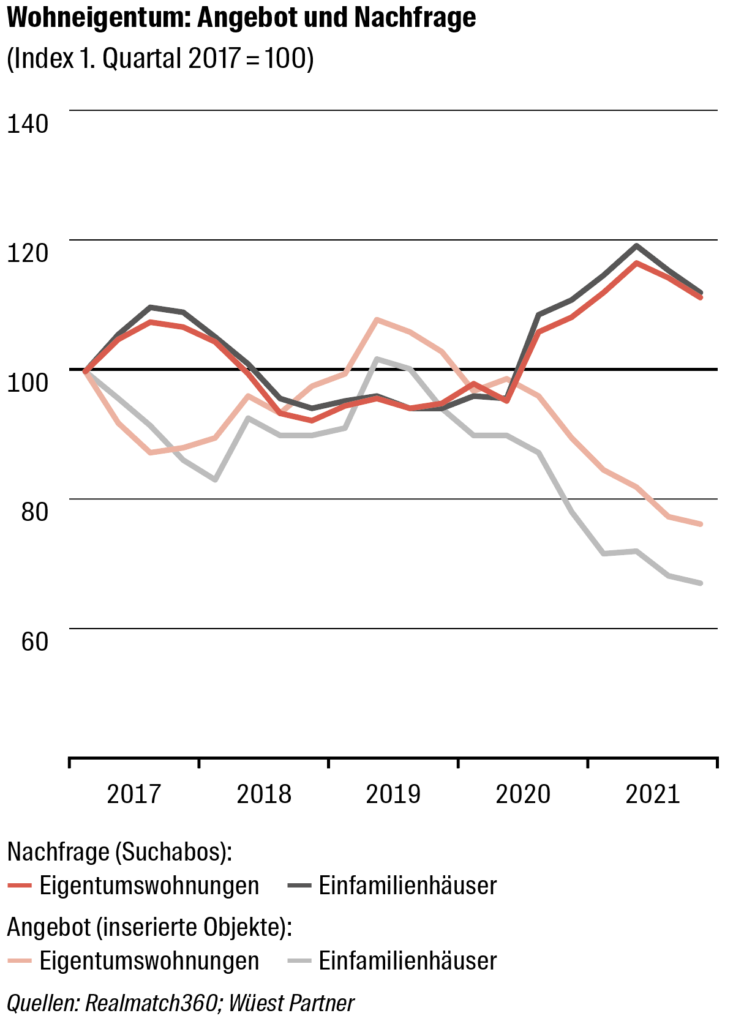

Seit 2000 haben sich Eigentumswohnungen und Einfamilienhäuser jedes Jahr um 3.9 Prozent respektive 3.2 Prozent verteuert. Zwischen 6.7 Prozent und 8.3 Prozent waren es alleine in den letzten 12 Monaten. Dieser Anstieg ist bemerkenswert, aufgrund der Übernachfrage und des Tiefzinsumfelds jedoch nachvollziehbar. Doch nun lassen wichtige Treiber nach. Erstens schwächen sich die Corona-bedingten Nachfrageeffekte ab. Namentlich die Suche nach Raum, Qualität und die Orientierung am Binnenmarkt Schweiz. Diese hat namentlich in den Berggebieten zu einer markanten Zusatznachfrage geführt. Aktuell werden in der Schweiz insgesamt rund 8 Prozent weniger Suchabos für Einfamilienhäuser und 6 Prozent weniger für Eigentumswohnungen als im Mai 2021 registriert. Damals lagen diese auf einem historischen Höchststand.

Zweitens haben sich die Hypothekarzinsen erhöht. Bei Hypotheken mit längeren Laufzeiten, welche im selbstgenutzten Wohneigentum nach wie vor beliebt sind, schlägt dies ordentlich zu Buche. Zehnjährige Festhypotheken werden gegenwärtig fast 40 Basispunkte höher verzinst als noch vor einem halben Jahr.

Das Wachstum der Zahlungsbereitschaft lässt also nach. Allerdings bewegt sich die Nachfrage weiterhin auf hohem Niveau, getrieben durch die gute konjunkturelle Lage, das Haushaltswachstum und die Expansion der für das Wohneigentum relevanten oberen Einkommensschichten. Gleichzeitig bleibt das Marktumfeld von einer grossen Angebotsknappheit geprägt.

Wüest Partner rechnet deshalb im 2022 mit weiteren Preisanstiegen, allerdings auf tieferem Niveau wie bisher. Vor allem im Segment der Eigentumswohnungen. Bei den Einfamilienhäusern sind noch etwas stärkere Preisauftriebe zu erwarten. Sinkende Preise sind aktuell eher unwahrscheinlich, aber in einem Negativszenario nicht undenkbar. Ein solches könnte beispielsweise im Zuge einer geopolitischen Eskalation oder einer entgleisenden Inflation eintreten.

Wohin ist das Angebot von Wohneigentum gegangen?

Der Wohneigentumsmarkt ist vielerorts im wahrsten Sinn des Wortes leergekauft. In über 40 Prozent aller Schweizer Gemeinden befinden sich derzeit weniger als 3 Eigentumswohnungen oder Einfamilienhäuser in der Vermarktung und in rund 20 Prozent der Gemeinden wird aktuell gar kein Wohneigentum angeboten. Im Mittel der Schweiz liegt die Angebotsquote bei den Einfamilienhäusern bei historisch tiefen 2.3 Prozent (Eigentumswohnungen: 4.0 Prozent).

Vor allem in den nachfragestarken Wirtschaftsräumen war in jüngster Vergangenheit ein markanter Angebotsrückgang zu beobachten. Dort ist das Angebot besonders knapp. Im Grossraum Zürich-Zentralschweiz hat sich das Gesamtangebot innert drei Jahren nahezu halbiert. Besonders Einfamilienhäuser, aber auch Eigentumswohnungen verschwanden in grossem Stil vom Markt.

Immer häufiger werden solche Objekte unter der Hand weiterverkauft – oder sie werden vererbt oder vorvererbt. Dies verdeutlichen auch Erhebungen aus dem Kanton Zürich, die konstant hohe Handänderungsvolumen an selbstgenutzten Wohneigentumsobjekten bei sinkenden Angebotszahlen zeigen. Wohneigentum bleibt also vermehrt in den Familien oder in engeren Netzwerken.

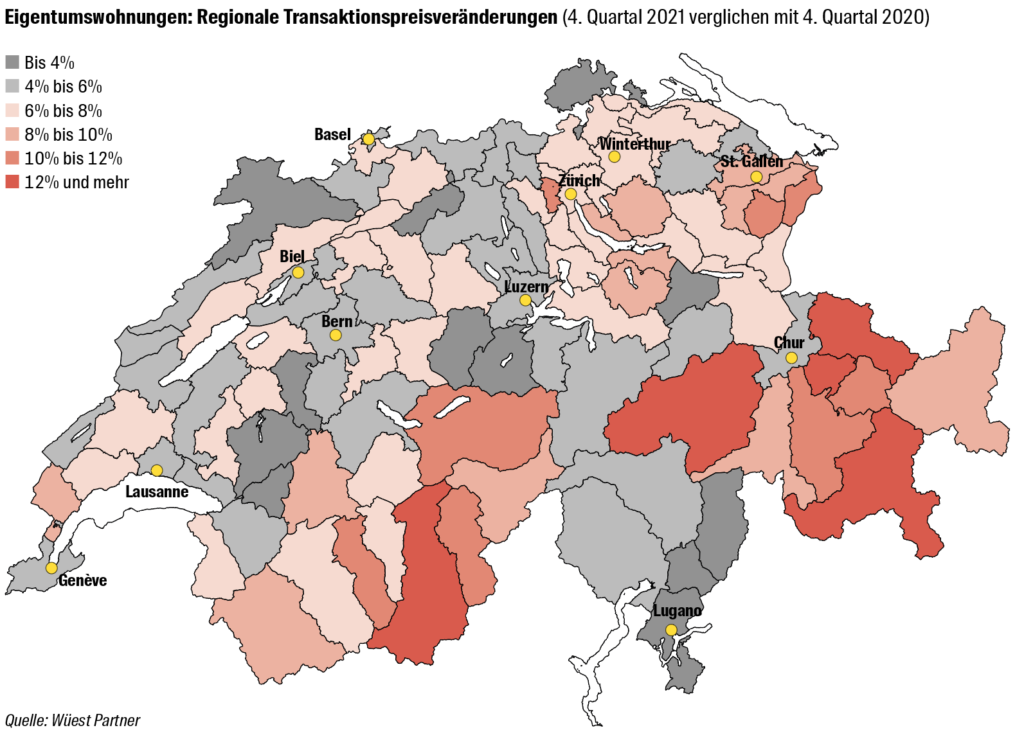

Doch nicht überall in der Schweiz ist diese Verlagerung zu beobachten. Vergleichsweise liquide präsentieren sich die Märkte in der Süd- und Westschweiz (nicht jedoch am Genfersee). Fast die Hälfte des schweizweiten Angebots an Einfamilienhäusern entfällt aktuell auf das Tessin, das Wallis und die Waadt. Eine besonders reichhaltige Auswahl an Wohneigentumsobjekten findet man derzeit in den Gemeinden Lugano, Bellinzona und Crans-Montana.

Wird künftig wieder mehr Wohneigentum gebaut?

Die Verknappung der Baulandreserven nach Annahme des neuen Raumplanungsgesetzes war absehbar. Zu langsam ging der Systemwechsel von der Ein- zur Aufzonung. Und das Instrument der Mehrwertabgabe ist gerade erst umgesetzt worden. Es wäre also vorschnell und zu kurz gegriffen, den Kantonen, Städten und Gemeinden die Schuld für das schwindende Angebot zuzuschieben. Der Systemwechsel braucht Zeit. Und die Verdichtung im Bestand bleibt für alle Beteiligten höchst anspruchsvoll. Wird stärker verdichtet, kommen negative Effekte ins Spiel, Einsprachen und Verzögerungen erschweren die Entwicklung. Wird schwächer verdichtet, sind Auflagen und Kosten im Verhältnis zur Wirkung oft im Ungleichgewicht. Mit der steigenden Erfahrung in der Innenverdichtung und vor allem mit steigenden Landpreisen dürften mittelfristig wieder mehr Entwicklungsmöglichkeiten geschaffen werden.

Bauen die Investoren also wieder mehr Wohneigentum? Bekannterweise und nachvollziehbar haben sich diese in der Vergangenheit dem Mietwohnungsbau zugewandt – angetrieben von stetig sinkenden Kapitalmarktzinsen. Inzwischen hat der Wind gedreht. Die Zinsen haben angezogen. Anlageimmobilien mit stetigen Cashflows werden dennoch weiterhin gefragt bleiben, nicht zuletzt als Folge Wahrnehmung dieser Anlageklasse, aber auch im Zuge der Professionalisierung der gesamten Branche. Doch ihre relative Attraktivität, namentlich im Vergleich zu Anleihen, wird sich sukzessive abschwächen. Wohneigentum könnte damit wieder stärker in den Fokus der Investoren geraten. Der Nettozugang an Wohneigentumsobjekten und damit die Wirkung auf dem Markt dürfte dennoch gering bleiben. Weshalb? Für die Realisierung von Neubauten werden vermehrt Bestandesobjekte aus dem Segment des Wohneigentums abgerissen. Eine echte Entspannung im Markt ist insofern nicht zu erwarten.

Was bewirken die jüngsten Zinsanstiege und der antizyklische Kapitalpuffer?

Steigende Zinsen verteuern die Finanzierung von Wohneigentum. Wüest Partner hat diesen Effekt im Jahr 2015 untersucht und ist zum Schluss gekommen, dass ein Zinsanstieg von 100 Basispunkten zu Preisrückgängen von rund 8 bis 10 Prozent im Wohneigentum führt. Die jüngsten Zinsanstiege hätten somit das Potenzial einer Preisreduktion von etwas 3 Prozent. Da aber das Angebot an Wohneigentum derzeit weiter dünner wird, ist nicht mit sinkenden Preisen zu rechnen.

In Ergänzung zu den bisherigen Ausführungen sei hier auf das messbare Verhältnis zwischen Suchabos und Angeboten hingewiesen. Die so gemessene Marktanspannung liegt in der Schweiz aktuell bei 8.1 Suchabos für Einfamilienhäuser je inseriertes Objekt (Eigentumswohnungen: 4.5). Aus diesem Grund ist davon auszugehen, dass die Zinsanstiege in der jetzigen Grössenordnung zwar zu einer Abschwächung der Preisanstiege führen, nicht jedoch zu sinkenden Marktpreisen.

Und welche Wirkung wird der antizyklische Kapitalpuffer entfalten, der im Herbst 2022 wieder eingeführt werden soll? Dieser bedeutet eine höhere Kapitalunterlegung bei den Hypothekarbanken und soll das Gesamtsystem stabilisieren. Er führt zu steigenden Kapitalkosten bei den Banken und damit zu einer zusätzlichen Erhöhung der Hypothekarzinsen – was ja genau die Absicht dahinter ist. Allerdings ist auch hier von begrenzten Effekten auf die Marktpreise auszugehen. Denn die Konkurrenz und vor allem die Vergleichbarkeit am Hypothekarmarkt durch Pensionskassen und Versicherungen ist heute ungleich grösser als vor 5 Jahren. Und letztere sind vom antizyklischen Kapitalpuffer nicht betroffen.

Aktuell deuten alle Faktoren darauf hin, dass das Preiswachstum im Wohneigentum eine Fortsetzung findet. Tiefere Wachstumsraten sind absehbar, ein Rückgang der Preise hingegen würde stärkere Zinsanstiege voraussetzen. Die Zukunft wird zeigen, ob die Schweiz hier auch weiterhin ihre Sonderrolle behält. Wer auf tiefere Preise im Wohneigentum hofft, dürfte jedoch mit einiger Wahrscheinlichkeit enttäuscht werden. Zu stark bleibt die Nachfrage und zu dünn das Angebot.

Eco Talk – Ende des Immobilienbooms

Steigende Hypozinsen, anziehende Inflation: Welche Folgen hat das für den überhitzten Schweizer Immobilienmarkt?

Geht der Boom weiter oder kommt die grosse Korrektur? Welche Folgen hätte ein Preisrutsch für die Eigentümer, die Mieterinnen und die Volkswirtschaft? Diese Fragen hat Reto Lipp im «Eco Talk» mit Andrea Martel, @patrickschnorf und Martin Neff diskutiert.