Valeur fondamentale : le logement vaut-il son prix ?

27.04.2023

Sujets

Que recouvre le prix d’un bien immobilier ? Est-il justement évalué ou faut-il s’en tenir au fait qu’il est, avant toute chose, le résultat d’une transaction consentie ? L’analyse réalisée par Wüest Partner nous éclaire sur l’évolution des prix immobiliers du marché résidentiel, à l’aide d’un modèle spécifique.

Dans cette approche scientifique, il y a lieu de distinguer tout d’abord la valeur fondamentale d’un bien immobilier de sa valeur de marché :

- la valeur fondamentale est déterminée à partir de critères économiques essentiels tels que l’indice des prix à la consommation, la croissance démographique, l’évolution du revenu disponible des ménages, les taux d’intérêt et le nombre de logements vacants,

- la valeur de marché correspond au prix de transaction lors de la conclusion du contrat d’acquisition après l’accord entre l’acheteur et le vendeur. Cette valeur dépend des fondamentaux économiques, mais également de facteurs exogènes : effets spéculatifs transitoires, conditions locales ou encore situation de crise (la crise sanitaire est un bon exemple).

Cette étude montre comment cette valeur fondamentale permet d’estimer la sur- ou la sous-évaluation des prix ou, encore, analyser l’impact d’un critère économique sur l’augmentation des prix. Ce travail exclusif s’appuie sur l’analyse de séries temporelles couvrant les années 1996 à 2022, période ayant connu des fluctuations de prix importantes (hausses des années 2000, crise financière 2008-2010 et crise sanitaire 2020-2021).

Le modèle utilise l’indice Notaires-Insee qui mesure l’évolution des prix nets vendeur, différenciés pour les maisons et les appartements. Ce dernier prend en compte cinq fondamentaux économiques pour expliquer l’évolution des prix :

- les données de population, sachant que la croissance démographique a une influence sur la demande de biens immobiliers et sur les prix,

- l’indice des prix à la consommation, puisque les loyers et les prix de l’immobilier ont tendance à se renchérir en période d’inflation

- le niveau de revenu des ménages (revenus nets d’activité et de propriété + prestations sociales, cotisations et impôts), qui détermine en partie le niveau de la demande,

- les taux d’intérêt des prêts immobiliers, qui ont un impact direct sur le coût d’un projet d’acquisition et donc sur la demande et les prix,

- la disponibilité des logements vacants, qui signale l’abondance ou la rareté de l’offre.

Résultats obtenus

Le modèle confirme avant tout que :

- la croissance démographique, le niveau de revenu et l’inflation favorisent la hausse des prix des logements,

- les taux d’intérêt et la vacance de logements ont un effet négatif. Sur la période 1997-2022, valeur du marché et valeur fondamentale ont évolué étroitement ensemble. Une surévaluation des prix du marché par rapport à la valeur fondamentale s’est toutefois observée dans les années 2005 à 2007 et a effectivement donné lieu à des corrections de valeurs ultérieurement.

- en 2022, valeur de marché et valeur fondamentale affichaient moins d’1% d’écart. C’est un bon signe pour les marchés immobiliers français, qui restent fortement ancrés à l’économie du pays malgré le changement de contexte des taux d’intérêt en 2022.

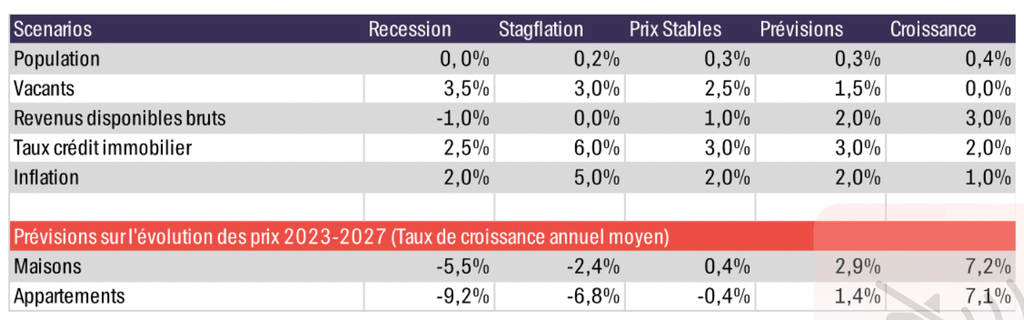

Scénarios pour 2023 – 2027

L’avantage de ce modèle est qu’il est possible de projeter l’évolution future des prix immobiliers en considérant différents scénarios. Dans son analyse, Wüest Partner a sélectionné les cinq scenarii suivantes :

- récession : récession économique en France avec, chaque année, un recul de 1% du revenu disponible,

- stagflation : inflation supérieure à la moyenne, sans croissance économique et avec augmentation des taux d’intérêt afin de limiter l’inflation (conséquences : hausse du taux de crédit immobilier, croissance démographique affaiblie, augmentation du nombre de logements vacants),

- prix stables : maintien des prix des maisons et appartements avec une faible variation,

- prévisions

- croissance : croissance économique soutenue, croissance démographique dynamisée, stagnation du nombre de logements vacants, inflation et taux de crédit immobilier à des niveaux inférieurs à ceux de 2022.

En plus des scénarios à cinq ans présentés ci-dessus, Wüest Partner a élaboré une projection spécifique pour l’année 2023 basée sur les dernières prévisions conjoncturelles de la Banque de France et de l’INSEE. Sur cette base, le modèle prévoit une légère baisse de la valeur des appartements de 0.5% cette année, et une faible hausse des prix des maisons (+1,9%). Une première estimation menée sur des données régionales révèle que les prix des appartements pourraient subir une baisse plus marquée à Paris, avec -2,1%.

D’autres résultats produits par cette étude sont aussi très intéressants. Ils s’expriment par exemple sous forme de questions auxquelles le modèle peut répondre :

- « Que ce serait-il passé, de 2008 à 2021, si les taux d’intérêt étaient restés très bas ? »

Basé sur des données précises et solides, qui ne couvrent pour l’instant que le niveau national, le modèle peut être étendu pour prendre en compte notamment les disparités entre les zones rurales et les grandes villes. En attendant une version encore plus puissante, le modèle développé par Wüest Partner est novateur et la notion de valeur fondamentale est éclairante pour les professionnels de l’immobilier.

Pour accéder à l’étude complète, nous vous invitons à télécharger l’immobilier-monitoring France 2023.