La finance durable : un nouveau standard pour l’immobilier en Union Européenne

26.06.2023

Sujets

L’urgence climatique provoquée par le réchauffement planétaire exige une mobilisation immédiate. Les actions écologiques envisagées seront-elles suffisantes pour provoquer le changement profond attendu ? Rien n’est certain, car cela nécessite une révolution des mentalités et des comportements au sein de toutes les pratiques humaines, y compris dans les secteurs de la finance et de l’immobilier.

Finance durable : concilier performance et impact social et environnemental

La finance durable recouvre plusieurs concepts qui méritent d’être clarifiés.

- La finance verte vise à financer des projets ayant un impact direct sur l’environnement, tels que les énergies renouvelables, l’efficacité énergétique et la mobilité électrique. Il s’agit également d’un marché mondial considérable, avec plus de 500 milliards de dollars d’obligations vertes émises en 2021 et 600 milliards prévus en 2023.

- La finance responsable cherche à concilier efficacité économique, protection des clients et intérêt général en intégrant des critères environnementaux, sociaux et de gouvernance (ESG) dans ses décisions. C’est ce qu’on désigne comme l’investissement socialement responsable (ISR).

Le secteur immobilier, en particulier, est un domaine où ce type de financement peut contribuer à réduire les impacts et les risques associés au changement climatique.

Selon le Programme des Nations Unies pour l’Environnement, les émissions du secteur du bâtiment atteignent un niveau record, représentant près de 40% des émissions totales de CO2 liées à l’énergie dans le monde. L’Agence internationale de l’énergie estime pour sa part que pour parvenir à un parc immobilier neutre en carbone d’ici 2050, les émissions directes de CO2 des bâtiments doivent diminuer de 50% d’ici 2030.

La finance durable est un véritable levier de la transition écologique et sociale. Elle inclut des principes et fait référence à l’ensemble des pratiques et réglementations financières qui favorisent l’intérêt collectif à moyen et long terme, dans le but de préserver les ressources pour les générations futures.

Transparence financière au service de la durabilité : les obligations de la finance durable

La Commission européenne a présenté le 13 juin dernier une proposition visant à renforcer la fiabilité et la comparabilité des ratings ESG, qui donnent une opinion sur le profil, les charactéristiques et les risques en matière de développement durable, d’une société ou d’un instrument financier.

Ceci pourrait marquer une avancée majeure dans le domaine de la finance durable, en offrant aux investisseurs un cadre pour évaluer les performances environnementales, sociales et de gouvernance des entreprises, et faciliter la prise de décisions en matière d’investissement durable.

Le financement des objectifs de durabilité de l’UE, en particulier ceux du Pacte vert européen, exige des investissements annuels d’environ 700 milliards d’euros, principalement provenant du secteur privé. Dans cette optique, la proposition de la Commission européenne pourrait jouer un rôle essentiel en facilitant la mise en œuvre du règlement SFDR (Disclosure Regulation on Sustainability-Related Disclosures) et la taxonomie de l’UE. En harmonisant les pratiques et en fournissant des critères clairs, ces mesures contribueront à promouvoir la transparence et l’intégration des critères ESG dans les décisions d’investissement, stimulant ainsi le développement d’une finance durable.

Quelles sont les réglementations essentielles de la finance durable ?

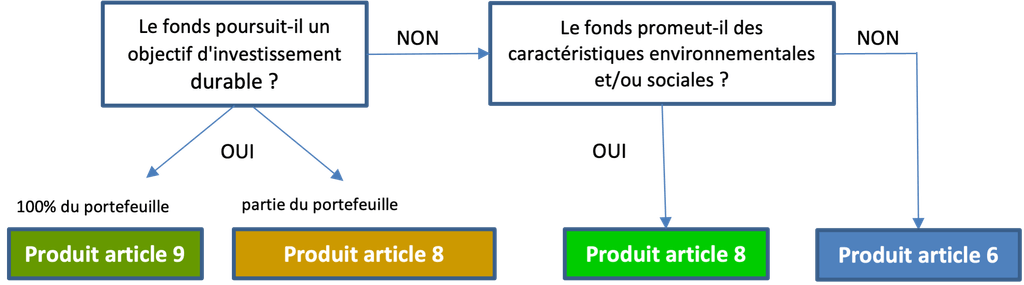

- Le règlement SFDR, ou Règlement sur la divulgation en matière de finance durable (Sustainable Finance Disclosure Regulation en anglais) [UE 2019/2088], vise à orienter les flux d’investissement vers des placements durables. Depuis mars 2021, la réglementation SFDR impose des obligations de transparence aux banques, aux assureurs, aux sociétés de gestion et aux conseillers financiers. Ces obligations portent sur l’intégration des risques environnementaux, sociaux et de gouvernance (ESG) dans le processus d’investissement et dans les produits financiers proposés.

Les produits financiers sont classés en trois catégories en fonction de leurs caractéristiques de durabilité, selon la logique suivante :

Source : Décryptage du règlement SFDR. OID Mars 2023

Les acteurs concernés, qui ont une certaine envergure, doivent maintenant rendre compte de leur politique de gestion des risques, de leur prise en compte des critères ESG et de leurs investissements. À partir du 1er janvier 2023, les règles détaillées dans les Regulatory Technical Standards (RTS) prévoient des modèles à remplir. D’ici le 30 juin 2023, un premier rapport sur les impacts négatifs liés aux facteurs de durabilité (au niveau de l’entité pour l’exercice 2022) devra être soumis à l’AMF dans le cadre des rapports annuels.

- La taxonomie verte européenne, finalisée en 2022, est la nouvelle classification des activités économiques ayant un impact positif sur l’environnement. Elle constitue le socle fondamental de toutes les réglementations de la finance durable, établissant un langage et un référentiel communs pour assurer une plus grande transparence et fiabilité.

Une actualité importante concerne la position de l’État français sur l’interprétation des critères de la taxonomie dans le secteur du bâtiment :

- Pour les bâtiments neufs, le respect de la réglementation environnementale 2020 (RE2020) permet de satisfaire au critère NZEB-10% (Near Zero Energy Building) tandis que les bâtiments conformes à la réglementation thermique 2012 (RT2012) doivent afficher une consommation d’énergie primaire (Cep) inférieure d’au moins 10% à la valeur Cepmax, fixée à 50kWhep/(m2.an).

- Pour les bâtiments construits avant le 31 décembre 2020, plusieurs options sont possibles : disposer d’un diagnostic de performance énergétique (DPE) de classe A, faire partie des 15% des logements à performance énergétique élevée au niveau national ou régional (Cep inférieure à 135 kWhEP/m²/an en termes de consommation conventionnelle), ou avoir un DPE de classe C et faire partie des 30% de ce même parc avec une Cep inférieure à 175 kWhEP/m²/an.

- Pour les bâtiments construits après le 31 décembre 2020, il suffit de respecter les critères exigibles pour les bâtiments neufs.

- Il convient de noter que les seuils relatifs aux bâtiments tertiaires ne sont pas encore définis.

En France, la loi Energie-Climat promulguée en novembre 2019 a fixé des objectifs ambitieux visant à développer les énergies renouvelables, à lutter contre les bâtiments énergivores, à mettre en place de nouveaux outils de régulation et de pilotage, ainsi qu’à encadrer le secteur du gaz et de l’électricité. L’article 29 de cette loi met l’accent sur la transparence extra-financière et incite les investisseurs à adopter des pratiques d’investissement plus responsables en prenant en compte les critères ESG.

A terme, l’objectif de ces nouvelles réglementations est d’amener les investisseurs et les entreprises à publier des informations qui soient plus transparentes, cohérentes, robustes, fiables et comparables.

Financer la transition : un défi pour l’industrie, une opportunité pour les investisseurs

L’urgence écologique impose d’adapter l’urbanisme aux nouvelles conditions climatiques : mieux isoler les bâtiments et végétaliser les immeubles… Les normes de construction et de rénovation apportent des solutions qui renforcent la durabilité des actifs, donc leur valeur.

Cependant, au-delà des aspects techniques, intégrer les critères ESG constitue un défi majeur pour les investisseurs et les opérateurs immobiliers. Cela implique de prendre en compte des notions complexes telles que les droits humains, les conditions de travail, la diversité, l’éthique et la participation des parties prenantes. Il est pourtant dans leur intérêt de repenser leurs approches et de se former sur ces sujets, car l’importance de la durabilité ne fera que croître. Ceux qui ne s’y adapteront pas risquent de mettre en danger leur rentabilité à long terme.

La valeur verte : une notion transformative sur le marché immobilier

Depuis son émergence dans les années 2000, le concept de valeur verte retrouve aujourd’hui toute sa pertinence. Selon l’Agence de l’environnement et de la maîtrise de l’énergie [Ademe], cette notion englobe à la fois l’augmentation de la valeur nette générée grâce à une meilleure performance environnementale lors de la construction ou de la rénovation d’un bien immobilier selon les normes en vigueur, ainsi que la gestion des risques et la préservation de la valeur des actifs face aux dommages causés par les différents aléas climatiques. En d’autres termes, la création de valeur verte suppose non seulement de générer des bénéfices financiers grâce à une approche durable, mais aussi de prévenir les pertes et de protéger la valeur des actifs en anticipant et en s’adaptant aux impacts du changement climatique.

Cela change profondément la donne : dans un contexte propice au développement d’investissements responsables, un investisseur immobilier qui adopte une approche environnementale rigoureuse peut non seulement bénéficier de financements plus avantageux auprès des banques (green loans) ou émettre des obligations vertes (green bonds) sur le marché obligataire, mais il peut également réduire les risques liés aux dommages environnementaux. En préservant les actifs des effets néfastes du changement climatique, l’investisseur immobilier peut protéger la valeur de ses investissements à long terme. Ainsi, la création de valeur verte permet à la fois d’obtenir des financements avantageux et de préserver les actifs des conséquences négatives, offrant ainsi une perspective financière plus solide pour des projets de plus grande envergure.

La création de valeur verte intervient à différentes phases : lors de la construction (lutte contre le gaspillage, recyclage des matériaux, gestion efficace de l’énergie, etc.) et lors de l’exploitation, où la rénovation et l’entretien régulier d’un parc immobilier permettent d’obtenir de meilleures performances énergétiques, réduisant ainsi la consommation d’énergie et les émissions de CO2. De plus, les charges immobilières sont réduites et l’investisseur peut capitaliser sur des loyers plus stables. À long terme, cela se traduit par une valorisation supérieure lors de la revente, ce qui a un impact sur la rentabilité globale du projet. Un produit immobilier arborant un label ESG est plébiscité par le public et mis en avant auprès des investisseurs institutionnels.

Les enjeux ESG sont désormais des considérations capitalistiques. Les gestionnaires d’actifs ont compris l’importance d’orienter leurs investissements vers des émetteurs alignés avec les Objectifs de Développement Durable. Cependant, l’intérêt va au-delà des aspects purement financiers : la création de valeur verte permet également d’éviter les risques de réputation en proposant des produits immobiliers inspirant confiance, à l’opposé des stratégies de greenwashing. Par conséquent, les entreprises qui présentent une image positive sur le plan social et environnemental bénéficient d’un avantage concurrentiel en termes de création de valeur.

La valeur verte dans l’immobilier est soutenue par plusieurs labels qui ciblent les critères ESG spécifiques au secteur. Le Global Real Estate Sustainability Benchmark (GRESB) a fait ses preuves, tandis que le Global Reporting Initiative (GRI) jouer également un rôle sur le marché immobilier. De plus, la grille ESG de Wüest Partner gagne progressivement du terrain auprès des principaux acteurs du secteur immobilier en Suisse et en Allemagne. Selon l’Observatoire de l’immobilier durable (IOD), le label ISR continue de se développer. Il affichait 950 fonds ISR labellisés à fin 2021, dont 54 fonds immobiliers, représentant un total de 33 milliards d’euros d’encours.

Maximiser la création de valeur verte dans le secteur immobilier : un savoir-faire

Pour un investisseur, la difficulté réside dans la collecte de données pertinentes et fiables qui témoignent d’un impact réel en matière de développement durable. La multitude d’indicateurs, de normes, de mesures, de notations et de méthodologies différentes complique la tâche et rend difficile la navigation dans ce paysage complexe. C’est pourquoi il est essentiel de s’appuyer sur des méthodologies robustes et automatisées qui permettent de mesurer les émissions de gaz à effet de serre et d’évaluer l’empreinte environnementale. Ces méthodologies utilisent des indicateurs précis, comme la consommation énergétique d’un bâtiment, le recyclage des déchets lors des travaux de rénovation, ou encore le bien-être des espaces de travail. La collecte de nombreuses données, y compris celles liées aux performances ESG, peut être complexe sans l’utilisation d’outils d’automatisation.

Les acteurs les plus engagés pourront s’appuyer sur l’expertise et les outils forgés par Wüest Partner pour atteindre leurs objectifs en matière de durabilité :

- Wüest Visits qui recense et analyse les éléments liés à la construction d’un bâtiment,

- Wüest Climate qui analyse les émissions de CO2 d’un bâtiment,

- Wüest Dimensions qui réalise l‘expertise immobilière en utilisant des méthodes telles que les discounted cash-flows ou la capitalisation,

- Wuest ESG qui offre une vue d’ensemble de la durabilité d’un bien immobilier (ou d’un portefeuille), identifie le potentiel d’optimisation et produit un rapport ESG pour plus de transparence et de nouvelles opportunités.

Il est également important de prendre en compte l’impact des activités des entreprises et des fonds d’investissement sur la biodiversité, ainsi que sur l’ensemble des chaînes de valeur et des fournisseurs. C’est là l’objectif ultime de la finance durable et de l’approche ESG. À l’avenir, il sera également nécessaire de comptabiliser les émissions de méthane, un défi supplémentaire. La France, par exemple, s’est engagée lors de la COP26 à réduire de 30% les émissions de méthane d’ici 2030 en rejoignant la coalition Global Methane Pledge. De son côté, l’Union européenne envisage l’adoption d’une législation visant à réduire les fuites de méthane provenant des combustibles fossiles. L’Europe vise la neutralité carbone à tous les niveaux d’ici 2050.

* NZEB : “Near Zero Energy Building”, concept dont l’objectif est d’évoluer vers des bâtiments zéro énergie et qui s’inscrit dans la stratégie de la Commission européen pour 205

* CEPMAX : Indicateur qui définit l’exigence de consommation maximale. Cette exigence impose une consommation maximale à ne pas dépasser dans un bâtiment au cours de l’année, en prenant compte de 5 usages (chauffage, eau chaude sanitaire, climatisation, éclairage, autres systèmes). Cette valeur est fixée à 50kWhep/(m2.an), c’est une moyenne modulée suivant la zone climatique, l’altitude du bâtiment, ses caractéristiques, son usage et es émissions de gaz à effet de serre.