Aspects de durabilité dans l’évaluation DCF

27 mars 2023

Sujets

Un bien immobilier construit et exploité de manière durable a généralement une valeur de marché plus élevée qu’un bien immobilier identique qui ne répond pas ou seulement partiellement aux exigences de durabilité (par exemple, s’il est chauffé avec des combustibles fossiles au lieu d’une pompe à chaleur). Cependant, les investissements dans les biens durables sont généralement plus élevés. Cette simple comparaison montre à elle seule que l’influence des facteurs de durabilité sur la valeur marchande des biens immobiliers est complexe.

Le présent article aborde la question de l’intégration des aspects de durabilité, en particulier les rénovations énergétiques, dans une évaluation réalisée à l’aide de la méthode des flux de trésorerie actualisés (ou « discounted cash-flow »- DCF). Dans toute évaluation DCF, l’accent est mis sur les revenus, les coûts et l’actualisation. Chacun de ces trois paramètres est influencé par des facteurs liés à la durabilité. Une sélection de ces facteurs sera présentée ici, en commençant par les facteurs qui influencent les revenus de la propriété.

Rendements

Les investissements dans la durabilité ont un impact considérable sur les revenus. Naturellement, le revenu locatif potentiellement plus élevé est le facteur le plus important.

- Revenus locatifs provenant de nouveaux baux : Les immeubles chauffés à l’aide d’une pompe à chaleur ont généralement des coûts d’exploitation inférieurs à ceux des immeubles chauffés aux combustibles fossiles. La crise énergétique actuelle – et notamment la forte hausse des prix des combustibles fossiles – souligne avec force à quel point la source de chauffage peut influer sur les coûts des services publics. La taxe sur le CO2 a également un impact à cet égard. Pour les locataires, le loyer brut (loyer net plus frais annexes) est déterminant. Les frais annexes moins élevés des immeubles durables permettent aux propriétaires d’exiger un loyer net plus élevé.

- Revenus locatifs sur les nouveaux baux : En Suisse, les locataires d’immeubles commerciaux dont la performance en matière de durabilité est contrôlée sont prêts à payer davantage.

Revenus locatifs des locataires existants : Les coûts des rénovations énergétiques peuvent être partiellement répercutés sur les locataires existants, ce qui entraîne généralement une augmentation du loyer. Selon le droit suisse du bail résidentiel, le taux de répercussion est généralement plus élevé lorsque des investissements sont réalisés dans des éléments de construction durables lors de rénovations.

Valeurs de sortie des éléments de construction durables en termes d’économie circulaire : Actuellement, la plupart des éléments de construction sont installés et collés de telle sorte qu’ils ne peuvent pratiquement jamais être réutilisés. Toutefois, cette situation est appelée à changer à l’avenir. Cette question est de plus en plus connue et les réglementations en la matière sont de plus en plus nombreuses.

Coûts

En ce qui concerne les coûts, le principal facteur est l’investissement plus élevé requis pour les mesures qui favorisent la durabilité. Toutefois, les incitations financières des pouvoirs publics contribuent à réduire ces coûts.

- Coûts d’investissement pour la technologie des bâtiments durables : Le remplacement des combustibles fossiles par des sources de chauffage renouvelables entraîne des coûts d’entretien nettement plus élevés. Par exemple, l’installation d’une pompe à chaleur est beaucoup plus coûteuse que le remplacement d’un vieux système de chauffage au mazout par un nouveau.

Mesures d’accompagnement : L’augmentation des coûts de réparation lors du remplacement d’un système de chauffage dépend de la nécessité ou non d’investissements supplémentaires (tels que des mesures d’isolation supplémentaires, un chauffage par le sol, des panneaux photovoltaïques, etc.

Subventions : Les incitations réduisent les coûts des investissements en faveur de la durabilité.

Coûts d’exploitation : Les immeubles durables, et en particulier les sources de chauffage renouvelables, génèrent généralement des coûts d’exploitation plus faibles. Ces économies s’amortissent au fil du temps.

Durée de vie des éléments de construction durables : Les éléments de construction durables se caractérisent par une durée de vie plus longue. Cela signifie que des coûts d’entretien et de réparation importants peuvent être économisés sur l’ensemble du cycle de vie.

Actualisation

Un rendement attendu plus faible se traduit par un taux d’actualisation plus faible, ce qui entraîne une augmentation du prix dans le cadre d’une évaluation DCF.

Actualisation/rendement attendu : Les investisseurs sont plus disposés à payer pour des biens immobiliers durables. En conséquence, ils acceptent un rendement plus faible pour un bien durable que pour un bien non durable. Étant donné que la rénovation réduit le risque qu’un bien immobilier devienne un actif isolé, le taux d’actualisation après une rénovation peut être plus faible qu’avant.

Étude empirique récente

Une étude récente de Wüest Partner fournit des informations sur l’ampleur de ces effets de durabilité pour la Suisse. Basés sur des données de 2015 à 2020, les résultats sont résumés dans le graphique et le texte ci-dessous.

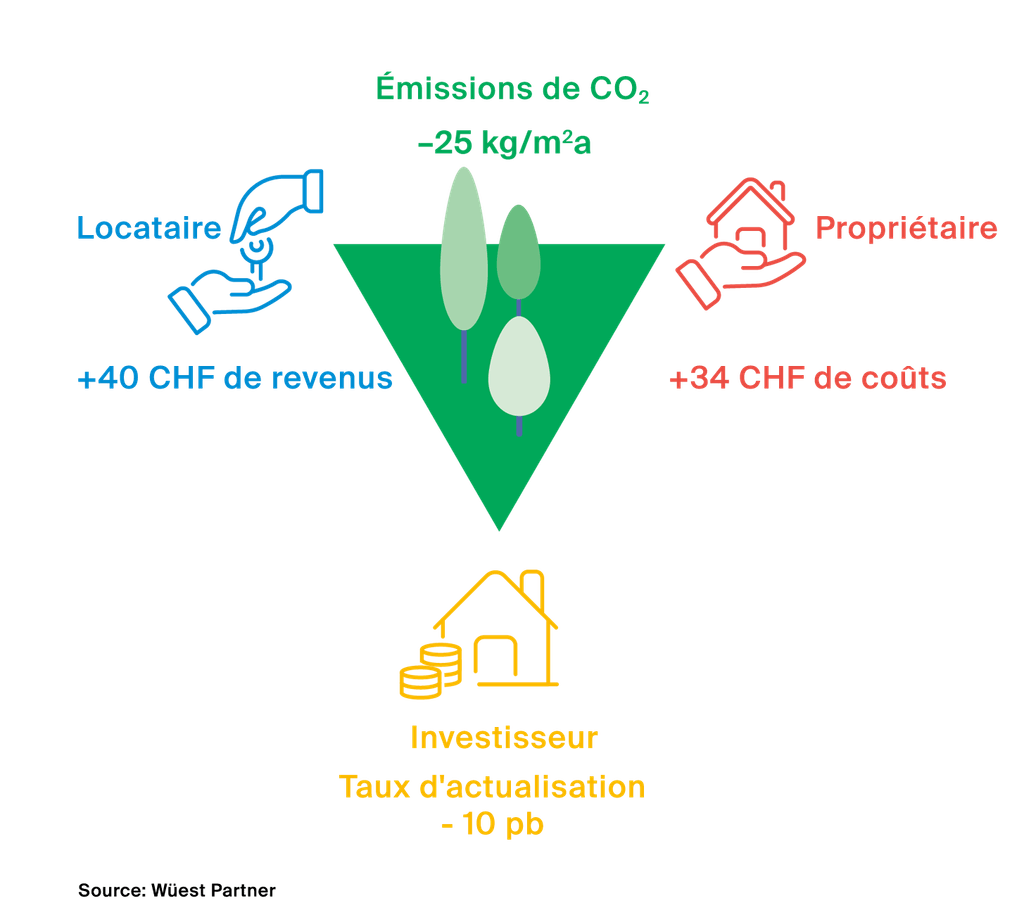

Rentabilité d’une rénovation énergétique

Par conséquent, un investisseur paie en moyenne environ 4 % de moins pour un immeuble identique chauffé aux combustibles fossiles que pour un immeuble chauffé de manière durable. Le loyer net d’un appartement en location est en moyenne 40 francs plus cher par appartement et par mois dans un immeuble chauffé de manière durable. Comme nous l’avons vu plus haut, cela s’explique en premier lieu par les frais annexes moins élevés. Les coûts d’amortissement de l’installation d’une pompe à chaleur sont toutefois plus élevés que le remplacement d’un ancien système de chauffage par une nouvelle version au mazout ou au gaz. Comme ces frais d’amortissement n’augmentent en moyenne que de 34 francs par appartement et par mois, les propriétaires peuvent encore escompter un petit bénéfice. C’est pourquoi les investisseurs acceptent un rendement inférieur de 10 points de base pour les immeubles durables. D’ailleurs, dans de nombreux cas, la charge des locataires diminue tout de même, car les frais annexes baissent souvent plus fortement que les loyers nets.

Pour en savoir plus, consultez l’étude »Effet de la durabilité sur la valeur des biens immobiliers » (Allemand), réalisée par Wüest Partner en 2022 avec le soutien de l’Office fédéral de l’environnement (OFEV).

Changement et constance

Il est plausible que la disposition à payer pour des biens immobiliers durables ait encore augmenté entre-temps. Enfin, les termes « stranded assets » ou « carbon value at risk » gagnent en importance auprès des investisseurs et, avec la crise énergétique, les locataires sont plus conscients des coûts annexes. Dans un contexte d’évaluation, il est donc important de rester constamment à jour. Ce qui n’a pas changé, c’est que dans une évaluation DCF, les aspects pertinents pour la valeur sont évalués individuellement par l’évaluateur. Ce faisant, il est avantageux de pouvoir s’appuyer sur des références actuelles et complètes.

Benchmarks et simulations

Soutenir le processus d’évaluation avec des données substantielles et fiables est un pilier important de l’assurance qualité. Afin de prendre en compte les aspects de durabilité de manière objective et pertinente, il est nécessaire d’élargir le savoir-faire traditionnel en matière d’évaluation. Wüest Partner rend cela possible grâce à des formations internes et externes et au transfert de connaissances. D’autre part, les modèles statistiques (basés sur l’intelligence artificielle, par exemple) et les benchmarks complets sont essentiels. Cela permet de faire des propositions objectives, étayées par des données, lors du processus d’évaluation. Cela permet également de comparer et d’étayer largement l’évaluation. À cet égard, il est essentiel d’obtenir des données de qualité pour calculer les points de benchmarks. Plus une entreprise anticipe le marché, plus elle peut systématiquement collecter et stocker les données pertinentes à un stade précoce. Dans le domaine de la matérialisation des bâtiments, les applications d’enquête telles que Wüest Visits sont inestimables pour atteindre une précision considérable dans les bases de données au niveau des bâtiments (un jumeau numérique ou « digital twin »). En particulier dans le domaine de la rénovation et des coûts d’entretien associés, un outil de calcul DCF efficace et très flexible offre la possibilité d’évaluer des scénarios énergétiques dans une large gamme de variations avec peu d’efforts, tant d’un point de vue économique qu’écologique.

Perspectives

Wüest Partner investit continuellement dans l’élaboration de données et de modèles ainsi que dans l’acquisition de connaissances afin de refléter toujours plus précisément les aspects de durabilité dans les évaluations. Par exemple, nous développons actuellement une base de données pour saisir systématiquement les subventions potentielles pour les rénovations écoénergétiques. L’exemple de l’économie circulaire montre à quel point le thème de l’évaluation et de la durabilité évolue de manière dynamique : Dans les immeubles existants, les éléments de construction sont généralement collés les uns aux autres de telle sorte que le recyclage est rarement intéressant d’un point de vue économique. Aujourd’hui, cependant, de plus en plus de bâtiments sont construits de manière à ce que leurs ressources puissent être réutilisées ultérieurement. Par conséquent, une « valeur de sortie » des éléments de construction pourrait également apparaître dans quelques années. La durée de vie des composants deviendra également plus importante.

Une approche globale

Cet article se concentre sur les aspects énergétiques de la rénovation des biens d’investissement. Bien entendu, la durabilité est un sujet très vaste. D’autres facteurs, tels que l’emplacement de l’immeuble, sont également importants, par exemple en ce qui concerne la mobilité induite ou le risque d’actifs échoués « stranded asset ». Wüest Partner couvre cette évaluation plus large de la durabilité à l’aide d’un rating ESG, que nous considérons avant tout comme un outil qui fournit aux propriétaires ou aux investisseurs une vision globale du bien immobilier et met en lumière de nombreux nouveaux aspects. Cela permet d’évaluer les mesures de manière globale et de mettre en œuvre des stratégies dans leur intégralité. L’objectivité et la comparabilité sont d’une importance capitale pour Wüest Partner ; les quelque 75 indicateurs sont déterminés par des données et aboutissent à un benchmark implicite du parc immobilier suisse.