Aspetti della sostenibilità nella valutazione DCF

31. Marzo 2023

Temi

Un immobile costruito e gestito in modo sostenibile ha solitamente un valore di mercato più elevato rispetto a un immobile identico che non soddisfa i requisiti di sostenibilità o li soddisfa solo parzialmente (ad esempio se è riscaldato con combustibili fossili anziché tramite pompa di calore). Tuttavia, anche gli investimenti in immobili sostenibili sono solitamente più elevati. Questo semplice confronto dimostra la complessità dell’influenza degli aspetti di sostenibilità sul valore di mercato degli immobili.

Questo articolo analizza l’incorporazione degli aspetti della sostenibilità in una valutazione effettuata tramite il metodo del flusso monetario scontato (“discounted cash-flow” o DCF) con particolare attenzione alle ristrutturazioni energetiche DCF). In qualsiasi valutazione DCF, l’attenzione si concentra sul reddito, sui costi e sull’attualizzazione., tutti parametri influenzati da fattori legati alla sostenibilità. In questa sede si presenterà una selezione di questi fattori, a partire da quelli che influenzano i rendimenti.

I rendimenti

Gli investimenti nella sostenibilità hanno un’influenza molteplice sul reddito. Il fattore più importante è naturalmente il potenziale aumento dei canoni di locazione.

- Redditi da locazione derivanti da nuovi contratti: gli immobili riscaldati tramite pompa di calore generano solitamente costi accessori inferiori rispetto agli immobili riscaldati con combustibili fossili. L’attuale crisi energetica e il forte aumento dei prezzi dei combustibili fossili sottolinea in modo impressionante quanto la fonte di riscaldamento possa influenzare i costi accessori; anche la tassa sulla CO2 ha un impatto in questo senso. Per gli inquilini l’affitto lordo (affitto netto più costi accessori) è decisivo. La riduzione dei costi accessori degli immobili sostenibili consente ai proprietari di applicare un affitto netto più elevato.

- Redditi da locazione derivanti da nuovi contratti: in Svizzera si osserva una maggiore disponibilità a pagare soprattutto tra i locatari di immobili commerciali il cui comportamento sostenibile è sotto osservazione.

Redditi da locazione degli inquilini esistenti: i costi delle ristrutturazioni ad alta efficienza energetica possono essere parzialmente trasferiti agli inquilini esistenti, con un conseguente aumento del canone di locazione. Secondo le norme del diritto svizzero in materia di locazione residenziale, il tasso di trasferimento è generalmente più elevato quando si effettuano investimenti in componenti edilizi sostenibili.

Valori di uscita dei componenti edilizi sostenibili in termini di economia circolare: attualmente la maggior parte dei componenti edilizi sono installati e fissati in modo tale da non poter essere riutilizzati. Tuttavia, questa situazione è destinata a cambiare in futuro: la consapevolezza di questo problema va aumentando le normative in materia stanno diventando sempre più importanti.

I costi

Per quanto riguarda i costi, ad avere un impatto, sono soprattutto i maggiori investimenti intrapresi per la promozione della sostenibilità. Le misure di finanziamento pubblico contribuiscono a ridurli.

- Costi di investimento per le tecnologie edilizie sostenibili: la sostituzione dei combustibili fossili con fonti di riscaldamento rigenerative comporta costi di manutenzione notevolmente più elevati. Ad esempio, l’installazione di una pompa di calore è molto più costosa della sostituzione di un vecchio impianto di riscaldamento con un nuovo impianto a gasolio.

Misure di accompagnamento: l’entità dei costi di riparazione per la sostituzione di un impianto di riscaldamento dipende, tra l’altro, dalla necessità di ulteriori investimenti (misure di isolamento aggiuntive, riscaldamento a pavimento, fotovoltaico). - Sussidi: i sussidi riducono i costi degli investimenti nella sostenibilità.

- Costi operativi: gli immobili sostenibili in generale e le fonti di riscaldamento rinnovabili in particolare generano costi operativi inferiori. I costi risparmiati in questo modo si ammortizzano nel tempo.

- Vita utile dei componenti edilizi sostenibili: i componenti di un edificio sostenibile sono quelli dalla maggiore durata . Ciò significa che è possibile risparmiare sui costi di manutenzione e riparazione per l’intero ciclo di vita.

Attualizzazione

Un rendimento atteso più basso si traduce in un tasso di sconto più basso, che porta a un prezzo più alto in una valutazione DCF.

Attualizzazione/rendimento atteso: gli investitori hanno una maggiore disponibilità a pagare per gli immobili sostenibili. Di conseguenza, accettano un rendimento inferiore per il possesso di un immobile sostenibile rispetto a quello di un immobile non sostenibile. Poiché il rischio che un immobile diventi un bene incagliato si riduce con la ristrutturazione, il tasso di sconto dopo la ristrutturazione può essere inferiore rispetto al precedente.

Recente studio empirico

Un recente studio di Wüest Partner fornisce informazioni sulla portata di questi effetti di sostenibilità per la Svizzera. Sulla base dei dati relativi agli anni dal 2015 al 2020, sono stati calcolati i risultati riassunti nella figura e nel testo seguente.

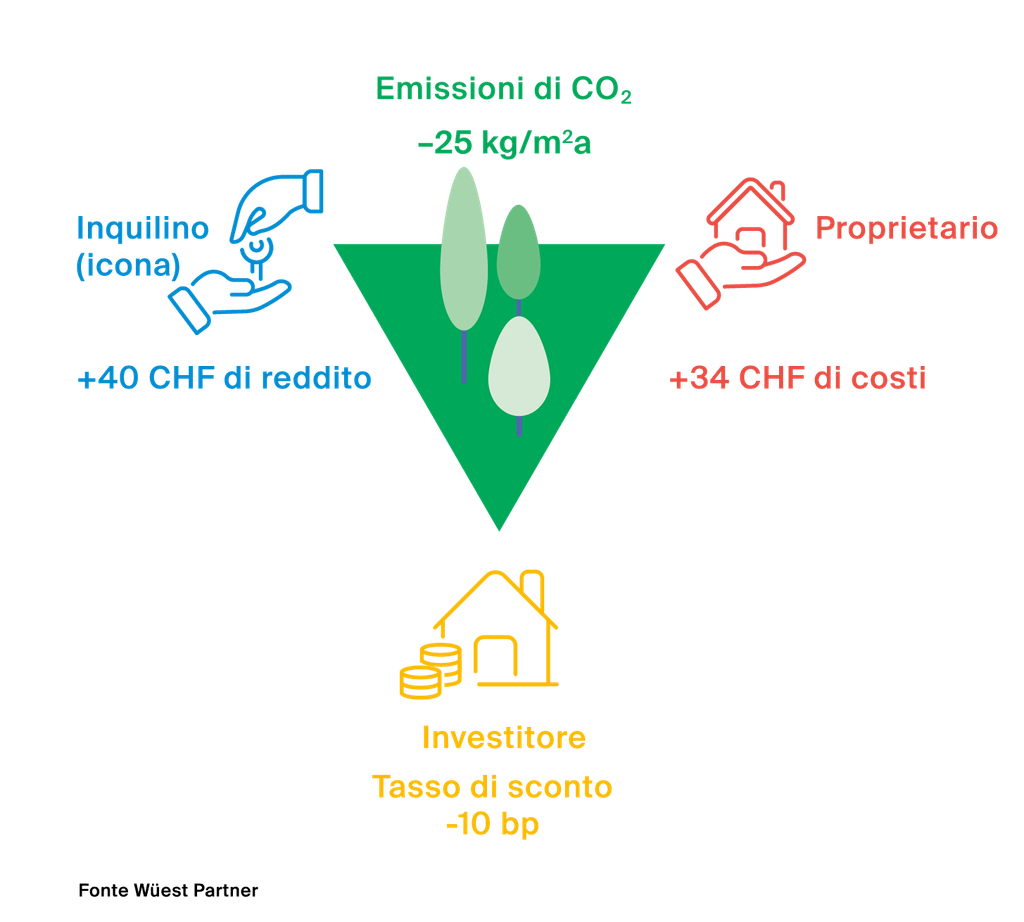

Efficienza economica di una ristrutturazione energetica

Di conseguenza, un investitore paga in media circa il 4% in meno per lo stesso appartamento riscaldato con combustibili fossili rispetto a uno riscaldato in modo sostenibile. L’affitto netto di un appartamento in un condominio riscaldato in modo sostenibile vede, in media, una maggiorazione pari a 40 franchiper appartamento e permese, soprattutto a causa dei minori costi accessori (vedi figura). Tuttavia, i costi di ammortamento per l’installazione di una pompa di calore sono più costosi rispetto alla sostituzione di un vecchio impianto di riscaldamento con uno a gasolio o a gas. Tuttavia, poiché questi costi di ammortamento aumentano in media solo di 34 franchi per appartamento e mese, i proprietari possono aspettarsi un leggero profitto. Pertanto, gli investitori accettano un rendimento inferiore di 10 punti base per gli immobili sostenibili. Tra l’altro, in molti casi l’onere per gli inquilini è comunque ridotto, poiché i costi accessori spesso diminuiscono più drasticamente degli affitti netti.

Per saperne di più, è possibile consultare lo studio “Effetto della sostenibilità sui valori immobiliari“(tedesco), realizzato da Wüest Partner 2022 con il supporto dell’Ufficio federale dell’ambiente (UFAM).

Cambiamenti e costanti

È plausibile che, nel frattempo, la disponibilità a pagare per immobili sostenibili abbia subito un ulteriore aumento. Infine, i termini “stranded assets” o “carbon value at risk” stanno acquisendo importanza tra gli investitori e la crisi energetica ha reso i locatari più consapevoli dei costi accessori. Nel contesto della valutazione è quindi importante tenersi aggiornati. Durante una valutazione DCF a rimanere invariata è la valutazione effettuata dallo stesso valutatore, apportando un vantaggio grazie aparametri di riferimento aggiornati e completi.

Benchmark e simulazioni

Supportare il processo di valutazione con dati sostanziali e affidabili è vitale per garantire qualità. Per prendere in considerazione gli aspetti della sostenibilità in modo oggettivo e rilevante, è necessario da un lato ampliare il know-how tradizionale dei valutatori. Wüest Partner lo rende possibile attraverso la formazione interna ed esterna e grazie al trasferimento di conoscenze. Dall’altro lato, sono fondamentali i modelli statistici (basati ad esempio sull’intelligenza artificiale) e i benchmark completi. Ciò consente la formulazione di proposte oggettive e supportate da dati. Inoltre, consente di confrontare e sostenere ampiamente la valutazione. Ottenere dati di qualità per calcolare i benchmark è fondamentale. Quanto più un’azienda anticipa i mercati, tanto prima vengono raccolti e archiviati sistematicamente i dati rilevanti. Nel settore della materializzazione degli edifici, le app di rilevamento come Wüest Visits stanno facendo un buon lavoro per offrire precisione nella base dei dati a livello di edificio (Digital Twin). Soprattutto nell’ambito della ristrutturazione e dei relativi costi di manutenzione, uno strumento di calcolo DFC efficiente e con un elevato grado di flessibilità offre la possibilità di valutare con poco sforzo gli scenari energetici in un’ampia gamma di varianti, sia dal punto di vista economico che ecologico.

Prospettive

Wüest Partner investe costantemente nello sviluppo di dati e modelli e nell’acquisizione di conoscenze per riflettere in modo sempre più accurato gli aspetti della sostenibilità nelle valutazioni. Ad esempio, stiamo sviluppando un database per registrare sistematicamente i potenziali sussidi per le ristrutturazioni ad elevata efficienza energetica. L’esempio dell’economia circolare mostra come il tema della valutazione e della sostenibilità si stia sviluppando in modo dinamico: negli immobili esistenti, i componenti dell’edificio sono solitamente fissati tra loro in modo tale che il riciclaggio si rivela conveniente dal punto di vista economico. Oggi, invece, sempre più edifici sono costruiti affinché le risorse siano riutilizzabili. Di conseguenza, un “valore di uscita” dei componenti edilizi potrebbe verificarsi anche in pochi anni. Inoltre, la vita utile dei componenti andrà assumendo sempre più importanza

Un approccio olistico

Questo articolo si concentra sugli aspetti energetici della ristrutturazione degli immobili da investimento. Naturalmente, il tema della sostenibilità è ancora più ampio. Altri fattori, come la posizione dell’immobile, sono significativi per la sostenibilità, ad esempio in termini di mobilità indotta o di rischio di stranded asset. Wüest Partner copre questa valutazione più completa della sostenibilità con un rating ESG. Per Wüest Partner il rating ESG è soprattutto uno strumento in grado di offrire al proprietario o all’investitore una visione olistica dell’immobile, facendo luce su molti nuovi aspetti. Ciò consente una valutazione completa e la messa in atto di strategie globali. Wüest Partner attribuisce grande importanza all’obiettività e alla comparabilità, non a caso circa 75 indicatori sono determinati sulla base di dati e risultano in un benchmark implicito del patrimonio edilizio svizzero.