Coronavirus: Évaluation des perspectives pour l’immobilier

Dernière mise à jour: 22 April 2025

Sujets

La Suisse devra probablement consentir à une récession pour ralentir la propagation du coronavirus. Le marché immobilier devrait également en ressentir les effets, car en période de récession, la demande de surfaces subit une certaine pression. Les effets auxquels on devra s’attendre dépendront essentiellement de la durée pendant laquelle la pandémie affectera l’économie suisse. Les conséquences que cela aura sur les marchés des utilisateurs et des placements varient considérablement d’un segment à l’autre.

Coronavirus: Situation de départ

La vie sociale et l’économie ont été sévèrement restreintes par les récentes ordonnances émises par les autorités dans le cadre de la pandémie du coronavirus. Du point de vue actuel, il est probable que l’économie glisse vers la récession. Il faut donc également s’attendre à une augmentation temporaire du chômage, notamment dans les secteurs économiques paralysés de facto par les mesures actuelles. Cela aura des conséquences différentes selon les segments sur les marchés suisses de la construction et de l’immobilier. Toutefois, sur la base des informations actuellement disponibles, il faut tabler sur une détérioration temporaire des marchés, qui affectera tous les segments.

La durée de la pandémie et les restrictions imposées par les autorités détermineront en grande partie l’ampleur des répercussions sur les marchés suisses de la construction et de l’immobilier. Comme le montre l’histoire récente, les marchés peuvent supporter des ralentissements économiques à court terme. Wüest Partner part de l’hypothèse que les restrictions dureront plusieurs mois et qu’une reprise aura lieu au cours du second semestre 2020. On peut également imaginer des scénarios plus ou moins négatifs ou positifs, mais ceux-ci ne font pas l’objet de la présente évaluation.

La crise actuelle du coronavirus affecte l’économie suisse à un moment où elle est relativement bien portante. L’augmentation réelle du produit intérieur brut s’est élevée à 0.9% l’année dernière, si bien que nous pouvons nous prévaloir d’une décennie entière de croissance économique régulière. Parallèlement, l’emploi a augmenté en moyenne de 1% par an durant cette période. En janvier 2020, le taux de chômage atteignait à peine 2.3% de la population active. La croissance de la dernière décennie s’est accompagnée de hausses salariales à faible inflation, ce qui a entraîné une augmentation de la fortune nette des ménages privés de 31% par habitant (entre 2009 et 2018). De plus, la Confédération et de nombreux cantons ont pu dégager des excédents budgétaires au cours de ces dernières années.

Les conséquences possibles sur les segments des logements en location, des logements en propriété et des surfaces commerciales sont examinées ci-après. Ensuite, les marchés des placements et de la construction sont évalués, et les tendances qui pourraient émerger de la situation actuelle sont présentées.

Investissements immobiliers

Il est probable que les volumes des transactions pour des biens d’investissement diminueront dans la situation actuelle. Il est donc difficile de déterminer avec précision l’évolution des perspectives de rendement et de la disposition à payer.

Dans de nombreux segments, il faut s’attendre à ce que le potentiel de location soit temporairement limité, mais celui-ci augmentera à nouveau à moyen ou long terme. En ce qui concerne les perspectives de rendement, on observe des influences opposées, si bien que peu de choses devraient changer à cet égard pour le moment: bien que des risques plus élevés sont identifiés, les rendements des obligations d’État restent à un faible niveau.

Avec la pandémie du coronavirus, la perspective d’une nouvelle baisse des taux d’intérêt se confirme. Certaines banques centrales, comme celles des États-Unis et du Royaume-Uni, ont déjà abaissé leurs taux directeurs.

Au cours des deux premiers mois de 2020 (après l’apparition des premiers cas de maladie), les rendements des obligations d’État ont chuté dans de nombreux pays. Les récentes augmentations compensatoires des rendements sont dues, entre autres, aux énormes incertitudes qui règnent sur le marché financier, aux ajustements devenus nécessaires dans les portefeuilles de placement, ainsi qu’aux besoins accrus de liquidités de certains investisseurs. A moyen terme, cependant, les rendements des obligations fédérales en Suisse devraient rester à un niveau très faible.

Les placements immobiliers sont comparativement attrayants, non seulement en raison des faibles taux d’intérêt, mais aussi parce les revenus locatifs sont moins vulnérables que les revenus des entreprises classiques. Si le franc continue à se renforcer dans sa fonction de valeur refuge, les perspectives pour les propriétaires de biens immobiliers sont un peu meilleures que celles des utilisateurs d’autres types de placement en Suisse, car les propriétaires de biens immobiliers génèrent leurs revenus en francs suisses.

Ajustement des valeurs: les segments réagissent de manière variable

On ne s’attend pas à une forte baisse des valeurs des placements immobiliers. En principe, les valeurs immobilières fluctuent moins que les valeurs des autres classes d’actifs. De ce fait, et aussi en raison de la perspective à long terme de nombreux investisseurs, on ne s’attend pas à une vague de ventes.

Toutefois, les valeurs de marché des biens immobiliers commerciaux ou artisanaux à des emplacements de deuxième catégorie, des hôtels et des biens immobiliers spéciaux dans les branches particulièrement exposées et des biens immobiliers du commerce de détail avec des parts importantes de produits non alimentaires pourraient subir une pression plus importante. Sur la base des informations actuellement disponibles, on peut s’attendre à des modifications moins importantes de la valeur de marché des immeubles d’habitation.

En principe, les biens immobiliers «core» dont les cash-flows sont stables devraient être moins exposés aux évolutions actuelles. Les biens immobiliers de première qualité seront à nouveau recherchés, dans une perspective à long terme.

La gestion des actifs – notamment sur le marché de l’immobilier commercial – devrait s’avérer beaucoup plus exigeante et aussi extrêmement turbulente dans les semaines et les mois à venir. De nouvelles questions juridiques pourraient se poser auxquelles il faudra trouver des solutions.

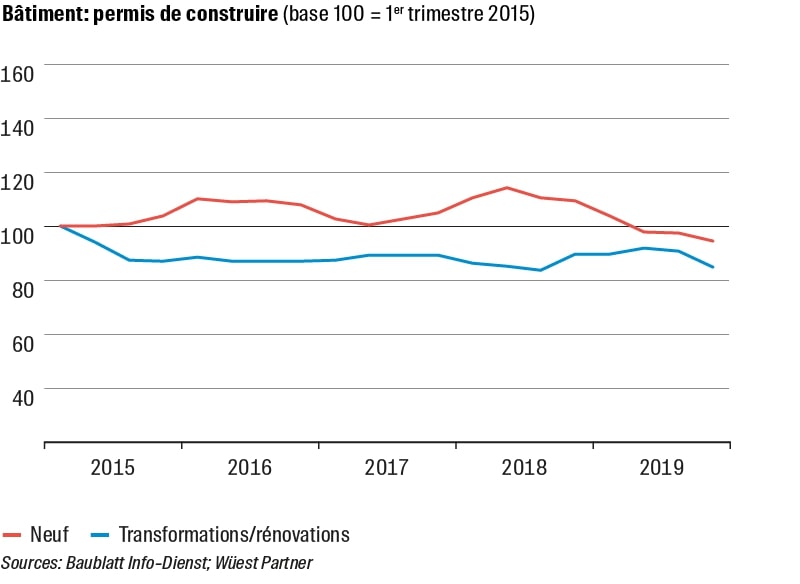

Pas d’effondrement de la conjoncture dans le secteur du bâtiment

La conjoncture dans le secteur du bâtiment en Suisse devrait connaître un ralentissement temporaire cette année. En raison de la baisse des volumes de construction, il est apparu dès l’année dernière qu’il y aura moins d’investissements dans le bâtiment cette année. Les incertitudes conjoncturelles risquent à présent d’entraîner de nouveaux retards et suspensions des projets de construction par les maîtres d’ouvrages. L’échange d’informations actuellement quelque peu limité entre les acteurs du marché de la construction y contribue également. La fermeture des chantiers officiellement ordonnée dans différents cantons impose une charge supplémentaire aux entreprises de construction.

Du point de vue actuel, on ne s’attend pas à un effondrement de la conjoncture dans le secteur du bâtiment, mais un ralentissement temporaire semble inévitable. Après deux bons mois de travail liés aux conditions météorologiques favorables en janvier et février 2020, une grande partie des travaux déjà entamés devraient pouvoir être poursuivis après la baisse temporaire liée au coronavirus. En supposant que la pandémie puisse être contenue dans un avenir proche, la confiance devrait revenir et les investissements différés dans les constructions neuves et les transformations devraient se poursuivre. Les longs délais de planification et de mise en œuvre dans le bâtiment par rapport à d’autres secteurs ont un effet stabilisateur sur la conjoncture du secteur du bâtiment.

Une baisse de l’activité de construction est attendue principalement dans le segment des bâtiments commerciaux, mais aussi dans les segments particulièrement exposés en ce moment, tels que l’hôtellerie. Dans la construction de logements, un ralentissement temporaire est probable. Les rénovations énergétiques déjà prévues à grande échelle et l’État comme maître d’ouvrage pourraient devenir des piliers importants pour le secteur du bâtiment en 2020.

Une période éprouvante

Malgré la bonne situation des carnets de commandes ces dernières années, une période éprouvante devrait toucher de nombreuses entreprises du bâtiment. Des dispositifs tels que l’indemnisation du chômage partiel les soulageront au moins en partie. Pour la grande majorité des employés du secteur du bâtiment, la protection par le maintien du salaire pendant le chômage partiel et par l’assurance chômage devrait bien fonctionner.

Informations

Pour lire le document complètement sur l’évaluation des perspectives pour l’immobilier, cliquez ici.

Vous trouverez ici des informations sur les nouvelles directives de travail chez Wüest Partner.