Einfluss der Inflation auf Renditeliegenschaften

09. Juni 2022

Themen

Investitionen in Immobilien werden oft unter der Annahme getätigt, dass dieses Anlagevehikel einen Inflationsschutz bietet. Internationale Studien kamen diesbezüglich aber zu heterogenen Schlüssen. Was lässt sich in der Schweiz beobachten?

Auf Basis der Entwicklung der Angebotsmieten und der Angebotspreise für Renditeliegenschaften wird der Zusammenhang mit der Inflationsentwicklung untersucht. Konnte in der Vergangenheit ein Inflationsschutz festgestellt werden? Das heisst, sind die Mieten und Immobilienpreise stärker gestiegen als die Konsumentenpreise.

Mietpreisbildung und deren Abhängigkeit von der Inflation

Ein Inflationsschutz bei den Geschäftsmieten scheint gewährleistet, sind sie doch oftmals an die Entwicklung der Konsumentenpreise gebunden. Die jüngsten Auswertungen zeigen, dass über 95 Prozent der abgeschlossenen Mietverträge für Geschäftsflächen zumindest eine Teilindexierung der Mieten an der Teuerung beinhalten.

Bei den Wohnliegenschaften dürften zwei Effekte für eine positive Korrelation zwischen Mieten und Inflation sprechen: Zum einen sind Eigentümer gemäss Mietrecht berechtigt, bis zu 40 Prozent der Teuerung an die Mieter weiterzugeben. Andererseits sind Inflationsanstiege meist von Anstiegen der Hypothekarzinsen begleitet, was zu einem steigenden Referenzzinssatz und somit zu steigenden Mieten führen dürfte. Dies allerdings mit einer beträchtlichen Zeitverzögerung.

Angebotsmieten bilden sich am Nutzermarkt

Während bei den Bestandesmieten die Vertragsgestaltung im Vordergrund steht, wirken bei neu abzuschliessenden Mieten ökonomische Zusammenhänge: Die Angebotsmieten entwickeln sich im Zusammenspiel von Angebot und Nachfrage am Nutzermarkt. Das Angebot reagiert tendenziell negativ auf Inflation, und die Nachfrage korreliert tendenziell positiv mit den Inflationsentwicklungen. Das Flächenangebot ist stark von der Bautätigkeit abhängig. Angesichts der zuletzt gestiegenen Finanzierungskonditionen, der höheren Renditen bei Anlagealternativen, Baupreisteuerung und Lieferengpässen ist hier ein Abflachen der Neuproduktion denkbar. Dadurch könnten auch die Mietpreise wieder anziehen.

Die Nachfrage ist bei Mietwohnungen von der Kaufkraft der Mieter:innen abhängig, während sie im Geschäftsflächensegment durch die Zahlungsbereitschaft der Unternehmen bestimmt wird. In beiden Segmenten ist die Nachfrage nebst der Inflation von der konjunkturellen Entwicklung und weiteren überlagernden Faktoren abhängig. Im inflationären Umfeld steigen die Löhne tendenziell an, was eine höhere Zahlungsbereitschaft für Mieten zu Folge hat. Zudem ist bei einer nachfragegetriebenen Inflation aufgrund des Wirtschaftswachstums eine positive Beschäftigungs- und Bevölkerungsentwicklung zu erwarten, was ebenfalls Aufwärtsdruck auf die Angebotsmieten ausübt.

Um die These eines Inflationsschutzes bei Angebotsmieten empirisch zu testen, müsste ein Regressionskoeffizient grösser eins zwischen den jeweiligen Mieten und den Teuerungsraten erkennbar sein. Das heisst, dass die Angebotsmieten stärker wachsen müssen als die Konsumentenpreise.

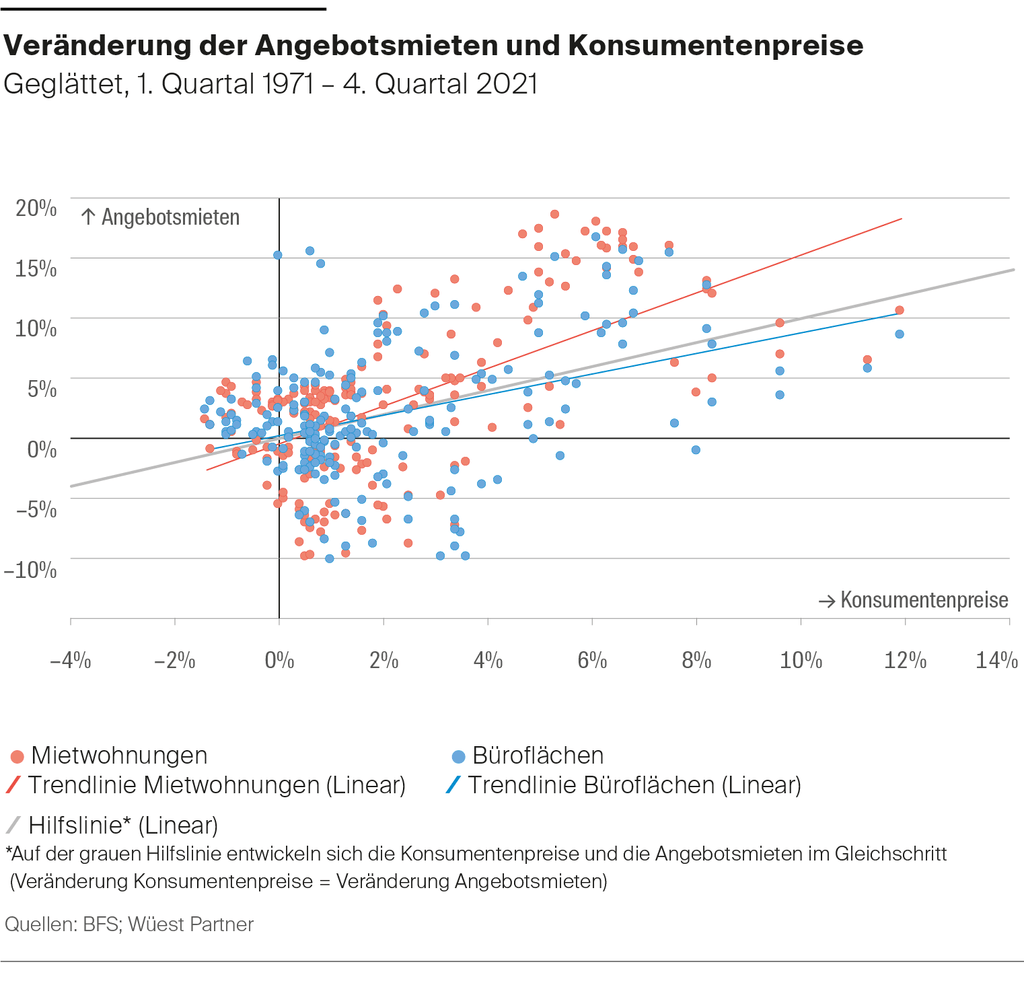

Die erste Abbildung zeigt dabei auf der horizontalen Achse die Teuerungsraten, während auf der vertikalen Achse die Veränderungen der Angebotsmieten für das jeweilige Segment abgebildet sind. Es wurden quartalsweise Daten seit dem ersten Quartal 1971 bis Ende 2021 verglichen. Dabei fällt auf, dass in beiden Fällen die Mieten positiv mit der Inflationsentwicklung korreliert sind. Die graue Hilfslinie markiert dabei die Grenze über welcher die Angebotsmieten im Vergleich zum Vorjahresquartal stärker Ansteigen als die Teuerung. Für das Segment der Mietwohnungen (rot), konnte im Betrachtungszeitraum festgestellt werden, dass die Trendlinie über diesem Grenzwert zu liegen kamen und die Angebotsmieten im Schnitt stärker angestiegen sind als die Inflation.

Schwächerer Zusammenhang bei Angebotsmieten für Büroflächen

Die Korrelation ist im Segment der Büroflächen weniger stark und die Regressionslinie kommt unter dem Grenzwert zu liegen. Aus der Datenauswertung geht auch hervor, dass die Streuung für beide Segmente sehr gross ist. Dies ist darauf zurückzuführen, dass die weiteren Faktoren nebst der Inflation eine sehr bedeutende Rolle bei der Entwicklung der Angebotsmieten spielen. So war das Bestimmtheitsmass für Büroflächen bei lediglich 9 Prozent, bei den Mietwohnungen hingegen bei knapp 40 Prozent. In beiden Fällen wird ein Grossteil der Mietpreisentwicklungen unabhängig von den Inflationsraten bestimmt.

Auch wenn wir ein Szenario mit Konsumentenpreisanstiegen von über 4 Prozent in der Schweiz derzeit noch als eher unrealistisch erachten, ist festzuhalten, dass in den 40 Quartalen, in welchen Inflationsraten über 4 Prozent beobachtet wurden, in nur 4 Fällen rückläufige Angebotsmieten für Büroflächen beobachtet wurden, während bei den Mietwohnungen in keinem der 40 Quartale rückläufige Angebotsmieten festgestellt werden konnten.

Dass die Veränderung bei Angebotsmieten in Zeiten erhöhter Inflationsdynamik positiv mit den Veränderungen des Konsumentenpreisindexes korreliert sind, deutet zumindest bei den Mietwohnungen durchaus auf einen gewissen Inflationsschutz für die zukünftig erwarteten Geldflüsse hin. Dabei ist aber nochmals anzumerken, dass sich diese Ausführungen lediglich auf die Entwicklung der Angebotsmieten beziehen.

Veränderung der Transaktionspreise und Inflation

Die Entwicklung der Angebotsmieten ist nur einer der Faktoren, welcher die Preise von Renditeliegenschaften beeinflusst, weshalb aus der vorangehenden Ausführung noch keine Schlüsse in Bezug auf die Transaktionspreisentwicklung gezogen werden können. Denn auch am Investorenmarkt bilden sich die Preise aus einem Zusammenspiel zwischen Angebot und Nachfrage, und auch bei den Transaktionspreisen gilt, dass ein Grossteil der Bewegungen auf überlagernde Faktoren wie den Leerstand und das Anlage- und Finanzierungsumfeld zurückgehen. Im zweiten Teil soll analysiert werden, ob allenfalls auch bei den Transaktionspreisen ein gewisser Inflationsschutz beobachtet werden kann. Immobilien sind Realwerte, die gegenüber Nominalwerten theoretisch einen Inflationsschutz mit sich bringen sollten. Zudem sind Renditeliegenschaften interessante Alternativen, weil ihre Preisentwicklung eine verhältnismässig niedrige Korrelation zu anderen Anlageprodukten aufweisen. Es ist daher durchaus denkbar, dass in Zeiten erhöhter Inflation, Renditeliegenschaften nochmals verstärkter in die Gunst der Anleger rücken und eine höhere Zahlungsbereitschaft resultiert.

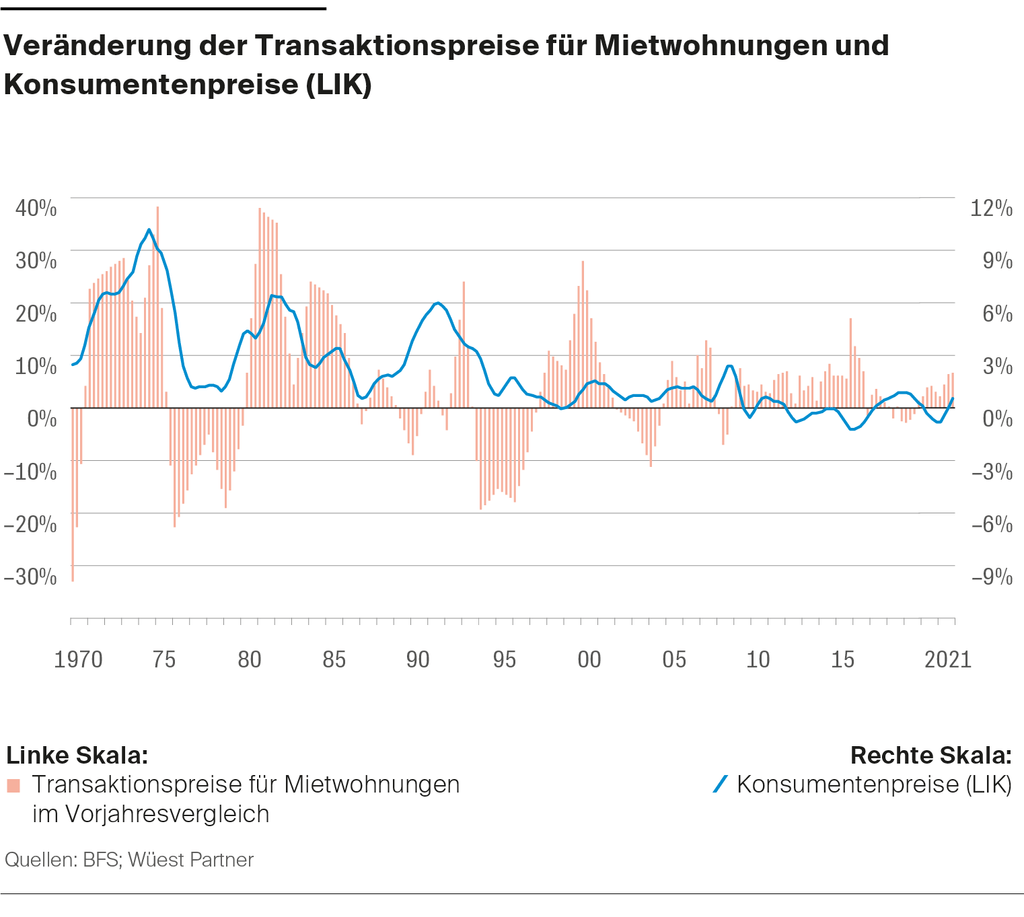

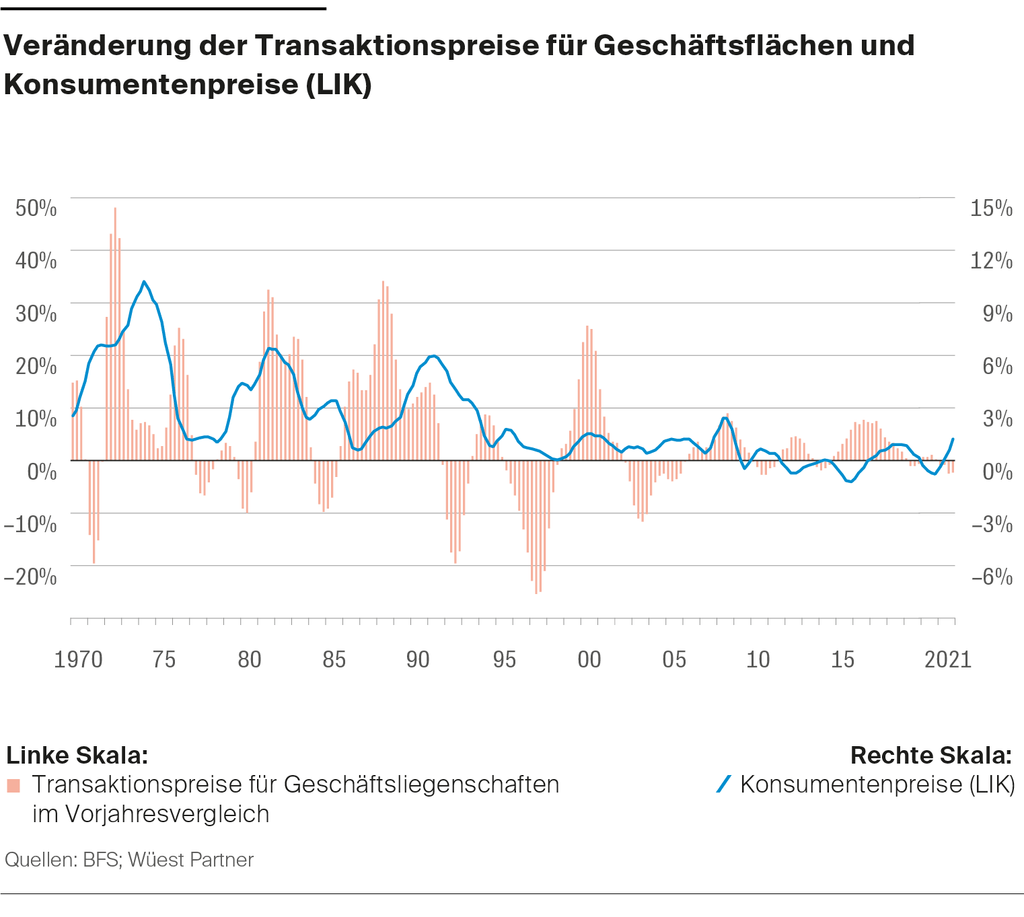

Die nachfolgenden zwei Abbildungen zeigen den historischen Vergleich zwischen den jährlichen Veränderungsraten der Transaktionspreise in Säulen (Primärachse) und der Inflationsentwicklung als Linie (Sekundärachse) seit dem ersten Quartal 1970. Beide Datenreihen wurden dabei zur Veranschaulichung anhand eines gleitenden Jahresmittels (4 Quartale) geglättet.

Es ist gut erkennbar, dass während Zeiten ansteigender Inflation auch höhere Marktpreise zu beobachten waren. Die gegenteilige Entwicklung ist dann bei abnehmender Inflation zu beobachten. Augenscheinlich lässt sich dies für die Entwicklungen zu Beginn der 70er und 80er Jahre aber auch während der Jahrhundertwende und vor der Finanzkrise erkennen. Die grundsätzliche Tendenz zeigt sich auch zu Beginn der Neunzigerjahre, wenn auch ein bisschen diffuser. Seit der Finanzkrise verweilt die Inflationsrate dann auf sehr tiefem Niveau. Auffällig ist dabei die negative Korrelation der Transaktionspreise mit den Inflationsraten bei den Geschäftsflächen (und teilweise auch bei den Mietwohnungen). Dies dürfte einerseits auf eine erhöhte Zinssensitivität bei tiefem Zinsniveau zurückzuführen sein. Andererseits gibt es auch überlagernde Faktoren, welche die Veränderung der Transaktionspreise unabhängig von der Inflationsentwicklung zu erklären vermögen. So hatte die Schweiz in den Jahren ab 2014 erhöhtes Bevölkerungswachstum und dynamische Beschäftigungsentwicklungen zu verzeichnen, was unabhängig von den Inflationsraten für Nachfrageimpulse und damit auch steigende Preise gesorgt haben dürfte.

Inflationsschutz bei den Transaktionspreisen von Renditeliegenschaften

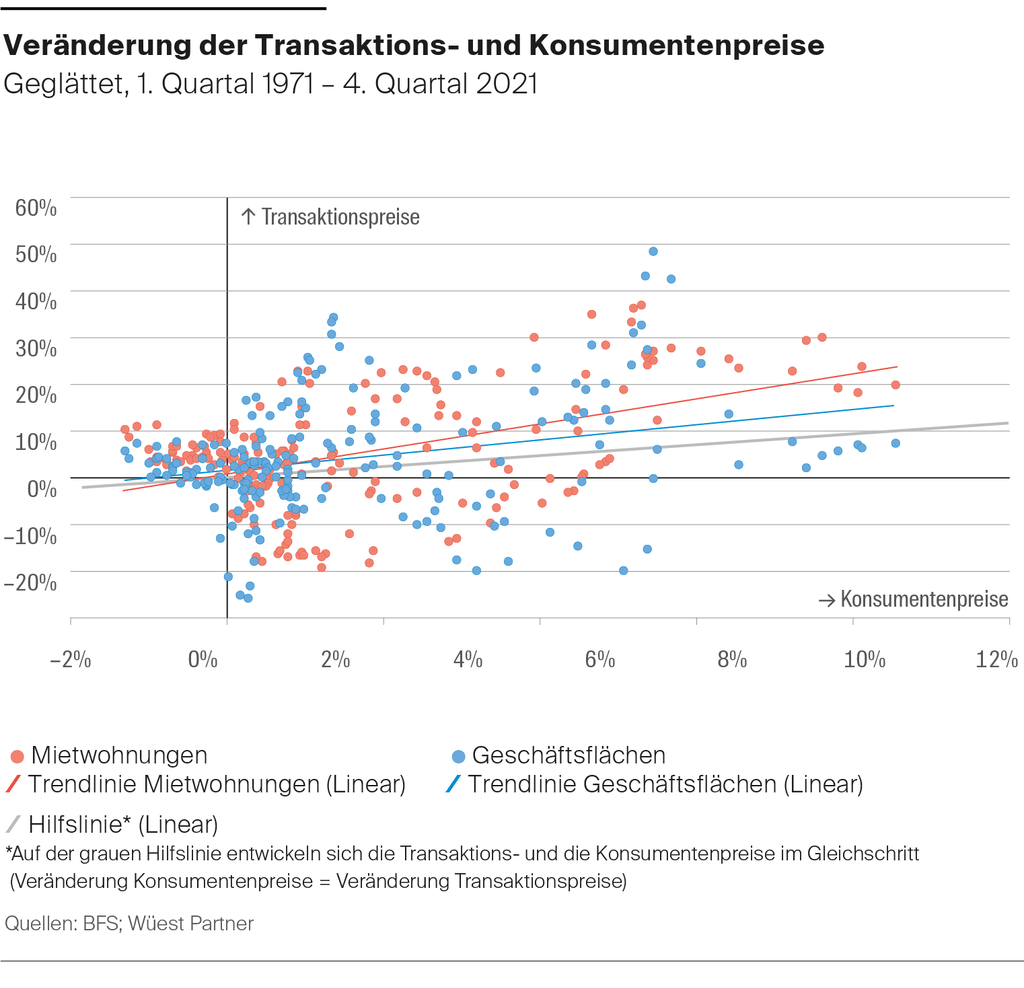

Die nachfolgende Abbildung zeigt die Zusammenhänge zwischen der Inflation und den Transaktionspreisen wiederum in einem Streudiagramm. Bei den Transaktionspreisen kommt die Trendlinie in beiden Fällen über dem Grenzwert zu liegen, was bedeutet, dass in beiden Fällen im Schnitt die Immobilienpreise im Vergleich zum Vorjahr stärker angestiegen sind als die Inflationsraten. Aber auch bei der Betrachtung der Transaktionspreise ist zu berücksichtigen, dass die Streuung relativ hoch ausfällt. So sind auch hier die Bestimmtheitsmasse von rund 8 Prozent für Geschäftsflächen und 25 Prozent für Wohnliegenschaften relativ gering. Auch bei den Transaktionspreisen ist daher zu erwarten, dass weitere Faktoren einen besonders hohen Einfluss auf die Entwicklung der Preise für Renditeliegenschaften haben. Weiter kann bei den Transaktionspreisen festgehalten werden, dass von den 40 Quartalen in welchen Inflationsraten über 4 Prozent beobachtet wurden in rund 70 Prozent der Fälle positive Entwicklungen bei den Transaktionspreisen von Geschäftsflächen beobachtet werden konnten, während es bei den Mietwohnungen rund 80 Prozent der Quartale waren.

Fazit zum Zusammenhang zwischen Mieten, Preisen und Inflation

Unsere Daten haben gezeigt, dass Mieten und Inflation zwar positiv korreliert sind, gerade für Büroflächen aber kein Inflationsschutz bei Mieterträgen offensichtlich wurde. Im Gegensatz dazu lassen sich für Mietwohnungen Hinweise auf einen Inflationsschutz der Angebotsmieten finden. Für die Transaktionspreise konnte aufgezeigt werden, dass in Zeiten hoher Inflation meist auch höhere Immobilienpreiswachstumsraten verzeichnet wurden, der Regressionskoeffizient zwischen Transaktionspreisen und Inflationsraten von grösser eins deutet dann auch auf einen Inflationsschutz hin.

Sowohl bei Mietwohnungen wie auch bei Geschäftsflächen gilt, dass den weiteren Faktoren eine besondere Bedeutung in der Preisfindung zukommt. Die Auswertungen zeigen auch, dass der isolierte Effekt der Inflation alleine den aktuellen Immobilienboom kaum ausbremsen wird. Stolpersteine dürften dabei eher bei überlagernden Faktoren oder aufgrund der erhöhten Zinssensitivität bei tiefem Zinsniveau in einem zu schnellen Ausstieg der Nationalbanken aus der expansiven Geldpolitik liegen. Trotz den stark ansteigenden Inflationsraten deutet derzeit aber noch wenig auf abrupte Veränderungen hin. Das allgemeine Wirtschaftsumfeld und die gute Verfassung der Schweizer Wirtschaft trotz des Krieges in der Ukraine stabilisieren die Immobilienpreise aktuell sehr.