Coronavirus: Einschätzung der kommenden Entwicklungen

24. März 2020

Themen

Die Schweiz wird wahrscheinlich eine Rezession in Kauf nehmen müssen, um die Verbreitung des Coronavirus zu verlangsamen. Dies dürfte auch der Immobilienmarkt zu spüren bekommen, weil in einer Rezession die Nachfrage nach Flächen unter Druck gerät. Welche Auswirkungen zu erwarten sind, hängt grundsätzlich davon ab, wie lange die Pandemie die Schweizer Wirtschaft beeinträchtigt. Die Konsequenzen, die das für die Nutzer- und die Anlagemärkte hat, sind je nach Segment sehr unterschiedlich.

Coronavirus: Ausgangslage

Das gesellschaftliche Leben und die Wirtschaft werden durch die jüngsten Anordnungen der Behörden anlässlich der Coronavirus-Pandemie stark eingeschränkt. Das Abgleiten der Wirtschaft in eine Rezession erscheint aus der jetzigen Perspektive wahrscheinlich. Es ist deshalb auch mit einem temporären Anstieg der Arbeitslosigkeit zu rechnen, insbesondere in den Wirtschaftsbereichen, die von den aktuellen Massnahmen faktisch zum Stillstand gebracht worden sind. Dies zieht für die Schweizer Bau- und Immobilienmärkte Folgen nach sich, die sich je nach Segment unterscheiden; gemäss heutiger Informationslage muss allerdings von einer zwischenzeitlichen Beeinträchtigung der Märkte ausgegangen werden, die alle Segmente betrifft.

Die Dauer der Pandemie und die behördlichen Einschränkungen werden massgeblich bestimmen, wie stark die Schweizer Bau- und Immobilienmärkte beeinträchtigt werden. Kurzzeitige Konjunkturrückgänge können die Märkte durchaus verkraften; dies zeigt die jüngere Geschichte. Wüest Partner geht davon aus, dass die Einschränkungen mehrere Monate andauern und eine Erholung im zweiten Halbjahr 2020 eintritt. Vorstellbar sind auch negativere oder positivere Szenarien; diese sind jedoch nicht Gegenstand der Ausführungen in der vorliegenden Einschätzung.

Die aktuelle Coronavirus-Krise trifft die Schweizer Wirtschaft zu einem Zeitpunkt, in der sie sich in einer relativ guten Verfassung befindet. Der reale Anstieg des Bruttoinlandprodukts betrug im letzten Jahr 0.9 Prozent. Damit kann auf eine ganze Dekade mit stetigem Wirtschaftswachstum zurückgeblickt werden. Parallel dazu ist die Beschäftigung in dieser Phase durchschnittlich um 1.0 Prozent pro Jahr gewachsen. Die Arbeitslosigkeit befand sich im Januar 2020 bei tiefen 2.3 Prozent der Erwerbspersonen. Das Wachstum der letzten Dekade war gepaart mit Lohnerhöhungen bei tiefer Inflation, was dazu beigetragen hat, dass die Reinvermögen pro Kopf um 31 Prozent stiegen (zwischen 2009 und 2018). Zudem konnten der Bund und viele Kantone in den letzten Jahren Haushaltsüberschüsse erwirtschaften.

In den folgenden Ausführungen wird auf mögliche Konsequenzen für den Immobilienmarkt eingegangen. Nach Einschätzungen zum Anlage- und zum Baumarkt folgen Analysen der Segmente Mietwohnungen, Wohneigentum und Geschäftsflächen.

Zum Schluss greifen wir einige Aspekte auf, die als Folge der aktuellen Ausgangslage zu längerfristigen Trends werden könnten.

Immobilien auf dem Anlagemarkt

Es wird davon ausgegangen, dass die Transaktionsvolumen von Renditeliegenschaften als Folge der aktuellen Situation zurückgehen. Entsprechend anspruchsvoll ist es, die Veränderung der Renditeerwartungen und der Zahlungsbereitschaft exakt zu bestimmen.

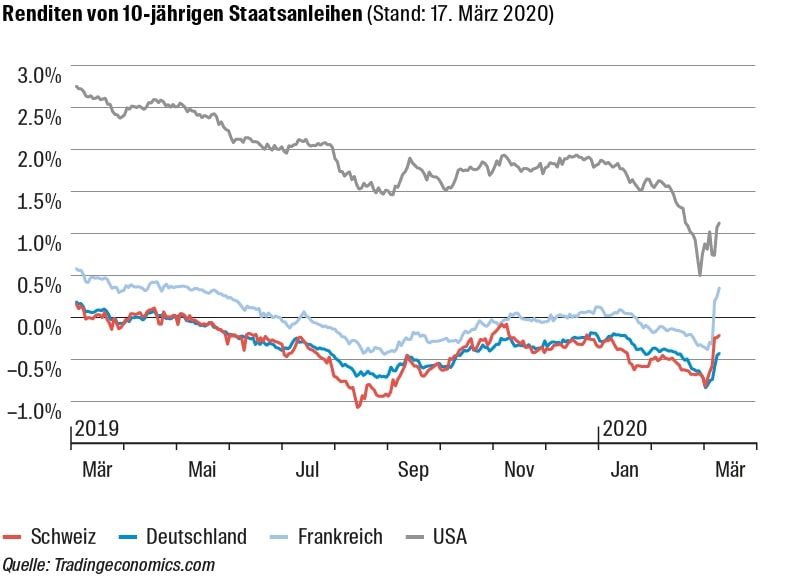

In vielen Teilsegmenten ist mit zwischenzeitlich eingeschränkten Mietpotenzialen zu rechnen, die aber mittel- oder längerfristig wieder ansteigen werden. Was die Renditeerwartungen betrifft, so sind gegensätzlich wirksame Einflüsse zu beobachten, weshalb sich diesbezüglich vorerst wenig bewegen dürfte: Zwar sind höhere Risiken erkennbar, doch die Renditen für Staatsanleihen bleiben auf tiefem Niveau.

Mit der Coronavirus-Pandemie hat sich die Aussicht auf noch tiefere Zinssätze verfestigt. Einige Notenbanken, wie zum Beispiel jene in den Vereinigten Staaten oder in Grossbritannien, haben den Leitzins bereits gesenkt.

In den ersten beiden Monaten des Jahres 2020 (nach dem Ausbruch der ersten Krankheitsfälle) sind die Renditen auf Staatsanleihen in vielen Ländern gefallen. Die jüngsten gegenläufigen Anstiege der Renditen sind unter anderem auf die enormen Unsicherheiten im Kapitalmarkt, auf die notwendig gewordenen Adjustierungen in den Anlageportfolios sowie auf den gestiegenen Liquiditätsbedarf einzelner Investoren zurückzuführen. Mittelfristig dürften die Renditen für Bundesobligationen in der Schweiz aber auf sehr tiefem Niveau verharren.

Immobilienanlagen sind nicht nur aufgrund der tiefen Zinsen verhältnismässig attraktiv, sondern auch deswegen, weil Mieteinnahmen sicherere Einnahmequellen darstellen als die Einnahmen klassischer Unternehmen. Wenn sich der Franken in seiner Funktion als sicherer Hafen weiter aufwertet, sind die Aussichten für Immobilieneigentümer im Vergleich zu Nutzern von anderen Anlagemöglichkeiten in der Schweiz etwas besser, da die Immobilienbesitzer ihre Erträge in Schweizer Franken erwirtschaften.

Wertkorrekturen: Segmente reagieren unterschiedlich

Ein starker Einbruch der Werte von Immobilienanlagen ist nicht zu erwarten. Grundsätzlich schwanken Immobilienwerte weniger stark als die Werte anderer Anlageklassen. Deshalb und auch wegen der langfristigen Perspektive vieler Investoren ist nicht mit einer Verkaufswelle zu rechnen.

Stärker unter Druck geraten könnten jedoch die Marktwerte von Gewerbe- oder Geschäftsliegenschaften an B-Lagen, von Hotel- und Spezialliegenschaften in besonders exponierten Branchen und von Detailhandelsimmobilien mit grossen Non-Food-Anteilen. Bei den Wohnliegenschaften sind nach heutiger Informationslage geringere Korrekturen der Marktwerte zu erwarten.

Grundsätzlich dürften Core-Liegenschaften mit stabilen Cashflows den aktuellen Entwicklungen weniger stark ausgesetzt sein. Gerade qualitativ hochstehende Objekte werden auf lange Sicht wieder sehr gesucht sein.

Das Assetmanagement – insbesondere im Geschäftsflächenmarkt – dürfte deutlich anspruchsvoller und in den kommenden Wochen und Monaten auch äusserst turbulent werden. Es könnten neue rechtliche Fragestellungen auftauchen, für die es Lösungen zu finden gilt.

Kein Einbruch der Baukonjunktur

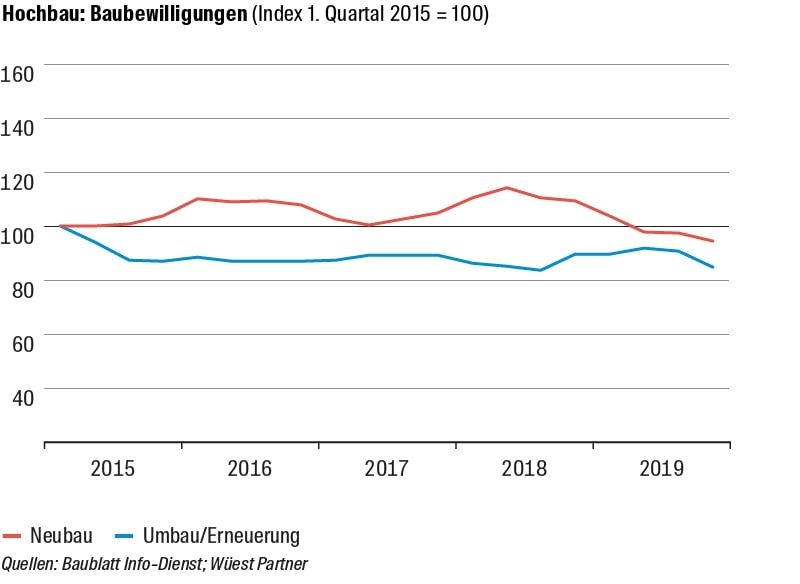

Die Schweizer Baukonjunktur wird im laufenden Jahr voraussichtlich eine zwischenzeitliche Abkühlung erfahren. Aufgrund der kleineren Bauvolumen hat sich bereits letztes Jahr abgezeichnet, dass heuer weniger Investitionen in den Hochbau getätigt werden. Die konjunkturellen Unsicherheiten dürften nun zu weiteren Verzögerungen und Sistierungen von Bauvorhaben seitens der Auftraggeber führen. Dazu trägt auch der aktuell etwas eingeschränkte Informationsaustausch zwischen den Baumarktakteuren bei. Die behördlich angeordnete Schliessung der Baustellen in verschiedenen Kantonen belasten die Bauunternehmen zusätzlich.

Ein Einbruch der Baukonjunktur ist aus aktueller Sicht nicht zu erwarten, eine temporäre Abkühlung scheint allerdings unausweichlich. Nach zwei witterungsbedingt guten Arbeitsmonaten Januar und Februar 2020 sollten nach der zwischenzeitlichen Coronavirus-Baisse viele angefangene Arbeiten weitergeführt werden können. Unter der Voraussetzung, dass sich die Pandemie in absehbarer Zeit eindämmen lässt, sollte die Zuversicht zurückkehren und dürften zurückgestellte Investitionen in Neu- und Umbau fortgeführt werden. Die im Vergleich zu anderen Branchen langen Planungs- und Realisierungszeiten im Baugewerbe wirken stabilisierend auf die Baukonjunktur.

Rückläufige Bauaktivitäten sind in erster Linie im Segment der Gewerbebauten zu erwarten, aber auch in den aktuell besonders exponierten Teilsegmenten wie der Hotellerie. Im Wohnungsbau ist eine zwischenzeitliche Abkühlung wahrscheinlich. Bereits im grösseren Umfang geplante energetische Sanierungen und der Staat als Auftraggeber könnten für die Bauwirtschaft im Jahr 2020 zu einer wichtigen Stütze werden.

Anspruchsvolle Zeiten

Trotz der guten Auftragslage in den letzten Jahren dürfte für viele Bauunternehmen sowie für den gesamten Immobilienmarkt eine anspruchsvolle Zeit anbrechen. Instrumente wie die Kurzarbeitsentschädigungen werden sie zumindest teilweise entlasten. Für die überwiegende Zahl der Angestellten in der Bauindustrie wird der Schutz durch Lohnfortzahlungen bei Kurzarbeit und durch die Arbeitslosenversicherung gut funktionieren.

Finden Sie in der gesamten Einschätzung weitere Ausführungen zu den Entwicklungen in den einzelnen Segmenten.

Weitere Informationen

Zusätzliche Informationen zum Gesundheitswesen Schweiz werden im bereits publizierten Blog (publiziert im Dezember 2019) zum Thema «Die neuen Spitäler: Chancen und Herausforderungen» thematisiert.

Angaben zur aktuellen Arbeitsweise von Wüest Partner sind in der 2. Ausgabe des Newsletters zu finden.