Mehrwertausgleich festsetzen: Eine Krux für viele Gemeinden

20. Februar 2020

Themen

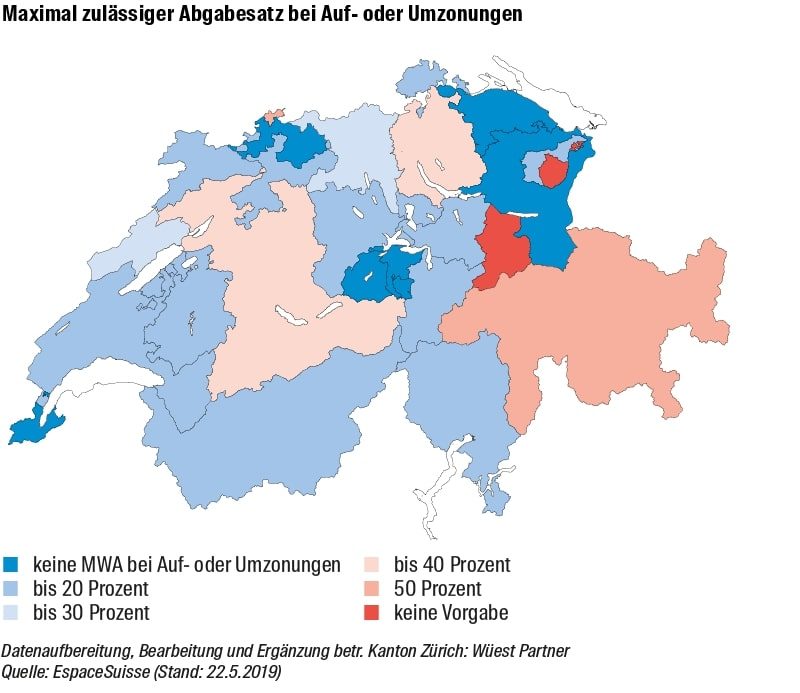

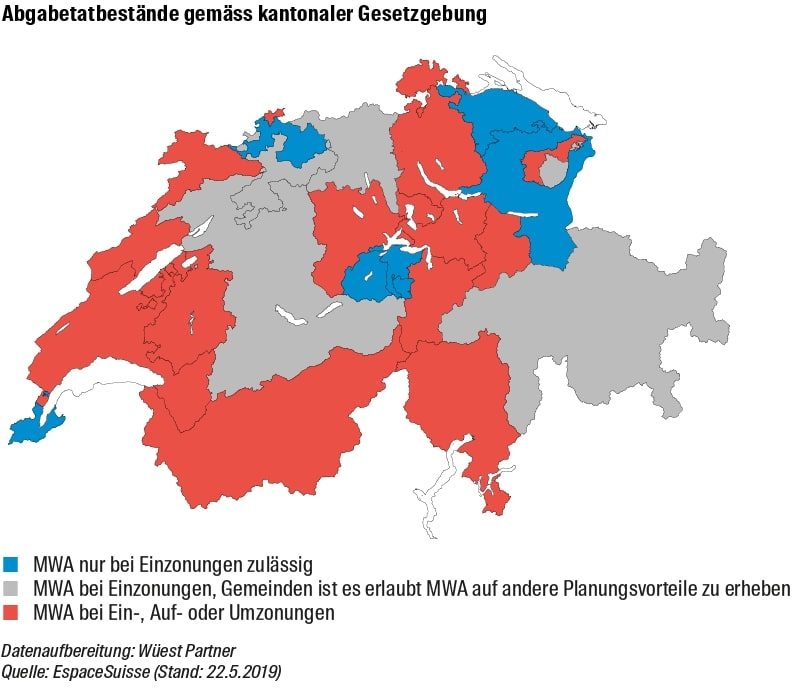

Mit der ersten Etappe der RPG-Revision wurden die Mindestvorgaben für den Mehrwertausgleich konkretisiert. Am 30. April 2019 ist die fünfjährige Umsetzungsfrist für die Kantone abgelaufen. Es zeigt sich nun, dass die Mehrzahl der Kantone in ihren Regelungen sowohl Ein- als auch Auf- und Umzonungen als Abgabetatbestände der Mehrwertabgabe (MWA) unterstellen. Je nach Kanton wird der Abgabesatz auf kantonaler Ebene allgemein oder aber innerhalb von Bandbreiten durch die Gemeinde festgesetzt. Die zur Anwendung kommenden Abgabesätze variieren zwischen 20 und 50% bei Einzonungen und zwischen 0% und 50% bei Um- oder Aufzonungen.

Mehrwertausgleich: Grosse kantonale Unterschiede

In den folgenden Abbildungen zeigt sich exemplarisch der Gegensatz zwischen einzelnen Kantonen, wie beispielsweise dem Kanton Graubünden und dem Kanton Basel-Landschaft. Während Graubünden über das bundesrechtliche Minimum hinausgeht und den Gemeinden einen grossen Handlungsspielraum einräumt, stellt der Kanton Basel-Landschaft das Gegenteil dessen dar. So können die Gemeinden im Kanton Graubünden entscheiden, ob und zu welchem Satz Um- und Aufzonungen der Mehrwertabgabe unterstellt werden und bei Einzonungen den kantonalen Abgabesatz von 30% auf bis zu 50% erhöhen, respektive in gewissen Fällen auf 20% reduzieren. Der Kanton Basel-Landschaft hingegen bleibt bei Einzonungen auf dem Mindestabgabesatz von 20% und verbietet den Gemeinden die Erhebung weitergehender Mehrwertabgaben. An diesem Beispiel zeigen sich die Herausforderungen bei der Umsetzung, die mit der Vielfalt gesetzlicher Vorgaben auf kantonaler Ebene einhergehen. Nach den Kantonen werden jetzt Gemeinden und Eigentümer mit der Festsetzung des Mehrwertausgleichs konfrontiert.

Mehrwertausgleich: Herausforderungen bei der Umsetzung

Nachdem die meisten Kantone Bestimmungen erlassen haben, werden nun die ersten Erfahrungen mit der Umsetzung gesammelt. Dabei stellt sich heraus, dass sich gerade bei Auf- und Umzonungen die Festsetzung des Planungsmehrwerts deutlich komplexer als erwartet gestaltet. Zum einen stellt die Zeitspanne zwischen Festsetzung (i.d.R. bei Rechtskraft der Planungsmassnahme) und Fälligkeit (bei Veräusserung oder Überbauung) der Mehrwertabgabe eine Herausforderung dar. So kann bei der Auf- oder Umzonung einer überbauten Parzelle bis zur Fälligkeit eine lange Zeit vergehen, da der Baubestand eine frühzeitige Realisierung des Mehrwerts ausschliesst. In dieser Zeitspanne können sich die Immobilien- und Mehrwerte stark verändern und so beabsichtigte Innenentwicklungen beeinträchtigen. Eine Indexierung der Mehrwertabgabe an Baulandpreisindizes könnte diesem Aspekt Rechnung tragen. Besser wäre hingegen ein Vorgehen nach dem ebenfalls bundesrechtskonformen Modell des Kantons Basel-Stadt, bei dem die Festsetzung und Abschöpfung erst bei Realisierung des Aus- oder Neubauprojekts stattfindet. Einzelne kantonale Regelungen verbieten jedoch oft diesen Spielraum. Zum anderen stellt sich die Frage nach abzugsfähigen Kosten. Hier sollte die Gesetzgebung so ausgestaltet sein, dass durch die planerische Massnahme verursachte Mehraufwände wie erhöhte Planungskosten für die Qualitätssicherung (Gestehungskosten) durch den Grundeigentümer vom Mehrwert in Abzug gebracht werden können. Im Fall von durch den Grundeigentümer oder Entwickler zu erbringenden, geldwerten Leistungen wie etwa der Erstellung öffentlicher Infrastrukturen auf den von der Mehrwertabgabe betroffenen Grundstücken ist indes ein Abzug von der zu leistenden Mehrwertabgabe gerechtfertigt.

Weitere Informationen

Ausführlichere Formulierungen in Bezug auf den Mehrwertausgleich und Planungsmehrwerte sind in der Immo-Monitoring 2018 | 1 Herbstausgabe zu lesen.

Zusätzliche Informationen werden im bereits publizierten Blog (publiziert im April 2017) zum Thema «Wie sich Planungsmehrwerte optimieren lassen» thematisiert.

Ergänzende Angaben zum Thema Mehrwertausgleich können auf folgender Website eingesehen werden.