Projektentwicklungen: Vom Boom zum Stillstand

Veröffentlicht am: 24. Juni 2024 Letzte Aktualisierung: 12. Mai 2025

Themen

Abnehmendes Projektvolumen

Vor dem Hintergrund der im maximalen Jahresvergleich gesunkenen Kaufwerte, gestiegener Baupreise sowie gestiegener Energiepreise und gestiegener Finanzierungskosten waren sämtliche Businesspläne für Projektentwicklungen in der Branche über Nacht quasi obsolet. Der RIWIS Development Monitor weist für das Jahr 2023 eine Verringerung der neu gestarteten Projektvolumina um 58% gegenüber Vorjahr aus, nachdem diese im Jahre 2022 bereits um rund 20% rückläufig waren. Demnach werden sich für rund 34% der laufenden Wohnprojekte zumindest die Projektstarts und damit auch die Fertigstellungszeitpunkte erheblich verzögern. Zudem wird für 89 Projekte mit 0,92 Mio. qm Projektentwicklungsfläche aktuell sogar ein Baustopp angezeigt.

Zurückgehende Projektfinanzierung

Neben der Nachfrage nach Immobilienprodukten reduzierte sich auch das Angebot der Kreditvergabe zu deren Finanzierung. Das BF Quartalsbarometer sank in den Jahren 2022 und 2023 auf die historische Tiefstmarke von ‑20,22 und zeigte somit eine überaus stark restriktive Kreditvergabe an (0,0= ausgeglichener Markt). Zum Q1 2024 steht das Barometer bei 16,88 und kündigt somit erste Erhohlung an, bei immer noch sehr niedrigem Niveau im Bereich der restriktiven Kreditvergabe.

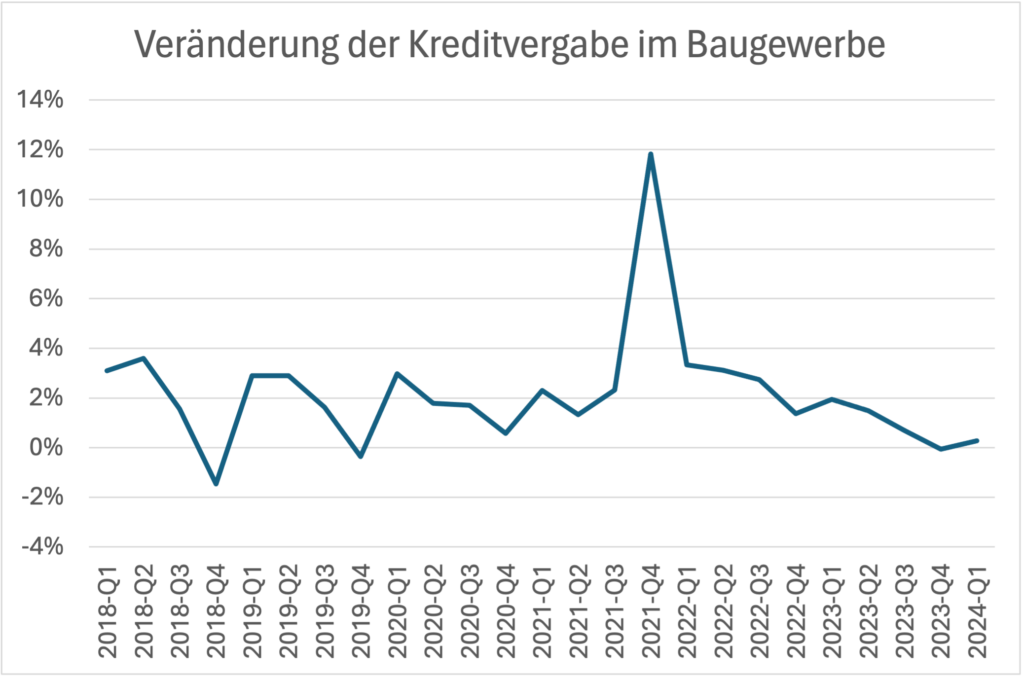

Gemäß Statistik der Deutschen Bundesbank waren die Veränderungen der Kreditvergabe an das Baugewerbe in Deutschland seit Q4 2021 fast durchgehend rückläufig. Lediglich im Q1 2023 deutete sich nur kurz ein positiver Trend mit + 0,58% ggü. Vorquartal an, der jedoch im Folgequartal gleich wieder rückläufig war. Aktuell liegt im Q1 2024 ein ebenfalls leicht positiver Trend mit 0,33% ggü. Vorquartal vor, allerdings war zuvor ein Rückgang um 0,06% verzeichnet worden. Diese kurzen Trenderholungen in den vergangenen ersten Quartalen bleiben jedoch deutlich hinter der saisonalen Kreditvergabe zurück, welche typischerweise im Q4 zurückgeht und im Q1 stärker zuwächst.

Unterbewertete Risiken

Bemerkenswert in dieser Statistik ist der untypische Peak im Q4 2021, mit einem außergewöhnlich starken Zuwachs der Kreditvergabe um 11,82%. Dieser Höchstwert geht einher mit dem zuvor dargestellten historisch höchsten Investitionsvolumen in der Immobilienwirtschaft sowie den ebenfalls historisch niedrigsten Immobilienrenditen für Wohn- und Gewerbeimmobilien im Neubau und in der Entwicklung. Wie auch die Marktkennzahlen ist dieser Spitzenwert unmittelbar im Folgequartal auf den beschriebenen Abwärtstrend umgekehrt. Offensichtlich wurden also kurz vor dem Platzen der zumindest in Teilen vorliegenden Immobilienblase auch in den Finanzierung kritische Risiken mit niedriger Eintrittswahrscheinlichkeit und hohem Schadenspotenzial, wie z.B. einer Zinswende, nicht ausreichend berücksichtigt.

Erheblicher Zinseffekt

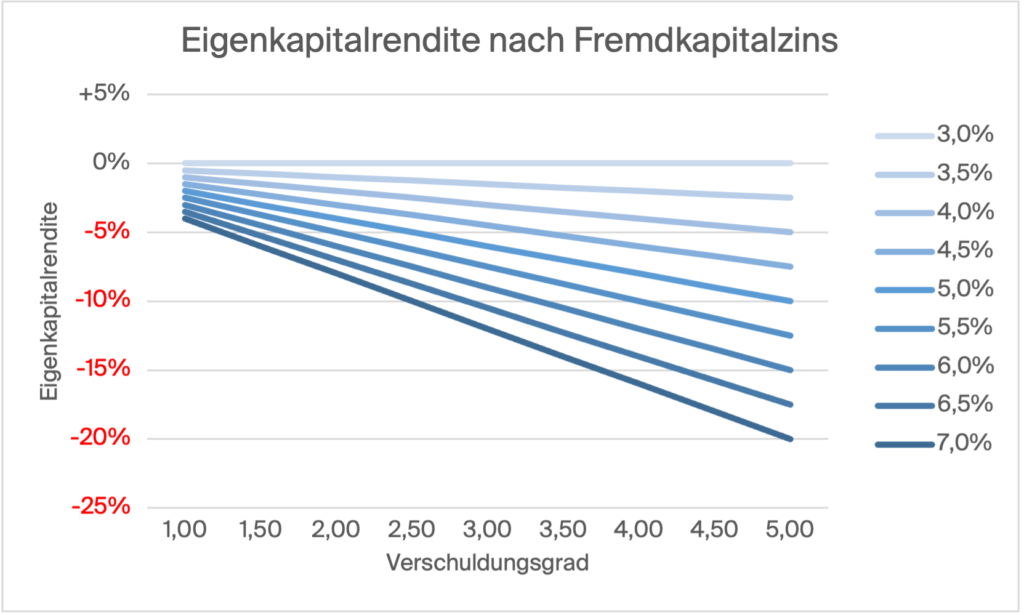

Mittels zweier generischer Modelle untersucht Wüest Partner die Zinseffekte hinsichtlich der Eigenkapitalrendite einer Immobiliengesellschaft sowie des Residualwertes einer Immobilien-Projektentwicklung. Daraus zeigt sich, dass die Geschäftsmodelle stark sensitiv gegenüber Zinsänderungen sind, wobei die Sensitivität auf den Residualwert sowohl nicht linear als auch erheblich stärker ausgeprägt ist.

Eigenkapitalrendite

Der Zinseffekt auf die Eigenkapitalrendite wird dabei anhand der Formel rEK = (rGK – rFK) * VG berechnet, wobei gilt: rEK = Eigenkapitalrendite, rGK = Gesamtkapitalrendite, rFK = Fremdkapitalrendite (Fremdkapitalzinssatz), VG = Verschuldungsgrad (FK/EK).

Daraus ergeben sich folgende Erkenntnisse: Es besteht ein linearer Zusammenhang zwischen den Parametern. Bei gleichbleibendem Verschuldungsgrad sinkt die Eigenkapitalrendite in gleichem Maße, in dem die Fremdkapitalkosten steigen. Bei steigendem Verschuldungsgrad sinkt die die Eigenkapitalrendite zusätzlich um dessen Faktor. Steigen die Fremdkapitalzinsen über die Gesamtkapitalrendite, so wird die Eigenkapitalrendite negativ. Dies ist aktuell bei vielen Businessplänen sowohl im Bestand als auch in der Entwicklung der Fall. Ausgehend von einem Basis-Szenario von Verschuldungsgrad 1,0 (FK/EK = 50/50) und einer Gesamtkapitalrendite von 3,0% sowie Fremdkapitalzinsen von 3,0% ergibt sich folgende Darstellung:

Residualwert

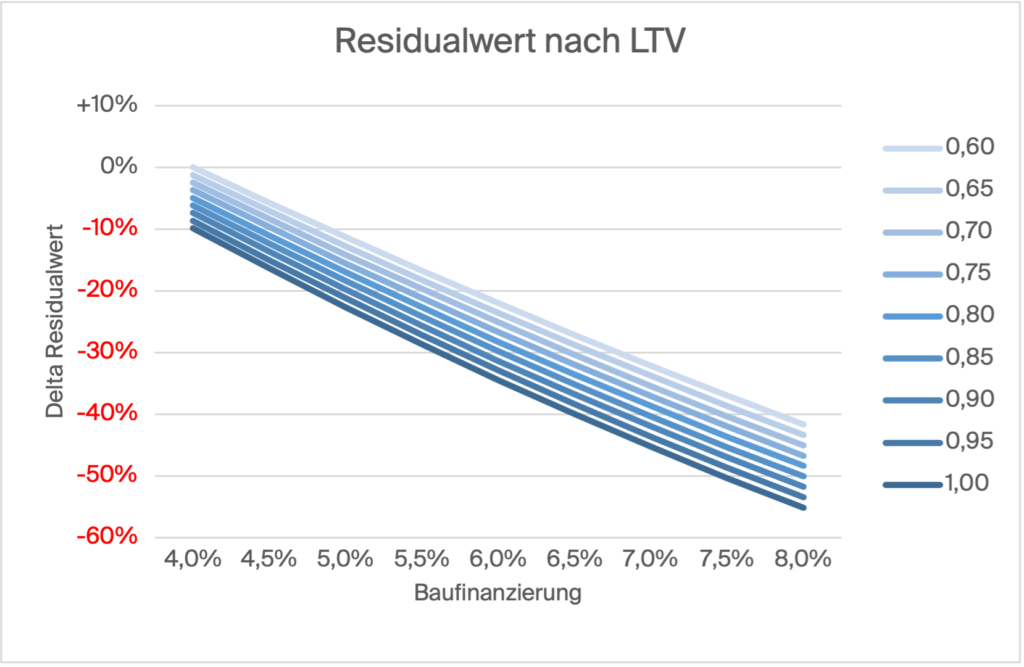

Der Zinseffekt auf den Residualwert einer Projektentwicklung wird anhand der vereinfachten Formel RES = MW – HK – WG – FinBau – FinGrd berechnet, wobei gilt: RES = Residualwert, MW = Marktwert nach Fertigstellung einschließlich Vermarktung und Vermietung bzw. Verkauf, HK = Herstellungskosten, WG = Wagnis und Gewinn, FinBau = Finanzierungskosten des Bauwerks, FinGrd = Finanzierungskosten des Grundstücks.

Ausgehend von einem Basis-Szenario von typischen Projektparametern ergeben sich folgende Erkenntnisse: Es besteht ein nicht linearer Zusammenhang zwischen den Parametern. Bei gleichbleibendem LTV sinkt der Residualwert überproportional, mit steigenden Baufinanzierungskosten. Bei steigendem LTV sinkt der Residualwert zusätzlich um dessen nicht linearen Faktor. Steigen die Baufinanzierungszinsen über die Zinsen in der Projektkalkulation, so sinkt der Residualwert. Eine Zinsänderung von 4,0% auf 5,0%, d.h. um 1,0%-Punkte würde in einer Residualwertänderung um rund ‑11% resultieren. Eine Änderung auf 6,0% würde in einer Abwertung von ‑22%, sowie eine Änderung auf 8,0% eine Abwertung von ‑42% bewirken. Bei erhöhtem LTV würden sich diese Abwertungen entsprechend stärker auswirken.

Bezieht man den aktuellen Rückgang der Marktwerte mit ein, ergibt sich ein noch drastischeres Bild. Bei angenommen gleichbleibendem LTV (hier 0,60) und angenommener Zinserhöhung von 4,0% auf 6,0% geht der Residualwert wie beschrieben um ‑22% zurück. Verringert sich jedoch auch der Marktwert um ‑10%, so geht der Residualwert um ‑36% zurück. Im ausgewiesenen Extrem-Szenario von Kreditzinsen zu 8,0% und einer Abwertung von 40% geht der Residualwert um ‑87% zurück.

Dieser Zusammenhang ist aktuell bei vielen Businessplänen in der Entwicklung der Fall. In Folge werden vielfach Werte von Kreditsicherheiten unterschritten, Kredite dadurch nicht ausgezahlt oder verlängert oder ausgeweitet. Dies resultiert meist in der Illiquidität der Projektgesellschaft und führt häufig, wie oben beschrieben, in die Insolvenz.

Steigende Insolvenzen

Wo Bestandshalter mit langlaufenden Finanzierungen solche Markt- und Zinsentwicklungen zumindest vorrübergehend aussitzen können, werden insbesondere Projektentwickler mit typischerweise kurzlaufenden Finanzierungen davon hart getroffen. Dadurch ausgelöst wurde eine Insolvenzwelle von Projektentwicklern, welche laut RIWIS Development Monitor aktuell 15 Entwickler und 76 Projekte mit 0,63 Mio. qm Projektentwicklungsfläche umfasst, darunter Signa, Gerchgroup, Hanseatische Treuhand, Project, Interboden, uvm. Die Immobilienzeitung berichtet im 1. Quartal 2024 zudem von insgesamt 630 Insolvenzen von Bauunternehmen, Entwicklern und Immobiliendienstleistern, davon entfallen 326 Insolvenzen auf das Segment Bau, Bauträger und Projektentwickler und damit rund 16% mehr als Im Vorjahresquartal.

Konsequenzen

Diese deutlich negative Entwicklung lässt Projekte aktuell stillstehen und enthält dem Immobilienmarkt dringend benötigte moderne oder revitalisierte Flächen vor. Zudem verzögert sich dadurch die wichtige Dekabonisierung der Immobilienwirtschaft. Die größte Branche der deutschen Volkswirtschaft wird folgend in ihrem Wachstum gebremst, dies gefährdet Wohlstand und Beschäftigung. Auch beschädigen steigende Insolvenzen die Reputation einzelner Akteure sowie der Branche insgesamt.

Theoretisch besteht durch die aktuelle Immobilienkrise auch die Gefahr der Infizierung der Finanzindustrie, wobei dies aufgrund umfangreicher regulatorischer Vorgaben zur Risikovorsorge – anders als in der Finanzkrise 2007 – aktuell als gering eingeschätzt wird.

Gleichwohl liegt ein großes Finanzierungs- und Investitionsvolumen aktuell brach und es erfordert gezielte juristische, finanzielle und operative Maßnahmen, um dieses Volumen wieder marktgängig zu machen. Dabei rückt insbesondere das Risikomanagement wieder in den Fokus, da weder bestehende noch neue Investoren und Finanzierer weitere Risikopositionen aufnehmen oder diese zumindest angemessen einpreisen wollen.

Erfahren Sie mehr über ein erfolgreiches Risikomanagement für Ihr Immobilienprojekte: