Renditeliegenschaften in turbulentem Marktumfeld

29. November 2022

Themen

Die Bewegungen am Kapitalmarkt sind derzeit heftig, die Inflation ist hoch, und die Zinswende ist eingetreten. Vor diesem Hintergrund mag es überraschen, dass sich die Preise von Renditeliegenschaften in Deutschland bislang kaum von ihren Höchstständen wegbewegt haben. Um zu ergründen, wie das sein kann, lohnt es sich, genauer auf das Zusammenspiel von Inflation, Zinsen und Immobilienpreisen einzugehen.

Renditen von Staatsanleihen bilden Inflationserwartung ab

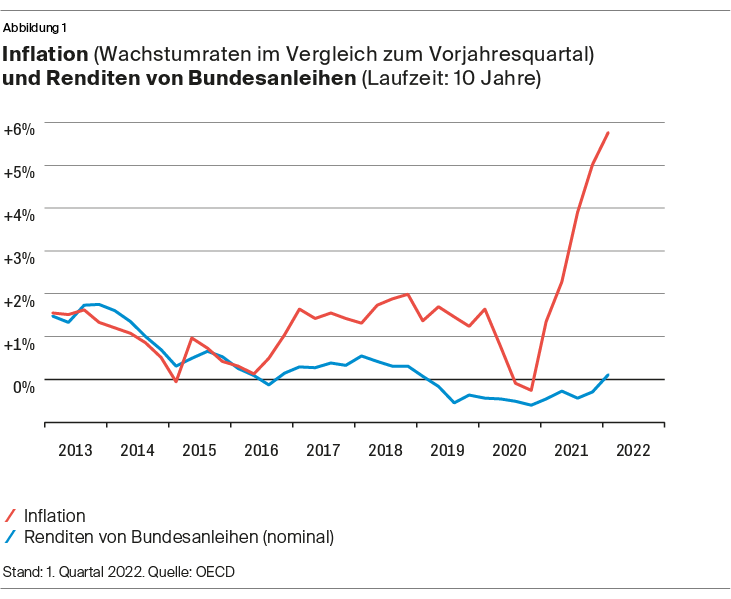

Aus ökonomischer Sicht ist klar: Ein Anstieg der Inflation führt zu einem Anstieg der Zinsen, und der Zinsanstieg wiederum steigert die Renditeerwartungen von Immobilieninvestoren. Seit Mitte 2022 hat die Europäische Zentralbank (EZB) die Leitzinsen drei Mal auf ein Niveau von gegenwärtig +2.0 Prozent angehoben, dies mit dem Ziel, die hohe Inflation zu bekämpfen. Die Renditen von Bundesanleihen sind jedoch bereits vor der Leitzinserhöhung deutlich angestiegen (im ersten Halbjahr 2022 um über 100 Basispunkte) – und aus den Renditen von Bundesanleihen lässt sich die Inflationserwartung der Investoren während der jeweiligen Laufzeit herauslesen.

Renditen von Staatsanleihen und von Immobilien: Enger Zusammenhang

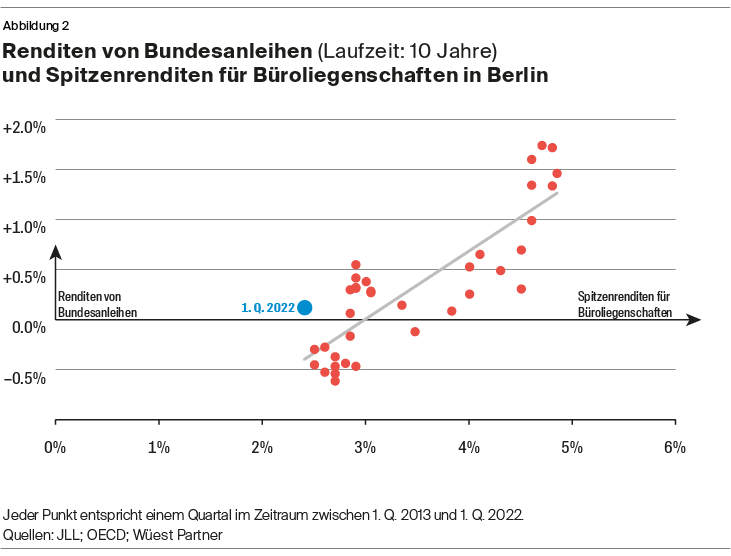

Abbildung 2 stellt die Renditen von Bundesanleihen mit 10-jähriger Laufzeit (vertikale Achse) den Spitzenrenditen von Büroflächen in Berlin (horizontale Achse) gegenüber. Historisch gesehen stehen diese beiden Kenngrössen in einem stabilen Verhältnis zueinander, was durch die hohe Korrelation von 84 Prozent untermauert wird. Die aktuelle Situation, repräsentiert durch den blauen Punkt in Abbildung 2, stellt somit einen klaren Ausreisser dar.

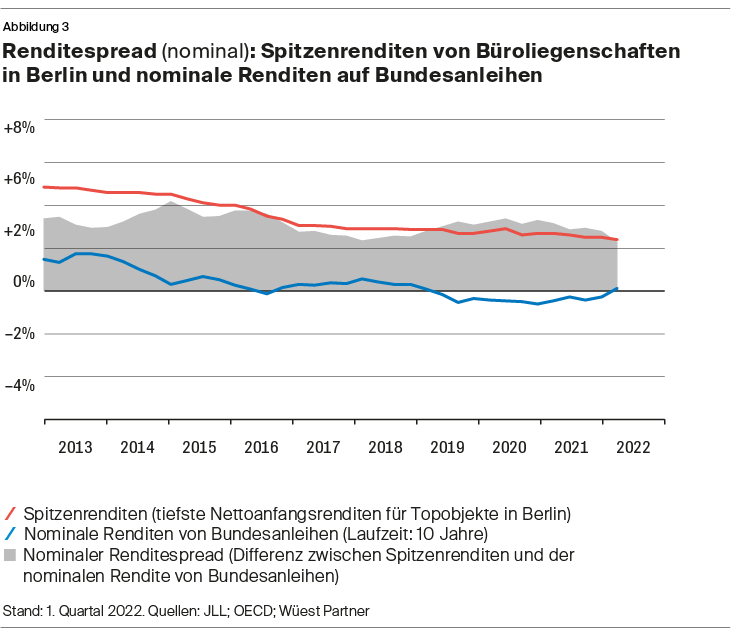

Während die nominalen Renditen von Bundesanleihen innert Jahresfrist stark gestiegen sind, haben sich die Anfangsrenditen von Deutschen Renditeliegenschaften im Jahr 2022 kaum bewegt. Als Folge davon lässt sich jüngst eine Konvergenz beider Kennzahlen beobachten, wodurch sich die Risikoprämie für Anlagen in Immobilien gegenüber Bundesanleihen reduziert (vgl. Abbildung 3).

Nominaler und realer Renditespread

Die Differenz zwischen den Renditen von Bundesanleihen und den Anfangsrenditen von Renditeliegenschaften wird als Spread definiert. Seit der Finanzkrise im Jahr 2007/08 sind die Zinse laufend gesenkt worden, was sich in den Spitzenrenditen von Büroliegenschaften in Berlin widergespiegelt hat. Diese sind von knapp 5.0 Prozent im Jahr 2013 auf gegenwärtig 2.4 Prozent gesunken. Dem Abwärtstrend von Renditen und Zinsen steht jedoch ein überaus konstanter Spread gegenüber, welcher sich zwischen 2013 und 2022 um die 3-Prozent-Marke bewegte. Diese Stabilität ist unter anderem darauf zurückzuführen, dass Anfangsrenditen relativ träge auf makroökonomische Veränderungen reagieren. Ausserdem hängen die Auswirkungen auf die Anfangsrenditen von der Dauer und der Intensität von Zinsänderungen ab. In diesem Jahrtausend waren Zinsanstiege jeweils vorübergehender Natur. Entsprechend war die Attraktivität von Obligationen als Anlagealternative jeweils bereits wieder gesunken, noch bevor sich die ganze Immobilienwirtschaft auf die höheren Zinsen eingestellt hatte. Wie Abbildung 3 zeigt, liegt der aktuelle nominale Renditespread bei 2.3 Prozent und befindet sich somit auf einem historischen Tiefstand.

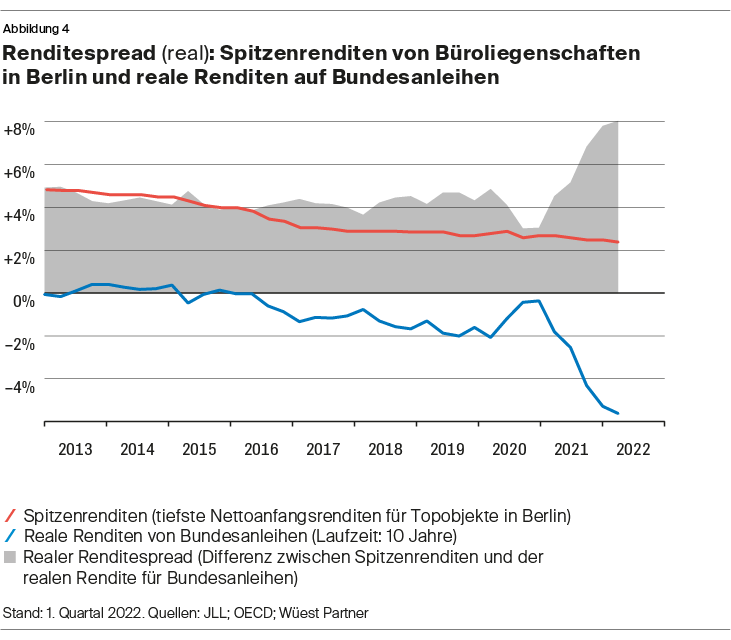

Wenn man jedoch bei den Renditen der Obligationen die Teuerung mitberücksichtigt, zeigt sich, dass der Renditespread derzeit sogar besonders gross ist: Der Spread zwischen den Renditen von Bundesobligationen nach Abzug der Teuerungserwartung und den Spitzenrenditen von Mehrfamilienhäusern in Zürich liegt gegenwärtig bei über 3 Prozentpunkten, was im historischen Vergleich ein relativ hoher Wert ist (Abbildung 4). So stellt sich die Frage: Wohin bewegen sich nun die Immobilienrenditen?

Abbildung 5 wirft einen Blick auf die Dynamik in der Vergangenheit und zeigt die quartalsweise Veränderung der Renditen von Bundesanleihen und der Spitzenrenditen von Büroliegenschaften in Berlin für jedes Quartal seit 2013. Im 1. Quartal 2022 (blauer Punkt) sind die Renditen von Bundesanleihen im Vergleich zum Vorquartal um 0.4 Prozentpunkte angestiegen, wogegen sich die Spitzenrenditen von Büroliegenschaften in Berlin um lediglich 0.1 Prozentpunkte reduziert haben. In der Abbildung 5 ist die Korrelation mit –0.07 deutlich kleiner als in Abbildung 2, wo sich die Korrelation von 0.84 auf statische Daten bezog. Dies verdeutlicht, dass die Erwartungen an Renditen von Immobilienanlagen im Transaktionsmarkt gebildet werden und nicht rein mechanisch aus der Entwicklung der Zinsen abgeleitet werden können. Es gilt also, den Anlage- und den Nutzermarkt umfassend zu betrachten und in die Analysen miteinzubeziehen, ein reiner Blick auf die Zinsen ist nicht ausreichend.

Ausblick

Wie sich die Renditen von Renditeliegenschaften entwickeln, hängt stark von der Entwicklung von Inflation und Zinsen ab. Sollten auch die realen Renditen von Bundesanleihen steigen, würden (ceteris paribus) die Immobilienrenditen wohl mitziehen. Solange die Inflation jedoch hoch bleibt, verharrt die reale Verzinsung der Obligationen auf tiefem Niveau. Dies wiederum dämpft den Anstieg der Renditeerwartung in Bezug auf Immobilienanlagen. In diesem Zusammenhang ist der (partielle) Inflationsschutz von Liegenschaften zu erwähnen; dieser fehlt bei festverzinslichen Anleihen wie Bundesanleihen. Bei Renditeliegenschaften erhöht die Teuerung aber durchaus die Erträge.

Die Teuerung liegt im Oktober 2022 bei sehr hohen 10.4 Prozent. Vieles deutet gegenwärtig auf eine definitive Abkehr von den Negativzinsen und auf eine noch restriktivere Geldpolitik hin. Mit höheren Zinsen ist die Marschrichtung der Anfangsrenditen von Liegenschaften vorgezeichnet – nämlich nach oben. Allerdings spielen auch das konjunkturelle Umfeld respektive das Zusammenspiel von Angebot und Nachfrage eine wichtige Rolle bei der Bildung der Immobilienpreise.