Norddeutscher Wohnungsmarkt: Dynamische Mieten bei stabilen Kaufpreisen für Mehrfamilienhäuser

Letzte Aktualisierung: 12. Mai 2025

Themen

Welche Chancen und Risiken die norddeutschen Wohnungsmärkte bieten, analysiert Wüest Partner in der neuen Ausgabe seiner Studie “Daten & Perspektiven 2022”. Der Immobiliendienstleister liefert damit zum 6. Mal eine detaillierte und datengestützte Entscheidungsgrundlage für Investoren. Der untersuchte Bereich umfasst 15 Städte der fünf nördlichen Bundesländer, die von Millionen-Ballungszentren bis zu kleineren Zentren mit weniger als 100.000 Einwohnern reichen.

Das moderate Bevölkerungswachstum der Region, verbunden mit einer positiven wirtschaftlichen Entwicklung, geringer Neubautätigkeit und niedrigen Leerstandsquoten führen zu dynamischen Zuwächsen bei Mieten, besonders in Küstenstädten. Die Preise von Eigentumswohnungen steigen stark, während die Kaufpreise für Mehrfamilienhäuser dagegen stabil bleiben.

Mit über 50 Faktoren, aus den Clustern Demographie, Wohnungsbestand, Wirtschaft, Bautätigkeit, Miet‑, Eigentums- und Wohninvestitionen lässt sich ein präzises Rendite-Risiko-Profil für jede Stadt erstellen. Auch wenn die größten Chancen außerhalb Hamburgs bestehen, finden sich in Norddeutschland für die unterschiedlichen Investoren-Profile attraktive Anlagen.

Bevölkerung wächst moderat: Zentren kompensieren Einbrüche der eher ländlichen Regionen

Verglichen mit der gesamtdeutschen Referenzgröße weisen die norddeutschen Wohnungsmärkte auffallende Unterschiede auf. Seit 2016 stieg die Bevölkerungszahl bundesweit um 1,2 Prozent, während sie in sechs der 15 untersuchten Städte geringfügig sank. In Flensburg, Hamburg und Oldenburg wuchs dagegen die Bewohnerzahl stark, mit Werten zwischen 4,6 und 3,5 Prozent. Insgesamt stieg die Bevölkerung der Region innerhalb des Untersuchungszeitraums um 1 Prozent. Ein weiterer Unterschied im Vergleich zu Deutschland: Die Haushaltsgrößen liegen deutlich unter dem Bundesdurchschnitt von 2,01 Personen. Bei der Prognose der Bevölkerungsentwicklung bis 2040 verliert knapp die Hälfte der Städte an Bewohner – und das mehr als in ganz Deutschland. Am stärksten davon betroffen ist Wilhelmshaven mit einem Rückgang von 10,4 Prozent. Nennenswerte Bevölkerungsanstiege sind selten, dafür aber intensiv. In Hamburg soll die Bevölkerung bis 2040 um 8 Prozent wachsen und in Flensburg um 4,5, was den Trend dieser Städte seit 2016 bestätigt.

Wirtschaft entwickelt sich positiv: Einzelne Städte als regionale Zugpferde

Auch wirtschaftlich unterscheidet sich die Region deutlich von Gesamtdeutschland. Sieben Städte überflügelten das nationale Beschäftigungswachstum von 2,8 Prozent, darunter Oldenburg sowie Osnabrück, die sogar den doppelten Wert verbuchten. Die Arbeitslosenquote ist dafür in allen Städten höher als in Deutschland, bis auf Braunschweig und Wolfsburg. Diese Städte sind zusammen mit Hamburg auch die einzigen, die eine weit höhere Kaufkraft als im Bund aufweisen. Die meisten Städte bewegen sich bei dem Indexwert von 90 und somit unter dem Deutschlandwert von 100 . Auch die Entwicklung der Kaufkraft seit 2017 ist weitgehend unterdurchschnittlich. Nur vier Städte liegen über dem deutschen Mittelwert von 11,5 Prozent: Lüneburg, Wolfsburg, Rostock und Schwerin. Die beiden letztgenannten Städte liegen sogar über 15 Prozent. Die Pendlersalden sind allesamt positiv und bewegen sich meist über 20 Prozent. Wolfsburg erreicht hier den Rekordwert von 55 Prozent. Dies zeigt die überregionale Bedeutung Wolfsburgs als attraktiven Arbeitgeber.

Kleinere Wohnflächen im Bestand

Norddeutsche Wohnungsmärkte sind geprägt von unterdurchschnittlich kleinen Wohneinheiten. Im bundesweiten Durchschnitt haben Wohnungen eine Fläche von 89 Quadratmetern. Von den 15 untersuchten Städten nähert sich mit 87,3 Quadratmetern nur Wolfsburg dieser Marke. Hamburg und Hannover liegen mit ca. 74 Quadratmetern rund 15 Quadratmeter darunter. Die durchschnittlichen Wohnungsgrößen in Schwerin und Rostock liegen sogar bei nur 65 Quadratmetern. Dass Mehrfamilienhäuser bei so vielen kleinen Wohnungen viel stärker als im Bund vertreten sind, überrascht daher nicht. Deutschlandweit sind 16,8 Prozent aller Wohngebäude Mehrfamilienhäuser, während es in den norddeutschen Städten rund 29 Prozent sind. In Braunschweig und Hamburg liegt dieser Anteil knapp über 30 Prozent und in Hannover sowie Rostock sogar über 40 Prozent.

Neubautätigkeit besteht überwiegend aus Mehrfamilienhäusern

Diese gewachsene und kleinteilige Struktur bedingt den Neubau, der sich am stärksten auf die Wohnungsbestände in Hamburg, Oldenburg und Flensburg auswirkt. Verglichen mit 2016 stieg in diesen Städten der Bestand um 5 Prozent. Gebaut werden überwiegend Mehrfamilienhäuser: In elf Städten befinden sich 75 Prozent der neuen Wohnungen in Mehrfamilienhäusern. In Rostock, Kiel und Hannover sind es sogar über 85 Prozent. Im Schnitt haben die Neubauten 13 Wohneinheiten mit einer Wohnfläche von 85 Quadratmetern und es werden mehrheitlich Wohnungen mit drei bis vier Zimmern gebaut. Lediglich in Kiel, Hannover und Bremen beträgt der Anteil an Ein- bis Zweizimmer-Wohnungen rund 50 Prozent.

Bedarf an neuen Wohnungen nicht gedeckt

In Norddeutschland wird nicht genug gebaut: Nur bei sechs der 15 untersuchten Städte liegen die Bauaktivitäten über dem rechnerischen Neubedarf. In den neun restlichen wird dieser klar verfehlt. Auch wenn die Anzahl der jährlich gebauten Wohnungen, wie in Bremen und Hannover über 1.000 liegt, oder wie in Hamburg bei knapp 10.000, ist der Bedarf in diesen Städten an neuem Wohnraum merklich höher. Alarmierend niedrig ist der Neubau im Landkreis Lüneburg, Kiel und Osnabrück. Dort deckt die Fertigstellung nicht einmal die Hälfte des Bedarfs. In den Ballungszentren Bremen und Hannover mit rund 500.000 Einwohnern wird der Bedarf nur zu 70 Prozent gedeckt. Insgesamt wird der regionale Bedarf um nur 4 Prozent unterschritten, was in absoluten Zahlen bedeutet, dass ein jährliches Neubau-Defizit von 5.400 Wohneinheiten besteht. Dieses Defizit besteht zu mehr als der Hälfte aus dem Baurückstand in Hannover: Dort fehlen pro Jahr 2.800 neue Wohnungen.

Dynamische Entwicklung der Mieten

Mit Medianmieten, die in den letzten 10 Jahren zwischen 30 und 73 Prozent angestiegen sind, brauchen norddeutsche Wohnungsmärkte den Vergleich zu anderen Regionen Deutschlands nicht zu scheuen. Seit 2020 fallen besonders die Mietsteigerungen in Rostock, Bremerhaven und Kiel auf, die über 8 Prozent liegen. Der Mietrückgang von 3 Prozent in Wolfsburg darf als singuläre Anomalie betrachtet werden – nicht jede 120.000-Einwohner-Stadt ist Heimat eines der weltweit größten Konzerne. Andere Städte wie Hamburg und Lüneburg erreichen Spitzenmieten mit bis zu 25 Euro pro Quadratmeter. Die Mietpreisspanne fängt bei 6,85 EUR/qm an (in Bremerhaven) und endet bei 15,85 EUR/qm (in Hamburg). Mieten in Neubauwohnungen erreichen im Schnitt 11,56 EUR/qm, dagegen sind Altbauwohnungen knapp 3 Euro günstiger. Der Ausblick ist tendenziell positiv: steigende Mieten in fünf Städten, stabile in fünf weiteren und rückläufige in den verbleibenden Wohnorten.

Preise der Eigentumswohnungen stark gestiegen

Seit dem letzten Jahr erhöhten sich die Preise der Eigentumswohnungen um mehr als 10 Prozent in der Hälfte der untersuchten Städte. Das mediane Preiswachstum der letzten zehn Jahre erreichte insgesamt 166 Prozent. Dabei bildete sich eine Städte-Spitzengruppe heraus mit Wachstumsraten von über 190 Prozent, zu denen Braunschweig, Bremerhaven, Hannover und Osnabrück zählen. Dicht darauf folgen drei weitere Städte mit einem Anstieg von über 180 Prozent: Kiel, Lübeck und Wolfsburg. Schwerin und Wilhelmshaven entwickelten sich hingegen kaum. Die Kaufpreise liegen je nach Stadt zwischen 1.928 EUR/qm, wie in Bremerhaven und 6.927 EUR/qm, wie in Hamburg. Der Preisunterschied zwischen Neu- und Altbauwohnungen beträgt im Durchschnitt 54 Prozent.

Mehrfamilienhäuser mit steigender Preisentwicklung

Mit einem durchschnittlichen Bruttofaktor von 22,5 liegen die Kaufpreise in den norddeutschen Städten weit entfernt von Immobilienblasen und Überhitzungen. An einigen Orten ist eher das Gegenteil der Fall, denn mit Bruttofaktoren von 14 erinnert Bremerhaven an Zeiten von rückläufigen Märkten. Mit Faktoren von 27 bis 32,5 lassen sich in Städten wie Hamburg, Hannover und Oldenburg Anzeichen einer Überbewertung erkennen, welche aber durch die moderate Preissteigerung von 5,3 Prozent im Jahreswechsel unbedeutend werden. Die Preise pro Quadratmeter reichen von rund 1.200 Euro in Bremerhaven bis zu 5.145 Euro in Hamburg, die als teuerste Stadt gilt. Nebenbei sei bemerkt: Diese Spanne spiegelt die der Eigentumswohnungen räumlich genau und preislich annähernd wider.

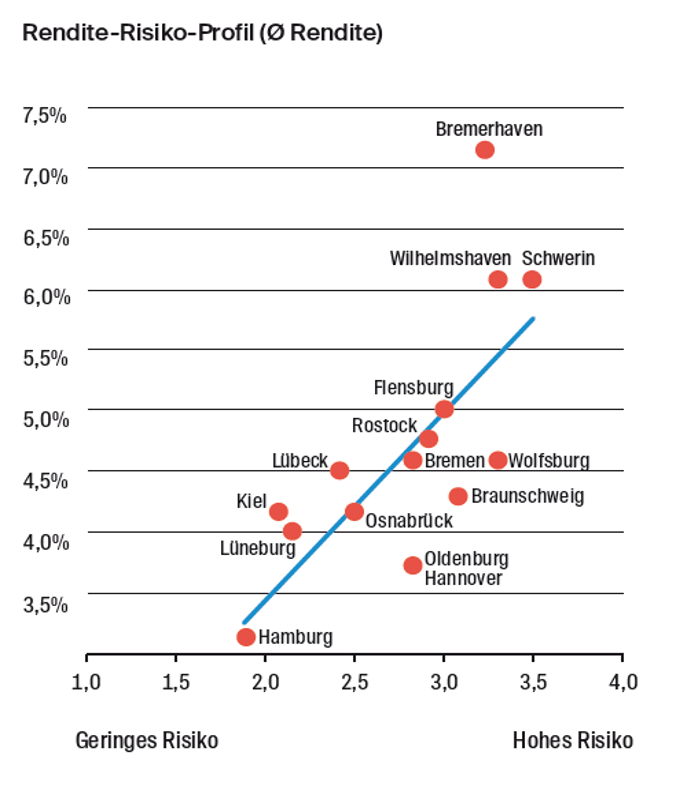

Rendite-Risiko-Profil: Die Chancen liegen außerhalb von Hamburg

Die Studie identifiziert Investitionen in den norddeutschen Wohnungsmärkten, die den unterschiedlichen Anleger-Profilen entsprechen. Risikoaffine Investoren empfehlen wir Bremerhaven, Wilhelmshaven und Schwerin genau zu prüfen. Wer konservativere Anlagen bevorzugt wird in Hamburg, Kiel oder Lüneburg fündig. Ein ungünstiges Rendite-Risiko-Verhältnis sehen wir aktuell in Hannover und Oldenburg sowie ein besonders günstiges in Flensburg. Im Vergleich zum Vorjahr hat sich das Risiko in Schwerin und auch deutlich in Osnabrück erhöht. In Hamburg, Bremen und Kiel verringerte sich das Risiko. Entlang der Regressionslinie in der Grafik lässt sich die Korrelation zwischen Rendite und Risiko klar erkennen.