Süddeutsche Wohnungsmärkte 2022: Stabile Aussichten in stürmischen Zeiten

29. September 2022

Themen

Die jetzt erschienene Studie Süddeutsche Wohnungsmärkte von Wüest Partner zeigt detailliert: Trotz unsicherer Zeiten entwickelt sich der südliche Immobilienmarkt solide. Zeichen von vereinzelten Verlangsamungen und möglichen Überhitzungen sind vorhanden, daher ist die präzise Verortung der Risiken und Potenziale in Bayern und Baden-Württemberg umso wertvoller.

Die zwei Bundesländer machen sie ein Drittel des gesamten Landes aus, egal was gemessen wird. Bayern und Baden-Württemberg stellen rund 33 Prozent des deutschen BIPs mit 1.200 Milliarden Euro Wirtschaftsleistung, 29 Prozent der deutschen Bevölkerung mit 24,3 Millionen Einwohner:innen und etwas weniger als 30 Prozent aller Wohneinheiten mit 11,67 Millionen Einheiten.

In 20 Städten nimmt Wüest Partner diesen Bereich aus sieben Blickwinkeln unter die Lupe. Die drei ersten betreffen Rahmenbedingungen wie Demografie, Wirtschaftsentwicklung und Leerstand, die vier weiteren berühren unmittelbar die Immobilienwirtschaft: Neubau, Miethöhe, Preise von Wohnungen und von Mehrfamilienhäusern.

Schnelleres Bevölkerungswachstum als in Gesamtdeutschland

In 17 der 20 untersuchten Städte wächst die Bevölkerung stärker als in Deutschland (1,2 %), mit Spitzen in Landshut, Regensburg und Tübingen, mit jeweils 5,6 %, 4,7 % und 4,1 %. Nur in den drei Städten Nürnberg, Karlsruhe und Stuttgart ist die Entwicklung geringer als im Rest des Landes. Bis 2040 wird das größte Wachstum in zwei Städten um München erwartet, Landshut und Augsburg, mit jeweils 14,7 % und 11,7 %. In Nordbayern hingegen wird eine negative Entwicklung prognostiziert, die besonders die Einwohnerzahlen von Bayreuth und Würzburg betreffen.

Starke Wirtschaft, aber hohe Wohnkostenbelastung

Wirtschaftlich betrachtet, ist die Region bekanntermaßen eine wirtschaftliche Lokomotive. So wundert es nicht, dass in acht Städten die Kaufkraft überdurchschnittllich gewachsen ist und die Arbeitslosigkeit in 16 Städten unter dem Bundesschnitt liegt. Die Kehrseite einer gesunden Wirtschaft und eines starken Immobilienmarktes: eine hohe Wohnkostenbelastung. Alle 20 untersuchten Städte weisen hier höhere Werte auf als im Rest des Landes. In Deutschland werden im Schnitt 20,1 % des Einkommens für Wohnraum ausgegeben, in elf Städten Süddeutschlands hingegen mehr als 25 %, in drei davon sogar mehr als 30 %. Das sind, aufsteigend sortiert, München, Heidelberg und Freiburg im Breisgau.

Äußerst niedriger Leerstand – nur 0,2% in München

Auch beim Leerstand werden Spitzenwerte erreicht – je nach Standpunkt ist das betrüblich oder erfreulich. Nicht nur ist der Leerstand sehr viel niedriger als in Deutschland mit 2,8 %, 13 Städte haben Werte von unter einem Prozent, in sechs davon sogar unter oder gleichauf mit 0,6 %. Die sieben restlichen Städte liegen zwischen ein und zwei Prozent. Mit 0,2 % Leerstand hält München einen absoluten Rekord. In anderen Worten, die südliche Metropole ist zum Bersten voll. Die Stadt mit dem höchsten Leerstand ist Würzburg mit 1,8 %, liegt aber damit immer noch mit einem Prozentpunkt unter dem deutschen Schnitt.

Neubau deckt nicht den Bedarf ab in 14 Städten, drei Städte liegen über dem Soll

Dieser Druck auf dem Wohnungsmarkt wird länger fortdauern, da die Neubauaktivitäten unter dem Bedarf liegen. 14 der 20 untersuchten Kommunen liegen im Verhältnis Baufertigstellung zu Neubaubedarf unter 100 Prozent, was einer passgenauen Deckung entsprechen würde. Das ist übrigens ein Kunststück, dass Passau mit 100,5 % fast punktgenau gelingt. Drei der Kommunen liegen sogar unter 40 Prozent des Neubaubedarfs: Augsburg, Stuttgart und Kempten (Allgäu), deren Leerstand auch unter einem Prozent liegen. Nur in drei Städten wird der Bedarf übererfüllt: In Ingolstadt, Würzburg und Regensburg, mit Werten über 150 % für die beiden ersten Städte.

Was gebaut wird, lässt sich genau charakterisieren: Zu über 80 Prozent Mehrfamilienhäuser, die im Schnitt 11,8 Wohnungen beinhalten, mit einer Fläche von jeweils 84,6 Quadratmeter. Der darin liegende Anteil von Ein- bis Zwei-Zimmer-Wohnungen wächst stetig, was den Trend von mehr Single-Haushalten widerspiegelt.

Mieten sinken in acht von 20 Städten zwischen 2,8 und 0,7 Prozent

Trotz dem bisher geschilderten Druck sinkt die Miethöhe in acht Städten, am stärksten in Stuttgart, Heilbronn und Konstanz, zwischen 2,8 % und 1,6 %. Sogar in München sinken die Mieten, dafür aber nur leicht mit 0,7 %. Im Gegenzug steigen die Medianmieten an vier Standorten um über drei Prozent: Ulm, Landshut, Passau und Würzburg. Die höchsten Mieten, über 20 Euro/qm, werden in München, Tübingen und Freiburg im Breisgau erzielt. Ansonsten liegt die Miethöhe im Schnitt bei 13,84 EUR/qm für Neubauwohnungen, während Wohnungen im Altbau rund zwei Euro günstiger liegen. Wie zu erwarten ist die Miete von Ein- bis Zwei-Zimmer-Wohnungen im Schnitt 13 % teurer als die von größeren.

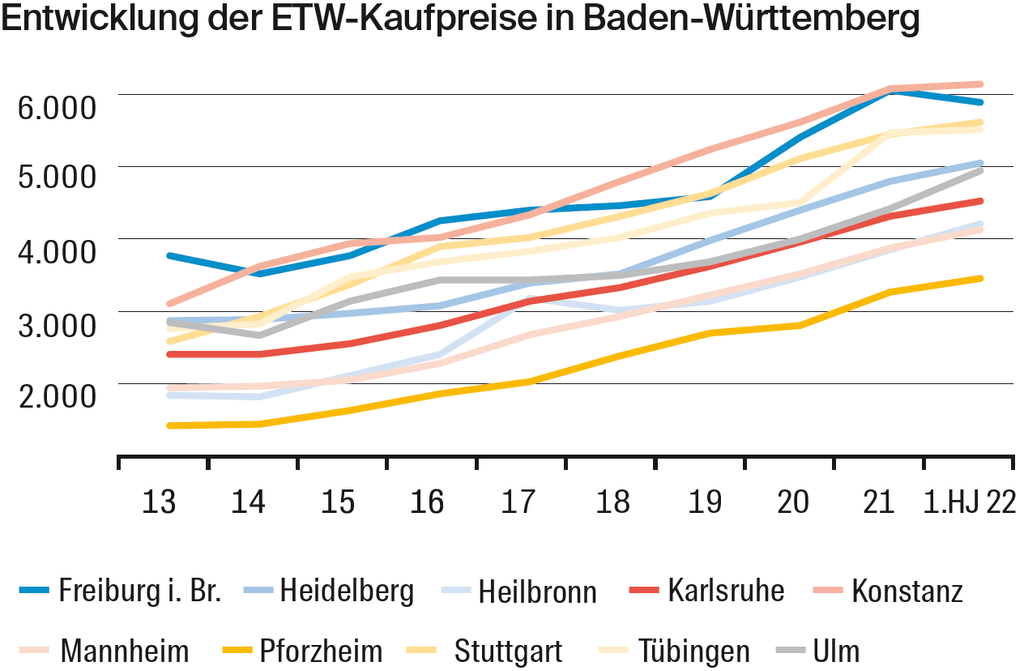

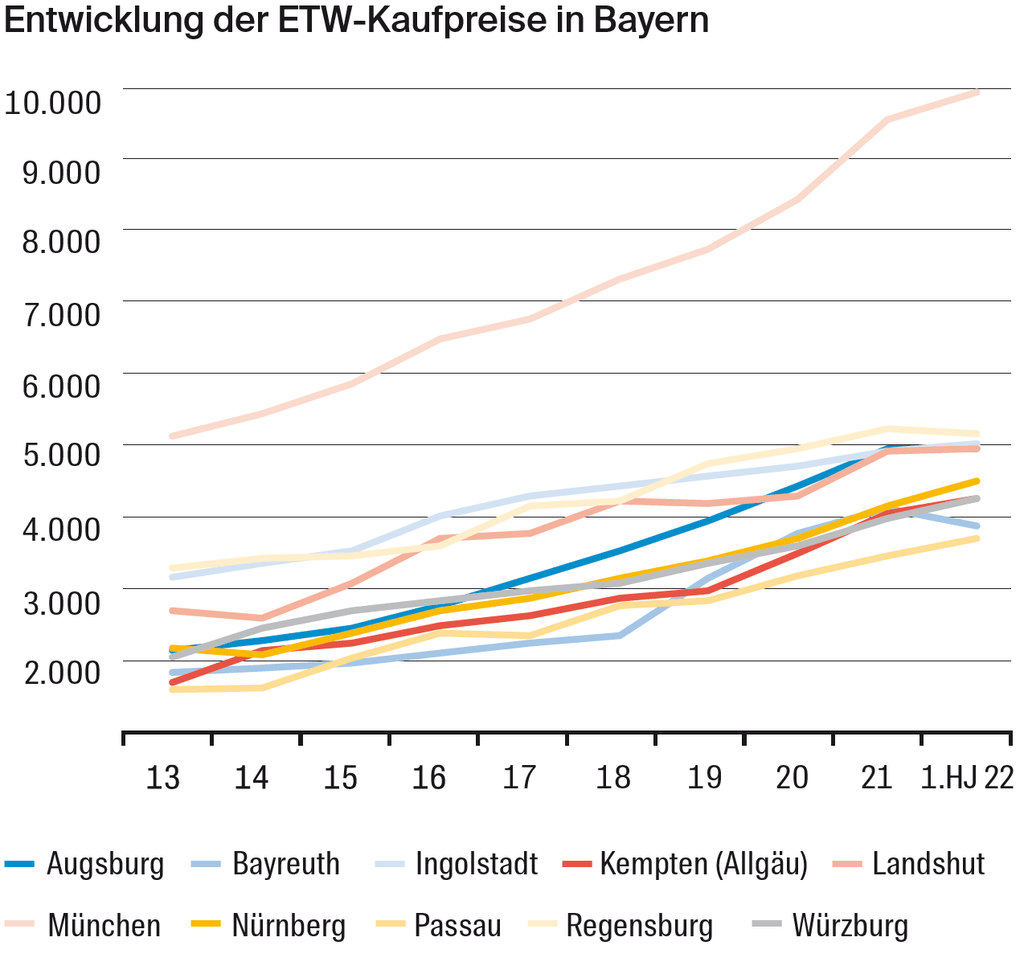

Wohnungspreise weiterhin solide, aber in neun Städten Ende des Wachstums in Sicht

Angebotspreise für Wohnungen liegen im regionalen Durchschnitt bei knapp über 5.000 Euro/qm. Mit doppelt so hohen Preisen überragt München eklatant die 19 weiteren Städte, für das höchste Quantil werden dort sogar Summen von 15.000 Euro/qm erreicht. Auch wenn die Preise derzeit weiterhin steigen, so verlangsamt sich das Wachstum. Bei neun von 20 Standorten deutet der Ausblick sogar auf sinkende Preise. In den letzten 10 Jahren entwickelten sich die Medianpreise am stärksten in Kempten (Allgäu) und Augsburg, mit jeweils 184 und 176 Prozent. Das Schlusslicht im Wachstumsvergleich bestand aus dem Trio Freiburg im Breisgau, Ingolstadt und Regensburg, die alle weniger als 80 Prozent wuchsen.

Leicht steigende Bruttofaktoren bei Mehrfamilienhäusern

Diese Stabilität wird durch die Preise von Mehrfamilienhäusern bestätigt, deren Bruttofaktor weiterhin leicht auf durchschnittlich 27,4 steigt. Sechs Städte weisen Faktoren zwischen 20 und 25 auf, bei zehn liegen sie zwischen 25 und 30. Vier liegen sogar über 30, die Spitzengruppe bilden München, Stuttgart, Augsburg und Freiburg im Breisgau. Darunter sticht wieder einmal München hervor, mit einem durchschnittlichen Bruttofaktor von 42,3, der sogar in Einzelfällen atemberaubende 55,9 erreicht. Dieser Faktor ist mit Vorsicht zu genießen, denn er kann zu einem Alarmsignal werden, besonders wenn zeitgleich die Mieten zurückgehen.

Preise für Mehrfamilienhäuser zwischen 1.800 und 9.000 Euro/qm

Die durchschnittlichen Preise sind am höchsten in München (9.000 Euro/qm) und Konstanz (5.300 Euro/qm), am niedrigsten in Bayreuth (2.500 Euro/qm) und Passau (1.800 Euro/qm). Der Ausblick bei der Preisentwicklung ist für 12 Städte entweder sinkend oder stabil, für die acht restlichen dagegen wachsend. Die Städte, bei denen die Zeichen am ehesten auf Preisminderung stehen, sind Würzburg und überraschenderweise München.

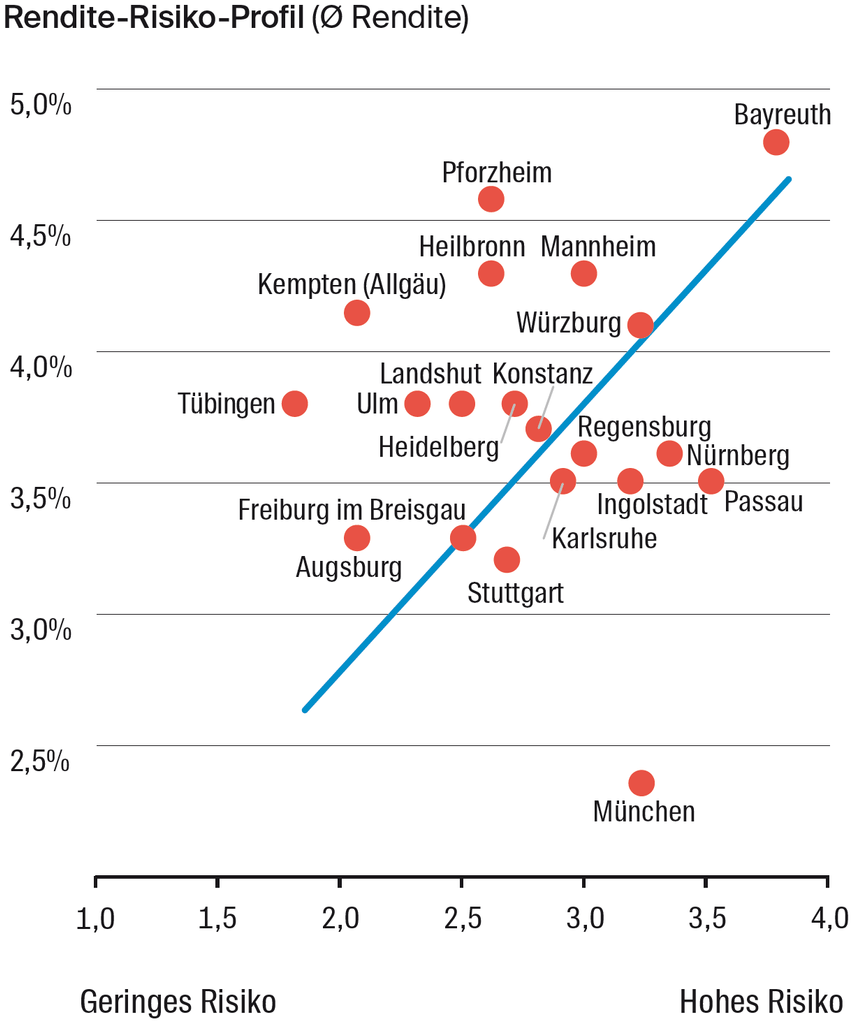

Rendite-Risiko-Profile: Wo sich Investieren lohnt – und wo nicht

Welche Chancen und Gefahren sich für Immobilieninvestor:innen in Süddeutschland ergeben, geht aus den oben geschilderten Rahmenbedingungen und Facetten des Wohnungsmarktes hervor. Ob und wo sich Neubau lohnt, oder Investitionen in Bestand, welche Städte welches Verhältnis zwischen Risiko und Rendite aufweisen, lesen Sie in der Studie Süddeutsche Wohnungsmärkte von Wüest Partner. Neben der Gesamtanalyse bieten die Studie eine detaillierte Analyse für jede der 20 untersuchten Städte.

Entwicklungen für Q3 2022 und Ausblick

Für das dritte Quartal 2022 beobachtete Wüest Partner eine deutliche Trendwende im Umgang mit den bestehenden externen Einflüssen wie Zinswende, Inflation, Baukostensteigerung und Energiekrise. Der monatliche EPX-Hauspreisindex ist einer der ersten Indikatoren, der diese Entwicklung sichtbar macht.

Während die Zinswende die Zahlungsbereitschaft für Immobilieninvestments negativ beeinflusst und damit eine Renditesteigerung zur Folge hat, führen Inflation, Baukostensteigerung, Indexierungen und Neubaumieten zu einer Erhöhung der Marktmieten. Darüber hinaus wird die Energiekriese unweigerlich zu einer Ausdifferenzierung der Immobilien im Hinblick auf ihre energetischen Qualitäten führen.

Diese Marktentwicklung ist in dieser Studie noch nicht berücksichtigt. Momentan ist ein Stillstand der Branche zu beobachten, neue Vergleichsdaten aus dem Markt stehen bisher nur in sehr geringem Umfang zur Verfügung. Wüest Partner geht davon aus, dass dies auch mindestens bis zum Ende des Jahres 2022 so bleiben wird. Dennoch ist schon jetzt klar, dass allein das aktuelle Zinsniveau zu rückläufigen Preisen über alle Marktsegmente hinweg führen wird, auch wenn es zu Beginn nur die Verkäufer trifft, die in der aktuellen Lage gezwungen sind, eine Immobilie zu veräußern. Langfristig ist aufgrund der nach wie vor gesunden Nachfrage und dem zunehmenden geringen Angebot an Flächen in nachgefragten Lagen jedoch von einem stabilen Marktumfeld auszugehen.