Les différents effets de l’inflation sur le marché immobilier

17.06.2022

Sujets

Les taux d’inflation élevés peuvent avoir des effets différents sur le marché de l’immobilier. Cela dépend en grande partie de trois aspects :

– L’inflation est-elle surcompensée par les augmentations des loyers et des prix de l’immobilier (protection contre l’inflation) ?

– Comment les taux d’intérêt vont-ils évoluer en raison de la hausse des taux d’inflation ?

– Quels sont les facteurs qui se superposent pour influencer le marché immobilier au moment où l’inflation est plus élevée ?

Protection partielle contre l’inflation

Les investissements dans l’immobilier sont souvent réalisés dans l’optique d’une protection contre l’inflation. Un tel effet se produit lorsque les revenus locatifs et les prix de l’immobilier augmentent plus fortement que les prix à la consommation.

Diverses études internationales ont cherché à savoir si c’était effectivement le cas. Il s’avère que ces études menées au niveau national et international ont abouti à des résultats de recherche divergents pour des périodes d’observation et des utilisations immobilières différentes (Funk 2012). Pour simplifier, on peut dire que sur le marché du logement, on peut très souvent (mais pas toujours) démontrer une protection contre l’inflation, que ce soit pour les prix des logements en propriété ou pour les loyers des appartements (voir entre autres Fama/Schwert 1977, Bargel 2009, Wüest Partner 2022).

Dans la plupart des cas, les prix et les loyers ne réagissent aux taux d’inflation qu’avec un certain décalage, surtout lorsqu’ils apparaissent de manière inattendue.

Pour les loyers commerciaux, les résultats des études sont beaucoup plus hétérogènes. Dans certains cas, une faible corrélation entre les taux d’inflation et les loyers a pu être démontrée (Barber et al. 1997, Wüest Partner 2022), qui dépendait fortement de la période considérée. Dans d’autres cas, aucun lien n’a pu être démontré (BulwienGesa 2010).

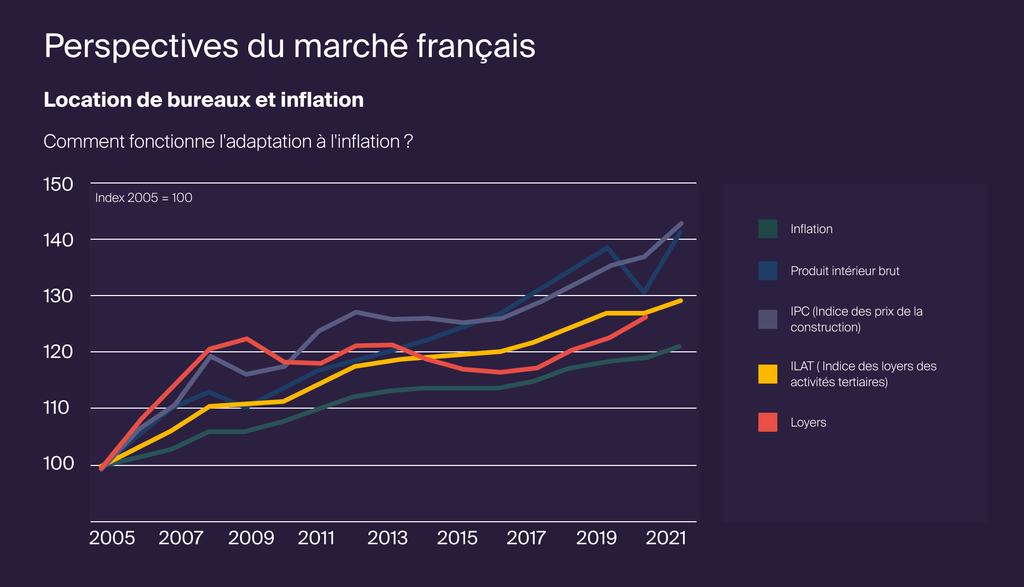

En France, l’indexation des loyers des bureaux est déterminée à 50% par l’indice des prix à la consommation, à 25% par l’évolution du PIB et à 25% par l’indice des prix de la construction. Ces deux derniers facteurs ont connu une croissance accélérée ces dernières années. Cet indice de référence combiné pour le marché des bureaux est appelé ILAT (ou indice des loyers des activités tertiaires). Comme on peut le constater, l’évolution de cet indice se situe entre les deux courbes, de sorte que l’évolution des loyers est supérieure à l’inflation, mais inférieure au PIB et à l’ICC.

Si nous examinons maintenant l’évolution des loyers contractuels réels sur la base des données MSCI disponibles pour la France, nous constatons que cette évolution est un peu plus nuancée. La raison en est qu’il existe un certain décalage dans l’ajustement des loyers en France : légalement, les loyers contractuels ne peuvent être ajustés que tous les 3 ans, et même dans ce cas, l’augmentation maximale est limitée à 10% par an.

Pour résumer : nous nous attendons à une hausse de l’inflation, à une augmentation des coûts de construction, mais à un ralentissement de l’économie. Comme ce dernier facteur n’est inclus dans l’indice qu’à hauteur de 25 %, nous pouvons supposer que les loyers continueront d’augmenter à l’avenir.

Objectifs d’inflation ajustés de la BCE

L’inflation est l’un des principaux facteurs influençant l’évolution des taux d’intérêt, car la politique monétaire est largement guidée par l’inflation. Dans de nombreux pays, l’objectif principal de la politique monétaire est la stabilité du niveau des prix. La Banque centrale européenne (BCE) a récemment ajusté son objectif d’inflation : elle vise désormais une inflation des prix à la consommation de 2,0 % en moyenne à moyen terme.

Auparavant, l’objectif était inférieur mais proche de 2,0 %. Cela signifie que la barre des 2 % ne constitue plus un plafond et que l’inflation pourrait, après une phase de valeurs basses, se situer au-dessus de cette barre pendant une période prolongée sans qu’il soit nécessaire de relever les taux d’intérêt. Cela signifie que la BCE peut continuer à mener une politique monétaire expansionniste malgré une inflation temporairement élevée. Avec la guerre d’invasion russe en Ukraine, la probabilité d’une politique monétaire très restrictive a diminué, ce qui pourrait avoir un impact encore plus grand sur les performances économiques qu’il ne l’est déjà en raison de la guerre et des taux d’inflation élevés.

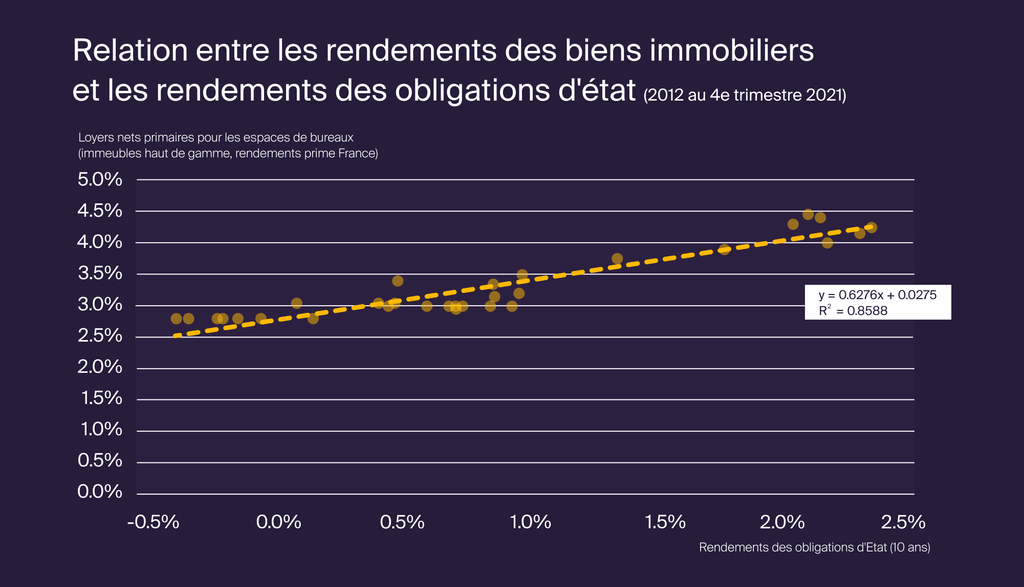

Il n’est pas possible de faire une évaluation concluante de l’impact spécifique des hausses de taux d’intérêt sur les valeurs immobilières. Dans ce domaine également, diverses études sont parvenues à des conclusions différentes. Comme pour les études de l’impact de l’inflation sur le marché immobilier, cela dépend de la période d’observation, des taux d’intérêt considérés (intérêts sur les obligations d’État, taux hypothécaires, etc.)

Une étude récente menée en Suisse montre que la valeur de marché des immeubles résidentiels de rendement diminue de 14 % et celle des locaux commerciaux de 12 % si les rendements des obligations d’État (échéance à 10 ans) doublent (ceteris paribus ; Wüest Partner 2021).

Sensibilité aux taux d’intérêt dans l’immobilier

Différents aspects doivent être pris en compte dans l’interprétation des résultats : en période de hausse des taux d’intérêt, les loyers augmentent généralement aussi, du moins lorsque l’économie se porte bien. L’augmentation des revenus locatifs devrait compenser en partie le seul effet des taux d’intérêt sur les valeurs de marché. Les rendements du cash-flow net augmentent également avec la hausse des revenus locatifs. En conséquence, la variation du rendement total en cas de hausse des taux est généralement inférieure à la variation des valeurs du marché due à la variation des taux.

Facteurs se superposant

En principe, le marché immobilier français repose sur des bases stables, même si différents risques guettent les différents segments. Les points suivants en particulier décrivent les facteurs qui se superposent actuellement :

- Sur le marché du logement et de la logistique, nous constatons une reprise dynamique (forte demande, aides promises pour stimuler le développement, intérêt croissant des investisseurs pour ces catégories d’actifs et loyers dynamiques).

- Pour le marché des bureaux, on peut s’attendre à une consolidation, avec une disparité entre le centre de Paris (notamment les 1er, 2e, 8e et 9e arrondissements qui resteront très tendus) et les sites périphériques (qui perdront en dynamisme), y compris La Défense. Dans ce segment, l’emplacement, la qualité du bien et la performance énergétique feront partie des atouts les plus importants.

- Le secteur du commerce de détail devient plus exigeant, les investisseurs deviennent plus sélectifs en termes de filiales, de qualité de l’emplacement et la qualité du centre en raison de l’impact du e-commerce. Par ailleurs, l’impossibilité de développer de nouveaux grands centres commerciaux dans un avenir proche pourrait également avoir un impact positif sur la valeur de ces classes d’actifs.

Les explications ont montré qu’une inflation élevée peut avoir un impact sur l’immobilier de différentes manières. Ici aussi, comme presque toujours en matière d’immobilier, c’est le cas par cas qui compte. Quoi qu’il en soit, on peut dire à l’heure actuelle que le marché immobilier français est bien placé pour traverser les possibles turbulences à court ou moyen terme.

Sources :

Barber, C./Robertson, D./Scott, A.(1997) : Property and Inflation : The Hedging Characteristics of U.K. Commercial Property, in : Journal of Real Estate Finance and Economics, 15/1 1997, p. 59-76.

Bargel, M. (2009) : Wohnimmobilien guter Schutz von Inflation, in : Postbank Research (éd.) : Research Spezial, juillet 2009, p. 3.

BulwienGesa (2010) dans Immobilien Zeitung n°1 du 7 janvier 2010, p. 7.

Fama, E.F./Schwer, G.W. (1977) : Asset Returns and Inflation, in : Journal of Financial Economics, 5e année, 1977, p. 115*146.

Funk, B. (2012) : Immobilien zwischen Inflation und Deflation : Inflation Risk Management, in : Rottke, N.B./ Voigtländer, M. (éd.), Immobilienwirtschaftslehre (Band II) : Ökonomie, p. 329-354.

Wüest Partner (2021) : Immo-Monitoring 2021-1 (Winter-Update), étude spéciale : L’évolution des prix des immeubles de rapport expliquée économiquement. S.26-35.

Wüest Partner (2022) : Immo-Monitoring 2022-2 (édition de printemps).