Besonders hohes Interesse an direkten Immobilieninvestments

30. März 2022

Themen

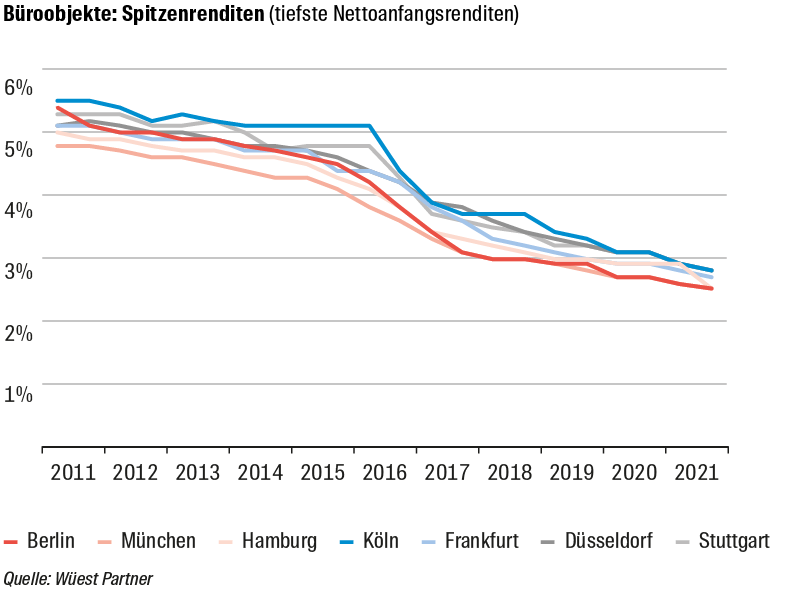

Das Interesse an Direktinvestitionen in deutsche Immobilien war 2021 beträchtlich. Das hat sich zum einen bei den hohen Transaktionsvolumen und zum andern bei den steigenden Preisen gezeigt. Als direkte Folge gingen die Anfangsrenditen nochmals spürbar zurück. Eine besonders starke Abnahme war in der Stadt Hamburg zu verbuchen, wo sich die Prime Yields (tiefste Nettoanfansrenditen) bei den Büroobjekten um 40 Basispunkte auf 2.5% senkten. Aber auch in den anderen Top7-Städten waren Rückgänge von mindestens 20 Basispunkten zu verzeichnen.

Höhere Zahlungsbereitschaft für Investments in Wohnliegenschaften

Dass auch Investments in Wohnliegenschaften weiter an Beliebtheit gewinnen, hat sich im letzten Jahr bestätigt. Die Anfangsrenditen sind im Zuge einer erhöhten Zahlungsbereitschaft weiter gesunken, und dies teilweise stärker als bei den Büroliegenschaften. In München kamen die Prime yields Ende 2021 bei 2.0% zu liegen, nachdem sie 12 Monate zuvor noch 2.5% betrugen. Auch in Hamburg und Düsseldorf waren stark rückläufige Anfangsrenditen zu verbuchen.

Sehr hohe Wertänderungsrenditen

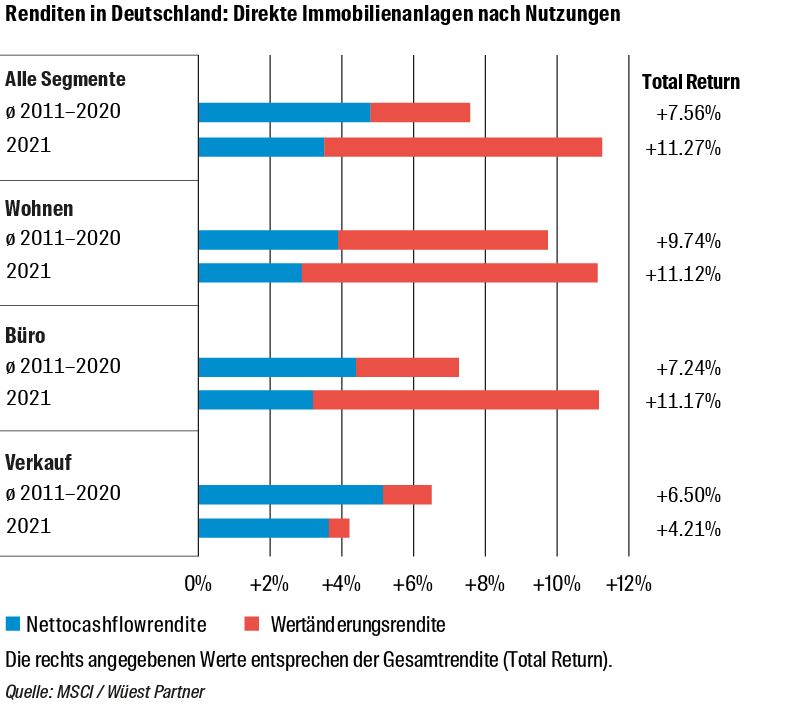

Die stark erhöhte Zahlungsbereitschaft für direkte Immobilieninvestments ist der Hauptgrund für die hohen Wertänderungsrenditen von Immobilien im letzten Jahr. Gemäss MSCI betrug die Wertsteigerungsrendite im 2021 über alle Liegenschaftskategorien 7.6 %, womit sie rund 400 Basispunkte über dem zehnjährigen Mittel (2011 – 2020) liegt. Die Gesamtrendite (Total Return = Wertänderungsrendite + Nettocashflowrendite) über alle Liegenschaftskategorien betrug im letzten Jahr 11.3 % betrug.

Die Gesamtrendite für das Segment Wohnen verzeichnet gegenüber dem Vorjahr einen Anstieg um 4.5 Prozentpunkte auf 11.1 % im Jahr 2021 und liegt damit ebenfalls über dem 10-jährigen Mittel von 9.7%. Die Gesamtrendite im Segment Wohnen teilt sich dabei in 8.21 % Wertänderungsrendite und 2.81% Nettocashflowrendite auf.

Während sich die Büroflächen mit einer Gesamtrendite von 11.17% in ähnlichem Umfang wie das Segment Wohnen entwickelten, zeigten die Verkaufsflächen mit einer Gesamtrendite von 4.21% weiterhin unterdurchschnittliche Werte. Bei den Verkaufsflächen liegt die Nettocashflowrendite wie auch die Wertänderungsrendite deutlich unter dem Mittelwert der vergangenen 10 Jahre. Letztere zeigt aber mit einer Zunahme von 3.2% im Vergleich zum Vorjahr immerhin wieder einen positiven Wert (Wertveränderungsrendite von 0.5%).

Definitionen:

Die Nettoanfangsrendite ist der Quotient aus Nettomieteinnahmen und Bruttokaufpreis einer Immobilie.

Die Wertänderungsrendite beschreibt, wie sich der Wert einer Immobilie innerhalb einer Zeitperiode verändert hat. Um die Wertänderungsrendite berechnen zu können, muss sowohl der Marktwert der Vorperiode als auch der aktuelle Marktwert bestimmt werden.