Wohnungsmarkt Westdeutschland: Wohnen in Frankfurt am teuersten, in Bochum am günstigsten

11. Januar 2022

Themen

Der westdeutsche Wohnungsmarkt ist vor allem von starken regionalen Unterschieden geprägt. Die Ballungsräume und wirtschaftlich starken Regionen sind von überdurchschnittlichem Bevölkerungswachstum, geringen Leerstandsquoten und stetig steigenden Miet- und Kaufpreisen geprägt. Im Kontrast dazu stehen Regionen mit rückläufiger demografischer Tendenz, Neubautätigkeit, die den Bedarf übersteigt und verhältnismäßig günstigen Miet- und Kaufpreisen. Das wirkt sich auch auf die Rendite-Risiko-Profile aus. Während viele Städte hohe Bruttorenditen bei einem gleichzeitig höheren Standortrisiko aufweisen, bieten die wirtschaftlich starken und damit teureren Standorte die attraktivsten Rendite-Risiko-Profile.

Die Hintergründe und weitere Fakten zu dem Immobilienmarkt in den westdeutschen Städten liefert die Studie «Westdeutsche Wohnungsmärkte: Daten 2021 & Perspektiven» von Wüest Partner.

Hier geht es zum Download der Studie.

Bevölkerungswachstum im Westen: Ruhrgebiet als Ausnahme

Das Bevölkerungswachstum in den westdeutschen Städten Deutschlands ist im Durchschnitt stabil, mit regional deutlichen Unterschieden. So ist jede zweite untersuchte Stadt seit dem Jahr 2016 sogar überdurchschnittlich gewachsen, darunter Frankfurt am Main, Hanau und Ludwigshafen am Rhein mit einem Bevölkerungswachstum von je mehr als 4 Prozent. Hier ist eine erhöhte Zuwanderung zu verzeichnen, die auch die Urbanisierung weiter vorantreibt. Das Gegenteil ist in den Ruhrgebiet-Städten wie Essen, Dortmund oder Bochum der Fall: Die demografische Tendenz ist in diesen sowohl innerstädtisch als auch in den angrenzenden Gebieten rückläufig.

Doch auch Gemeinsamkeiten sind in den westdeutschen Städten festzustellen. So hält sich der Trend zu durchschnittlich kleineren Haushalten: Die Größen variieren von 1,7 Personen in Aachen und Saarbrücken bis zu 2,1 Personen in Paderborn und Hanau. Die positiven Pendlersalden über alle westdeutschen Städte hinweg bilden eine weitere Gemeinsamkeit.

Frankfurt am Main auf dem Spitzenplatz

Bei einem grundsätzlich stabilen Beschäftigungswachstum von +3,6 Prozent in Deutschland weist insbesondere die Rhein-Main-Region eine positive Bilanz auf. Frankfurt am Main, Dortmund und Münster führen das Ranking mit Steigerungen von jeweils über 6 Prozent an.

Auch in puncto Kaufkraftindex belegt die Rhein-Main-Region Top-Platzierungen. Überdurchschnittlich schneiden in diesem Bereich vor allem Frankfurt am Main, Düsseldorf, Bonn, Wiesbaden, Mainz und Köln ab. Das Wachstum der Kaufkraft ist dagegen über fast alle untersuchten Städte hinweg gemäßigt, was nicht zuletzt an einem allgemein hohen Niveau liegt.

Die wirtschaftliche Lage spiegelt sich auch in der Wohnkostenbelastungsquote wider. Diese liegt in allen westdeutschen Städten über dem Durchschnitt von 20,0 Prozent. Auch hier belegt Frankfurt am Main den Spitzenplatz mit 31,5 Prozent.

Angespannte Wohnungsmärkte: niedrige Leerstandsquote und unzureichende Wohnbautätigkeit

Die Wohnungsmärkte bleiben im Westen aufgrund verschiedener Faktoren angespannt. Zum einen treibt die unterdurchschnittliche Leerstandsquote von 1,9 Prozent in den westdeutschen Städten (Durchschnitt deutschlandweit: 2,8 Prozent) die Miet- und Kaufpreise in die Höhe. Das ist insbesondere in Ballungsgebieten, Universitätsstädten und wirtschaftlich starken Regionen wie Frankfurt am Main, Münster, Darmstadt, Mainz, Köln und Bonn zu beobachten. In diesen Städten liegen die Leerstandsquoten sogar unter 1,0 Prozent.

Zum anderen liegt die Neubautätigkeit vielerorts deutlich hinter dem Bedarf. Das betrifft vor allem Kassel, Köln und Wiesbaden (Neubautätigkeit unter 40 Prozent). Die größte Wohnbautätigkeit ist dagegen in Frankfurt am Main, Münster und Paderborn zu verzeichnen. Ausreißer bilden hier der Regionalverbund Saarbrücken und Bochum, in denen die Anzahl der Neubauten sogar über dem rechnerischen Neubedarf liegt.

Die angespannten Immobilienmärkte in bevölkerungsreichen, wirtschaftlich starken Gebieten weisen aber auch noch weitere Unterschiede im Vergleich zum deutschen Durchschnitt auf, vor allem in Bezug auf den Anteil an Mehrfamilienhäusern und die Wohnungsgrößen. Während der deutsche Durchschnitt für Mehrfamilienhäuser 16,8 Prozent beträgt, ist dieser Wert in vielen westdeutschen Städten überdurchschnittlich hoch. In Düsseldorf liegt er sogar bei 49,4 Prozent. Auch Neubauwohnungen werden im Westen fast ausschließlich in Mehrfamilienhäusern gebaut. Ihr Anteil beträgt in neun Städten über 80 Prozent. Besonders ausgeprägt ist die Verteilung im hochpreisigen Frankfurt am Main (95,7 Prozent der Neubauwohnungen in Mehrfamilienhäusern).

Hohe Preise gehen aber auch mit der kleineren Wohnungsgröße einher. Deswegen ist es wenig überraschend, dass der Anteil von 1- und 2-Zimmer-Wohnungen vor allem in Wirtschaftsstandorten wie Düsseldorf, Köln und Frankfurt am Main besonders groß ist. Doch auch in den Studentenstädten Aachen, Münster und Darmstadt fällt er hoch aus. Im Vergleich zum Jahr 2020 ist der Anteil neugebauter 1- und 2-Zimmer- Wohnungen im Schnitt dennoch leicht rückgängig, was einen Trend zu größeren Wohnungen belegen könnte.

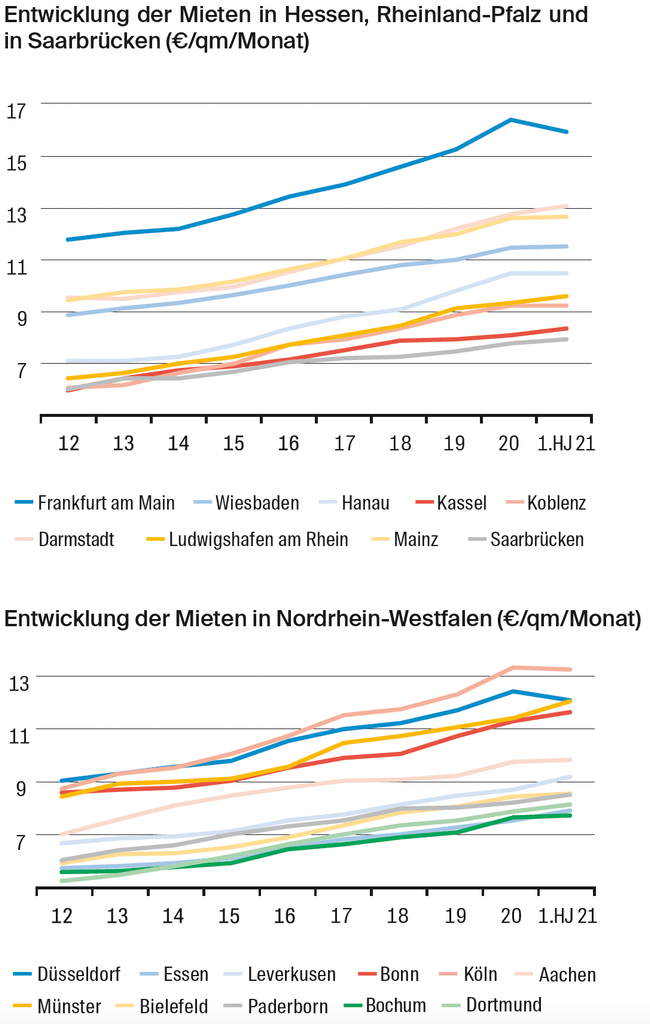

Steigende Mieten bei zuletzt geringerer Dynamik

Mit seit Jahren steigender Nachfrage steigt auch der Mietspiegel im Westen. So sind Mietpreisrückgänge (Median) seit 2020 lediglich in Ausnahmefällen wie in Düsseldorf (–2,8 Prozent) und Frankfurt am Main (–2,7 Prozent) zu beobachten. Dagegen stiegen die Medianmieten in Münster (+5,5 Prozent) und Leverkusen (+5,3 Prozent). Die Spitzenpreise (90 Prozent-Quantil) sind jedoch in Frankfurt am Main (25,75 EUR/qm) und Köln (21,25 EUR/qm) zu verzeichnen.

Betrachtet man die vergangenen 10 Jahre, ist der Anstieg der Medianmieten insbesondere in Koblenz (+59,7 Prozent), Kassel (+59,6 Prozent) und Dortmund (+56,4 Prozent) stark ausgeprägt. Im Vergleich dazu können die Preisveränderungen in anderen westdeutschen Städten wie Essen (+39,8 Prozent), Leverkusen (+39,7 Prozent), Saarbrücken (+36,8 Prozent) und Wiesbaden (+35,8 Prozent) als gemäßigt bezeichnet werden. Dabei fallen kleinere Wohnungen mit ein bis zwei Zimmern im Durchschnitt 15 Prozent teurer aus als 3- und 4-Zimmer-Wohnungen.

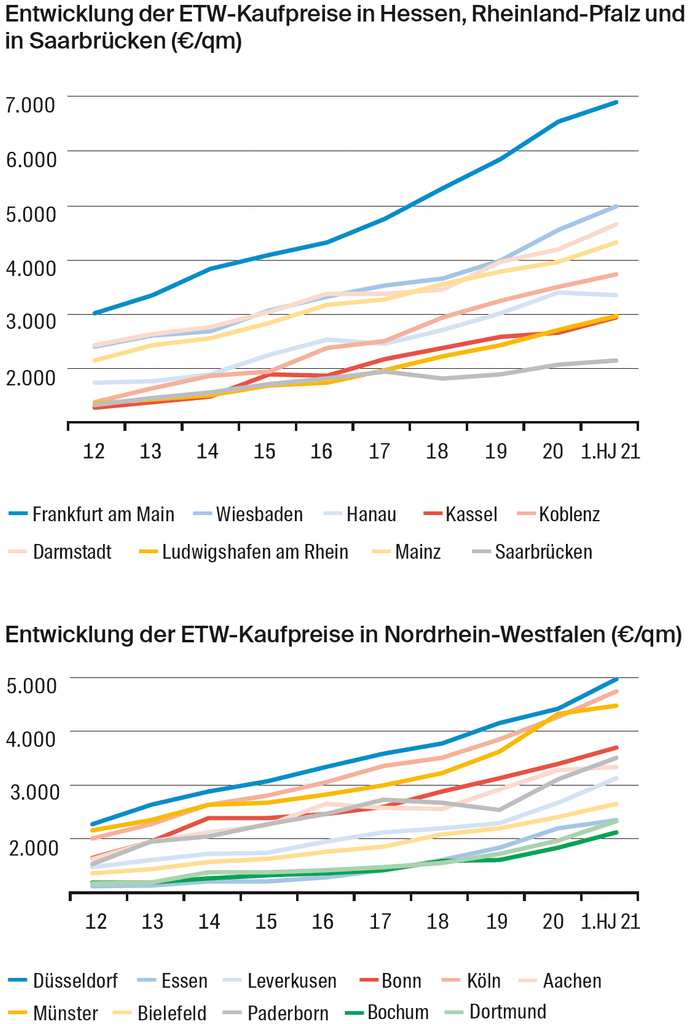

Kaufpreise für Wohneigentum: starker Anstieg bei Wohnungen, stabile Entwicklung bei Mehrfamilienhäusern

Wohneigentum ist sehr beliebt und die Preise in Westdeutschland nehmen seit Jahren zu. Allein im Jahr 2021 stiegen sie im Vergleich zum Vorjahr in jeder zweiten westdeutschen Stadt um mehr als 10 Prozent. Wenig überraschend ist das teuerste Pflaster (90 Prozent-Quantil) in Frankfurt am Main (10.460 EUR/qm) und Düsseldorf (9.600 EUR/qm) zu finden, das günstigste in Dortmund (3.812 EUR/qm). Dabei gibt es starke Kaufpreisunterschiede zwischen Alt- und Neubau: Bei Neubau bezahlen die Käufer ca. 45 Prozent mehr. Betrachtet man die Entwicklungen der letzten 10 Jahre, sind die höchsten Preisanstiege der Mediankaufpreise insbesondere in Kassel (+180,0 Prozent) und Koblenz (+171,6 Prozent) zu beobachten. Unter dem Durchschnitt liegen dagegen Bochum (+83,3 Prozent) und Saarbrücken (+84,7 Prozent).

Ein stetiger Anstieg der Kaufpreise im Vergleich zum Jahr 2020 ist auch für Mehrfamilienhäuser zu verzeichnen. Der teuerste Durchschnitt ist in Frankfurt am Main (5.427 EUR/qm) und Mainz (5.173 EUR/qm) zu finden. Die günstigsten Preise liegen auch bei Mehrfamilienhäusern in Saarbrücken (1.161 EUR/qm) und Bochum (1.680 EUR/qm). Wie gravierend die Unterschiede in den westdeutschen Städten ausfallen, macht vor allem der Vergleich der Spitzen- mit den Niedrigstpreise deutlich. Während die Spitzenkaufpreise (90 Prozent-Quantil) in einigen Städten die 3.000-Euro-Marke nicht erreichen – darunter Saarbrücken (1.796 EUR/qm), Kassel (2.522 EUR/qm) und Aachen (2.567 EUR/qm) – liegt bereits der Preis des 10 Prozent-Quantils in den Top-Standorten darüber – wie in Frankfurt am Main (3.279 EUR/qm) oder Düsseldorf (3.004 EUR/qm).

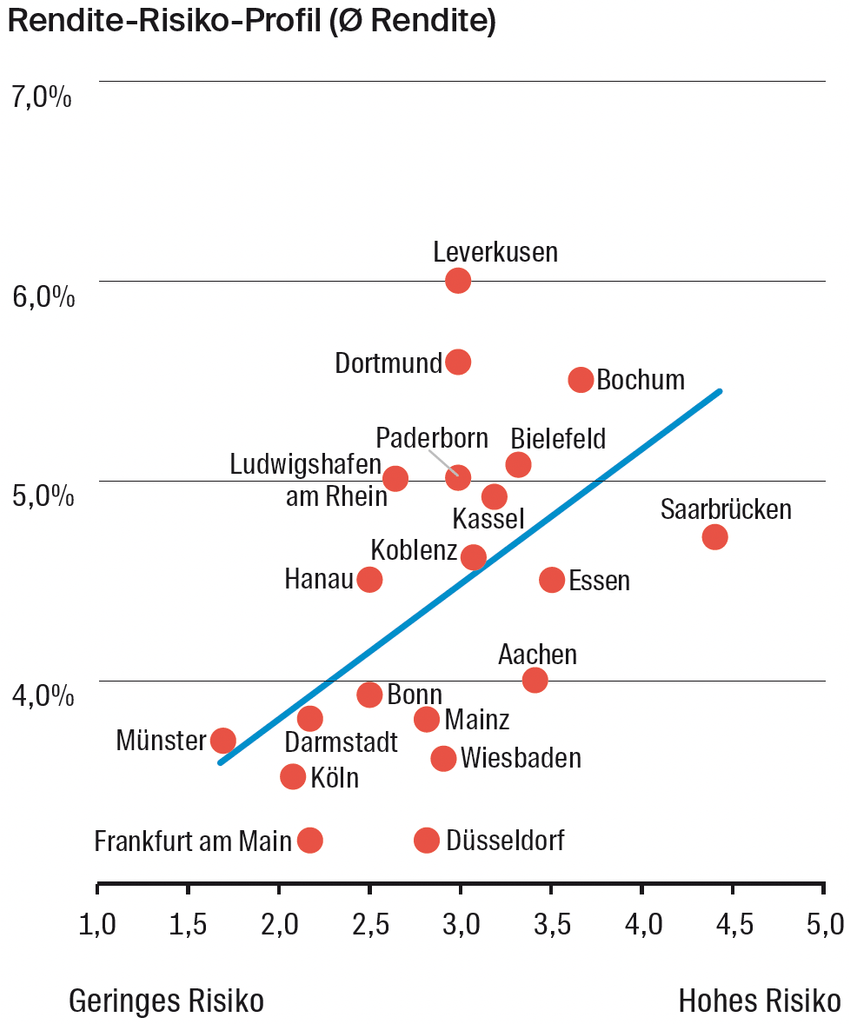

Dabei bieten die Top-Standorte auch das attraktivste Rendite-Risiko-Profil. So befinden sich die sichersten westdeutschen Investment-Standorte in Frankfurt am Main, Köln, Münster, Wiesbaden und Düsseldorf. Andere Städte bieten zwar deutlich höhere Bruttorenditen, weisen aber auch gleichzeitig ein höheres Standortrisiko auf. Die durchschnittliche Rendite liegt bei den westdeutschen Städten bei 4,4 Prozent.

Quelle: Wüest Partner Deutschland 2021.

Das Risiko ist auf der X-Achse abgebildet, die durchschnittlichen Bruttorenditen auf der Y-Achse. In die Analyse sind Faktoren hinsichtlich der Markt- und Nachfragestabilität, der Bedingungen rund um Konsum, Einkommen und Arbeit sowie der Mieten und Preise eingeflossen.

Die vollständige Studie steht inklusive umfassendem Datenmaterial als interaktives PDF-Dokument kostenlos zur Verfügung.