Immobilienmarkt Europa: Aktuelle Trends

5. November 2021

Themen

In Europa bleiben Immobilien trotz wirtschaftlicher Unsicherheiten ein gefragtes Gut. Erkennen lässt sich dies an breiter Front, so unter anderem beim Wohneigentum: In den meisten Ländern sind die Preise in diesem Segment seit dem Ausbruch der Coronapandemie gestiegen. Ein besonders starkes Jahreswachstum von über 10 Prozent verzeichneten Länder wie die USA, Kanada, Schweden, die Niederlande oder Norwegen.

Indirekte Immobilienanlagen nahezu überall mit starkem Plus

Ein ähnliches Bild präsentiert sich bei den indirekten Immobilienanlagen: Die international getätigten Investitionen in Aktien von Immobiliengesellschaften führten dazu, dass die Performance in einer Vielzahl von Ländern in den ersten 8 Monaten dieses Jahres eindrücklich hoch war und die mittleren Jahresrenditen der davorliegenden Dekade deutlich übertrafen. Auffällig sind dabei insbesondere die Performances von Aktiengesellschaften in Belgien und Kanada, wo die Kurse im internationalen Vergleich für gewöhnlich weniger stark schwanken und derart starke Ausschläge Seltenheitswert haben. Aber auch sie beeindrucken im laufenden Jahr mit einer Performance von 32 Prozent respektive 28 Prozent.

Immobilienmarkt Europa: Mehr Vorsicht bei Geschäftsliegenschaften

Im Vergleich zu den Kapitalmärkten bewegen sich die Märkte für Direktinvestments von Natur aus langsamer. Nichtsdestotrotz war seit dem Ausbruch der Coronapandemie bei Geschäftsliegenschaften eine erhöhte Vorsicht festzustellen, die zusätzlich Tempo aus dem Markt nahm. Dies zeigt sich unter anderem bei den Transaktionsvolumen an den europäischen Immobilienmärkten, die gemäss Real Capital Analytics (RCA) und Savills in diesem Jahr noch unter dem Vorkrisenniveau liegen und deren Umsatzverluste auch bis Ende Jahr noch nicht wettgemacht sein dürften. Das hängt vielerorts mit dem Mangel an zum Verkauf ausgeschriebenen Objekten zusammen. Parallel zeigen sich stagnierende und teilweise gar leicht steigende Anfangsrenditen, was darauf schliessen lässt, dass die Zahlungsbereitschaft der Investoren für Geschäftsobjekte etwas nachgelassen hat. Aufgrund der langfristigen Trends hin zu neuen Arbeitsformen und angesichts des weiter steigenden Anteils von E-Commerce ist die Unsicherheit bezüglich künftiger Mieteinnahmen und der Leerstandsentwicklung gestiegen, weshalb die Investoren Zurückhaltung üben.

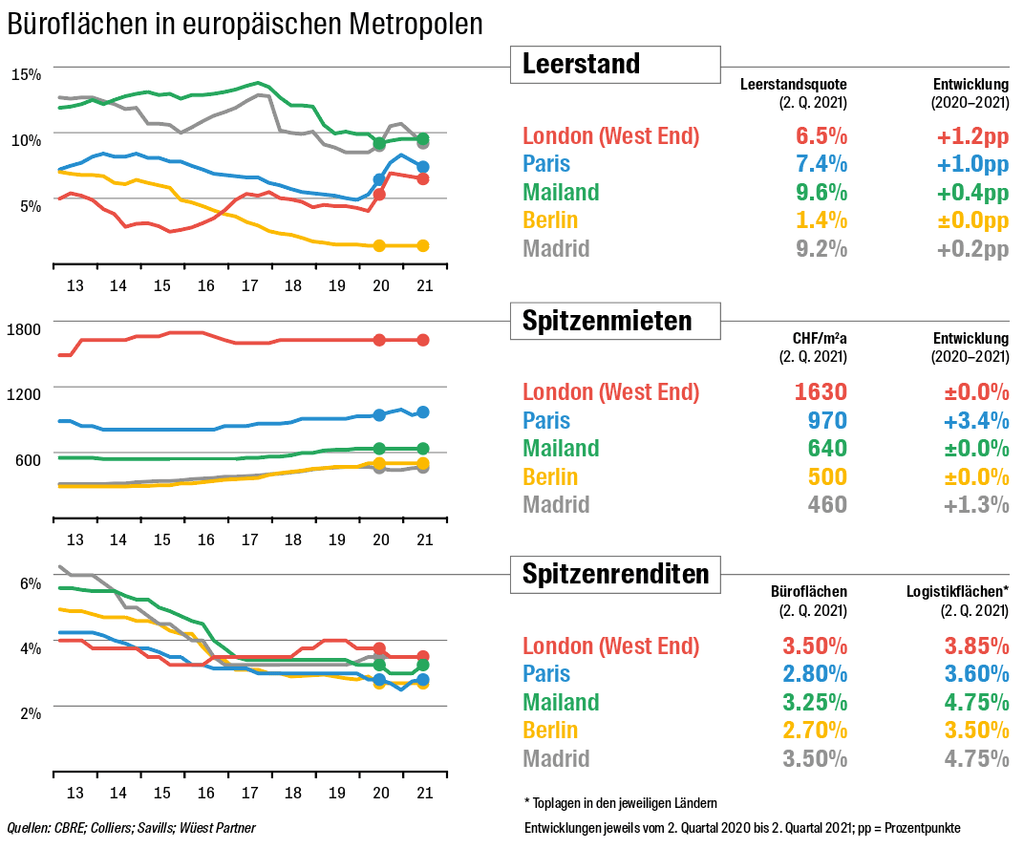

Dass die Zahlungsbereitschaft etwas zurückgegangen ist, hängt sicherlich auch damit zusammen, dass sich die Leerstände bei den Büroflächen in einigen Metropolen zwischenzeitlich erhöht haben – so zum Beispiel in London, Paris und Madrid. Am kurzfristigen Ende der Entwicklung lässt sich jedoch erkennen, dass die Leerstände wieder etwas abnehmen, was für eine allmähliche Belebung der Mieternachfrage spricht. In der Folge könnte die Zahlungsbereitschaft seitens der Investoren wieder steigen, was auf die Anfangsrenditen drückt. Es ist deshalb wahrscheinlich, dass die Renditekompression nach einer Zwischenpause wieder an Fahrt gewinnt. Vor allem bei Core-Objekten in den Metropolen Europas dürfte die Konkurrenz unter den Investoren sehr hoch bleiben.

Verschiebung hin zu Wohn- und Logistikimmobilien

Weil Anlagealternativen im risikoarmen Bereich während des aktuellen globalen Tiefzinsumfelds ohnehin Mangelware sind und auch das Angebot an ausgeschriebenen Immobilien rar ist, gewinnen Immobiliensegmente abseits der Geschäftsliegenschaften weiter an Bedeutung. Stärker als vor der Pandemie werden auf dem europäischen Markt Liegenschaften mit Mietwohnungen und Logistikflächen gesucht. Für die Wohnobjekte sprechen die verhältnismässig sicheren Mieteinnahmen, die sich auch in unsicheren Zeiten sehr stabil entwickeln. Die Nutzernachfrage nach Mietwohnungen dürfte sich ohnehin vielerorts positiv entwickeln, insbesondere dort, wo mit einem Haushaltswachstum zu rechnen ist (zum Beispiel in London und Berlin). Auch die neuerlich gestiegenen Wohneigentumspreise stützen die Nachfrage nach Mietwohnungen, da Wohneigentum für immer mehr Haushalte unerschwinglich wird.

Logistikimmobilien ziehen ebenfalls ein wachsendes Interesse auf sich. Die Investoren glauben an die langfristig zunehmende Bedeutung des Onlinehandels und an den damit verbundenen Bedarf an zusätzlichen Logistik- und Lagerflächen. Die Nachfrage könnte noch stärker ansteigen, wenn Unternehmen ihre Abhängigkeit von der Just-in-Time-Produktion reduzieren möchten und deshalb mehr Lagerflächen zumieten. Gerade die letzten Monate haben gezeigt, dass der Unterbruch von Lieferketten ein grosses wirtschaftliches Risiko darstellt. So kann es nicht verwundern, dass auch bei den Logistikimmobilien der Wettbewerb um die zum Verkauf stehenden Liegenschaften immer härter wird, was stark auf die Renditen drückt. Nichtsdestotrotz liegen die Renditen von Top-Logistikobjekten in den meisten Ländern immer noch 0.8 bis 1.5 Prozentpunkte über den Renditen von erstklassigen Büroflächen. Eine Ausnahme bildet hier Grossbritannien, wo die Differenz inzwischen weniger als 0.5 Prozentpunkte beträgt

Mehr Informationen rund um die Entwicklungen im Immobilienmarkt finden Sie im neuen Immo-Monitoring.