Mit künstlicher Intelligenz zum optimalen Wert

19. April 2021

Themen

Machine-Learning-Modelle sind in der Lage mithilfe künstlicher Intelligenz, den optimalen Preis für Raumebenen oder den Wert einer Immobilie zu ermitteln. Das neue Modell zur flächendeckenden Ermittlung der Miet- und Kaufpreise von Wüest Partner ermöglicht jetzt auch kleinräumige Preisspektren auf Stadtteil- bzw. Stadtquartiersebene in Deutschland.

Die Grundidee des Modells ist die quartalsweise Bestimmung der Preisspektren auf Gemeindeebene seit 2018. Somit liefert das Modell valide Preisspektren selbst in Regionen mit sehr wenigen bis gar keinen Inseraten. Darauf aufbauend werden im Sinne des Benchmarkings ebenso Preisspektren für die Kreis-, Bundesland- und Deutschlandebene ermittelt.

Da sich in den letzten Jahren die Nachfrage nach kleinräumigen Analysen sehr intensiviert hat, wurde das Modell zur Ermittlung der Preisspektren durch die Ebenen „Stadtteile“ und „Stadtquartiere“ erweitert. Die Ebene „Stadtteile“ ermöglicht für alle Städte über 100.000 Einwohner die Ausweisung kleinräumiger Preisspektren auf Ebene der offiziellen Stadtteile. Da diese Ebene für kleinräumige Analysen in den größten Städten Deutschlands nicht ausreicht, wurden für diese Städte zusätzlich die Ebene der „Stadtquartiere“, welche unterhalb der Stadtteilebene angesiedelt ist, eingeführt. Somit ist es möglich, auch in den deutschen Metropolen kleinräumige Preisspektren anzubieten. Neben den üblichen Quadratmeterpreisen bietet das Modell standardisierte Preise für 1- Zimmer- bis 6-Zimmer-Wohnungen an.

Fokus Berlin: Mieten und Preise steigen weiter

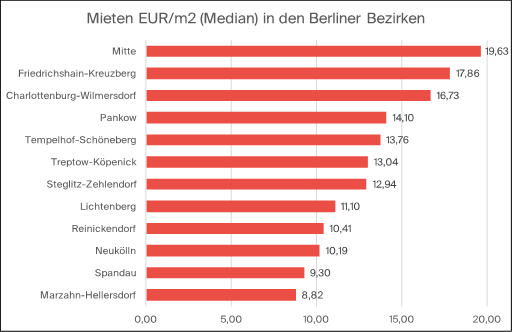

Berlin – Keine andere deutsche Stadt erhielt wohnungspolitisch in den letzten Monaten eine solche Aufmerksamkeit wie Berlin. Schlagwörter wie „Mietendeckel“, „Luxussanierungen“ oder der „Ausverkauf Berlins“ beherrschen neben den wohnungspolitischen Diskurs über neue und bezahlbare Wohnungen die öffentliche Debatte. Allen Diskussionen zum Trotz kennen die Preise in Berlin nur eine Richtung: Aufwärts! So ist sind Angebotsmieten (Median) in Berlin im Zeitraum 2018/Q1 bis 2021/Q1 von 11,53 EUR/qm auf 15,09 EUR/qm um rund 31 Prozent angestiegen. Spitzenreiter unter den Stadtquartieren ist mit 20,67 EUR/qm Berlin-Mitte. Aber auch in den Stadtquartieren Hansaviertel (18,93 EUR/qm) und Tiergarten (18,71 EUR/qm) müssen überdurchschnittlich hohe Mieten bezahlt werden. Demgegenüber ist das Wohnen in den Stadtquartieren Marzahn (7,54 EUR/qm), Waidmannslust (7,72 EUR/qm) und Haselhorst (8,34 EUR/qm) relativ günstig. Im Vergleichszeitraum am stärksten stiegen die Mieten im Märkischen Viertel (45,2 %) und im Hansaviertel (44,4 %) an.

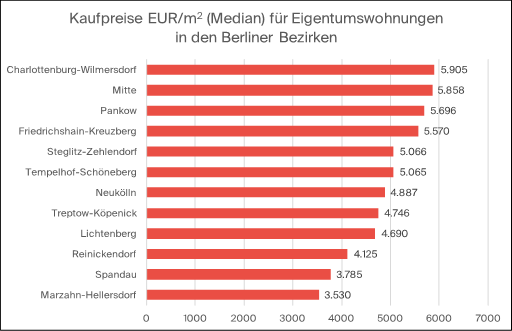

Etwas weniger stark aber dennoch deutlich haben sich die Preise für Wohneigentum entwickelt. Im Vergleichszeitraum stiegen die Preise von 4.045 EUR/qm auf 5.057 EUR/qm. Ein Plus von 25,0 Prozent. Auch in diesem Segment nimmt Berlin-Mitte unter den Stadtquartieren mit 7.585 EUR/qm die Spitzenposition ein. Dicht dahinter folgt Tiergarten mit 7.582 EUR/qm. Die Eigentumswohnungen in Hellersdorf (3.182 EUR/qm) und in Mahlsdorf (3.178 EUR/qm) muten demgegenüber als Schnäppchen an.

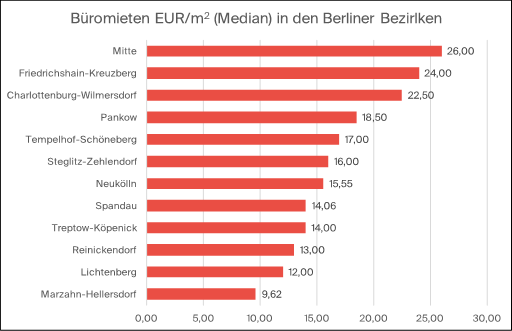

Ein noch deutlicheres Plus erlebten die Büromieten. Hier zogen die Preise um fast 50 Prozent an und liegen im Median nun bei 20,00 EUR/qm. Auch in diesem Teilmarkt dominiert Berlin-Mitte mit einer Miete von 25 EUR/qm. Die Büromieten im zweiteuersten Stadtquartier Charlottenburg sind mit 21,60 EUR/qm bereits um fast 15 Prozent günstiger als Berlin-Mitte und unterstreicht die herausgehobene Top-Stellung im Herzen Berlins. Während die Innenstadtlagen Top-Büromieten erzielen, finden sich im Osten Berlins mit Marzahn (7,55 EUR/qm), Falkenberg (7,56 EUR/qm) und Hellersdorf (7,76 EUR/qm) die niedrigsten Büromieten.

Stabile Mietentwicklungen fernab der Metropolen

Mietwohnungen – Während in den Großstädten die Mieten stetig und mitunter sehr stark anstiegen, zeigten sich in den Kleinstädten und in den Landgemeinden abseits der Metropolen sehr rückhaltende Mietsteigerungen bzw. stabile Mietpreise. Von den 11.000 deutschen Gemeinden besitzen 9.200 Gemeinden weniger als 10.000 Einwohnerinnen. Von diesen 9.200 Gemeinden wiesen rund 7.000 Gemeinden (etwa 75 %) moderate jährliche Mietsteigerung bis zu 10 Prozent aus, wobei die meisten dieser Gemeinden eine jährliche Steigerung von bis zu 7,5 Prozent verzeichneten. Nahezu gleichgeblieben sind die Mieten in rund 200 Gemeinden (etwa 2 %). Dementsprechend zeigt sich, dass in 77 Prozent der Kleinstädte und Landgemeinden die Mieten nur leichte Mietsteigerungen zu verzeichnen waren. Sinkende Mietpreise, wenn auch größtenteils auf sehr niedrigem Niveau, verzeichneten rund 380 Gemeinden.

Hohe robuste Nachfrage nach Wohneigentum in Kleinstädten und Gemeinden

Eigentumswohnungen – Bei dem Erwerb von Wohneigentum zeigte sich in den Kleinstädten und in den Landgemeinden ein gänzlich anderer Trend. Hier stiegen die Quadratmeterpreise in nahezu zwei Drittel aller 9.200 Gemeinden um mehr als 10 Prozent (etwa 6.500 Gemeinden) im Jahr. In der Spitze stiegen die Preise bei 1.000 Gemeinden im Zeitraum 2018/Q1 bis 2021/Q1 jährlich um über 30 Prozent. Sinkende Kaufpreise ergaben sich in rund 700 Gemeinden, wobei auch hier die Senkungen bei den meisten dieser Gemeinden sehr niedrig ausfielen. Die größtenteils dennoch gestiegenen Preise innerhalb dieses Teilmarkes lassen auf eine hohe und robuste Nachfrage schließen.

Büromieten (Medianmiete 2021/Q1) – Highs and Lows im Spotlight!

Städte über 100.000 Einwohnerinnen:

- Berlin: 20,00 EUR/qm; sehr stark wachsend seit 2018/Q1 (+49,4%)

- München: 20,00 EUR/qm; sehr stark wachsend seit 2018/Q1 (+25,0 %)

- Frankfurt: 17,00 EUR/qm; stark wachsend seit 2018/Q1 (+13,3 %)

- …

- Remscheid: 6,28 EUR/qm; moderat wachsend seit 2018/Q1 (+4,7 %)

- Hagen: 6,07 EUR/qm; nahezu unverändert seit 2018/Q1 (+1,2 %)

- Chemnitz: 6,00 EUR/qm; moderat wachsend seit 2018/Q1 (+9,3 %)

Städte und Gemeinden von 10.000 bis 100.000 Einwohnerinnen:

- Grünwald (Lkr. München): 18,78 EUR/qm; moderat wachsend seit 2018/Q1 (+3,1 %)

- Sylt (Lkr. Nordfriesland): 16,40 EUR/qm; moderat bis stark wachsend seit 2018/Q1 (+10,0 %)

- Gräfeling (Lkr. München): 14,24 EUR/qm; nahezu unverändert seit 2018/Q1 (-0,7 %)

- …

- Bad Frankenhausen/Kyffhäuser, Stadt: 4,00 EUR/qm; moderat sinkend seit 2018/Q1 (-2,0 %)

- Flöha, Stadt: 3,86 EUR/qm; sehr stark sinkend seit 2018/Q1 (-26,9 %)

- Bestwig (Hochsauerlandkreis); 3,73 EUR/qm; sehr stark sinkend seit 2018/Q1 (-30,4 %)

Städte und Gemeinden bis 10.000 Einwohnerinnen:

- Pullach im Isartal (Lkr. München): 19,38 EUR/qm; stark wachsend seit 2018/Q1 (+13,8 %)

- Neuried (Lkr. München): 15,28 EUR/qm; sehr stark wachsend seit 2018/Q1 (+21,8 %)

- Utersum (Lkr. Nordfriesland) 14,72 EUR/qm; moderat sinkend seit 2018/Q1 (-3,2 %)

- …

- Pilsting (Lkr. Dingolfing-Landau): 3,84 EUR/qm; sehr stark sinkend seit 2018/Q1 (-44,5 %)

- Rentweinsdorf (Lkr. Haßberge): 3,82 EUR/qm; sehr stark sinkend seit 2018/Q1 (-35,7 %)

- Wiesau (Lkr. Tirschenreuth): 3,70 EUR/qm; stark sinkend seit 2018/Q1 (-18,6 %)