Les perspectives européennes

05 novembre 2021

Sujets

En dépit des incertitudes économiques, les immeubles restent très demandés aussi sur la scène internationale. Cet attrait se manifeste dans de nombreux domaines, dont le logement en propriété, où les prix ont augmenté dans la plupart des pays depuis le début de la pandémie de coronavirus. Des hausses annuelles supérieures à 10% ont ainsi été enregistrées par exemple aux États-Unis, au Canada, en Suède, aux Pays-Bas et en Norvège.

Une vague généralisée de hausses pour les placements immobiliers indirects

Une évolution similaire se dessine pour les placements immobiliers indirects: dans de nombreux pays, les investissements internationaux dans les actions de sociétés immobilières ont généré une performance remarquable au cours des huit premiers mois de cette année, avec des rendements annuels moyens largement supérieurs à ceux de la décennie précédente. Cet essor profite particulièrement aux sociétés par actions de Belgique et du Canada, où les cours ne varient que peu en comparaison internationale et où de fortes fluctuations font figure d’exceptions. Mais leur performance de cette année n’en est pas moins étonnante, avec des valeurs respectives de 32 et 28%.

Une prudence plus marquée pour les immeubles commerciaux

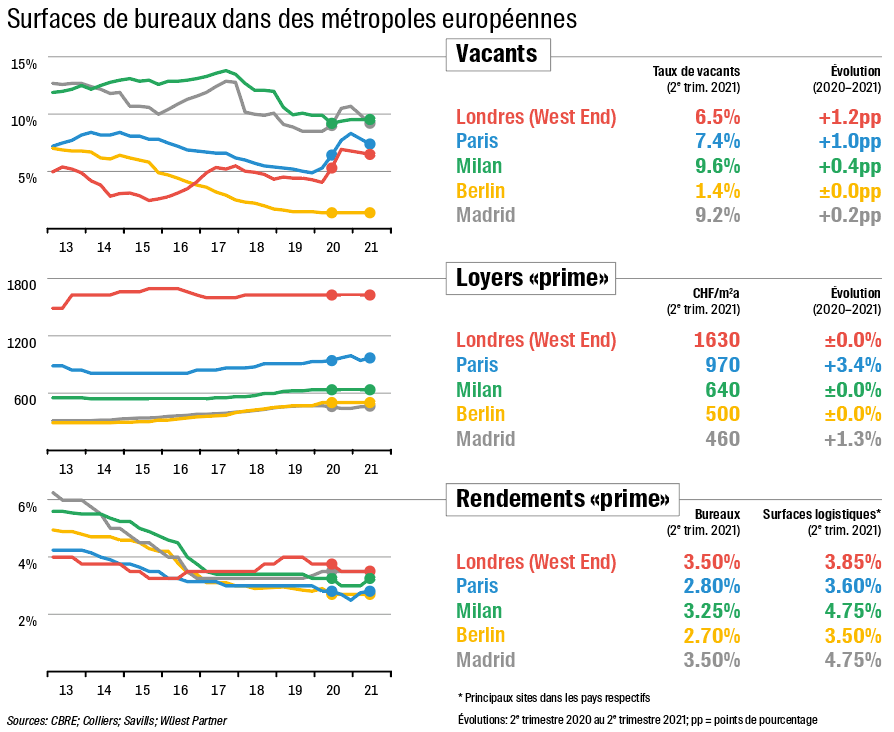

De par leur nature, les marchés des investissements directs évoluent à un rythme plus lent que les marchés des capitaux. Mais on y observe tout de même une prudence accrue et ainsi un certain ralentissement depuis le début de la pandémie de coronavirus. Cela se reflète notamment dans les volumes des transactions sur les marchés immobiliers européens, qui restent inférieurs au niveau d’avant-crise, selon Real Capital Analytics (RCA) et Savills, et qui ne compenseront probablement pas les pertes de chiffre d’affaires d’ici la fin de cette année. Cette situation est souvent engendrée par le manque d’objets proposés à la vente. Parallèlement, les rendements initiaux tendent à stagner, voire à légèrement progresser, ce qui laisse penser que la propension à payer des investisseurs pour des objets commerciaux tend à diminuer. Les tendances à long terme favorisant de nouvelles formes de travail et la progression continue des parts de marché de l’e-commerce alimentent les incertitudes quant aux revenus locatifs futurs et à l’évolution des taux de vacants, de sorte que les investisseurs restent sur la défensive. Le léger recul de la propension à payer est probablement également dû à l’augmentation des vacants intervenue récemment dans les surfaces de bureaux de certaines métropoles – par exemple Londres, Paris et Madrid. Mais les derniers chiffres indiquent que les taux de vacants se résorbent, suggérant ainsi que cette évolution touche à son terme et que la demande des locataires se renforce. En conséquence, la propension à payer des investisseurs pourrait se renforcer et peser sur les rendements initiaux. Il est donc probable que la pression sur les rendements s’accroisse à nouveau après la pause actuelle. La concurrence entre les investisseurs devrait rester très intense dans les métropoles européennes, surtout pour les objets Core.

Un glissement vers davantage d’immeubles résidentiels et logistiques

Dans le contexte mondial actuel de faibles taux d’intérêt, les alternatives de placement à faible risque de même que les immeubles proposés à la vente sont devenus rares, ce qui augmente l’attractivité des objets situés hors du segment des immeubles commerciaux. Ainsi, les immeubles de logements locatifs et de surfaces logistiques sont maintenant plus demandés sur le marché européen qu’avant la pandémie. Les objets résidentiels ont l’avantage d’offrir des revenus locatifs relativement sûrs et dont l’évolution reste très stable même en périodes incertaines. La demande de logements locatifs devrait en outre progresser en de nombreux endroits, notamment là où on peut prévoir une croissance du nombre des ménages (par exemple à Londres et à Berlin). Cette demande est également alimentée par la récente hausse des prix des logements en propriété, qui deviennent ainsi inabordables pour un nombre croissant de ménages.

Les immeubles logistiques suscitent aussi un intérêt grandissant. Les investisseurs comptent sur la progression à long terme du commerce en ligne et donc sur une demande supplémentaire de surfaces logistiques et d’entrepôts. Cette demande pourrait même encore s’intensifier si les entreprises souhaitaient réduire leur dépendance à l’égard d’une production «juste-à-temps» en louant davantage de surfaces de stockage. L’évolution des derniers mois a en effet montré que les perturbations des chaînes logistiques constituent un important risque économique. La concurrence est donc de plus en plus intense, également autour des objets mis en vente dans le segment logistique, d’où une forte réduction des rendements. Mais en dépit de cette pression, dans la majorité des pays, les rendements des meilleurs objets logistiques sont encore supérieurs de 0,8 à 1,5 point de pourcentage à ceux des surfaces de bureaux les plus en vue. Seule, la Grande-Bretagne fait exception, avec une différence maintenant inférieure à 0,5 point de pourcentage.

Vous trouverez de plus amples informations sur l’évolution du marché immobilier dans le nouvel Immo-Monitoring.