Zoom sur le taux de logements vacants : des centres moins attractifs?

22 février 2021

Sujets

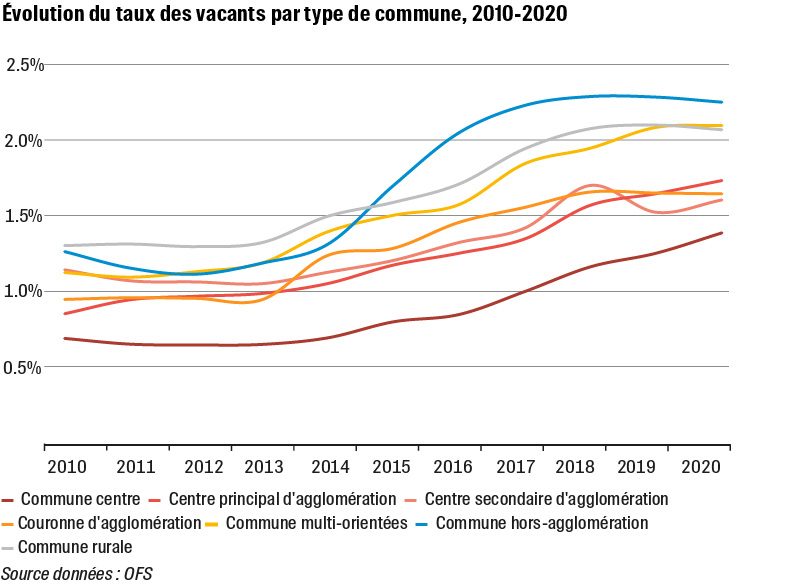

La construction d’immeubles multifamiliaux continue à bénéficier d’importants moyens financiers en raison d’un intérêt marqué des investisseurs, toujours attirés par des taux d’intérêt historiquement bas. Conjuguée à un ralentissement de la croissance démographique, l’arrivée sur le marché de nouveaux logements n’est pas sans conséquences sur le taux de logements vacants qui a poursuivi sa hausse l’an dernier pour atteindre 1.72% en juin 2020, contre 1.47% en 2017.

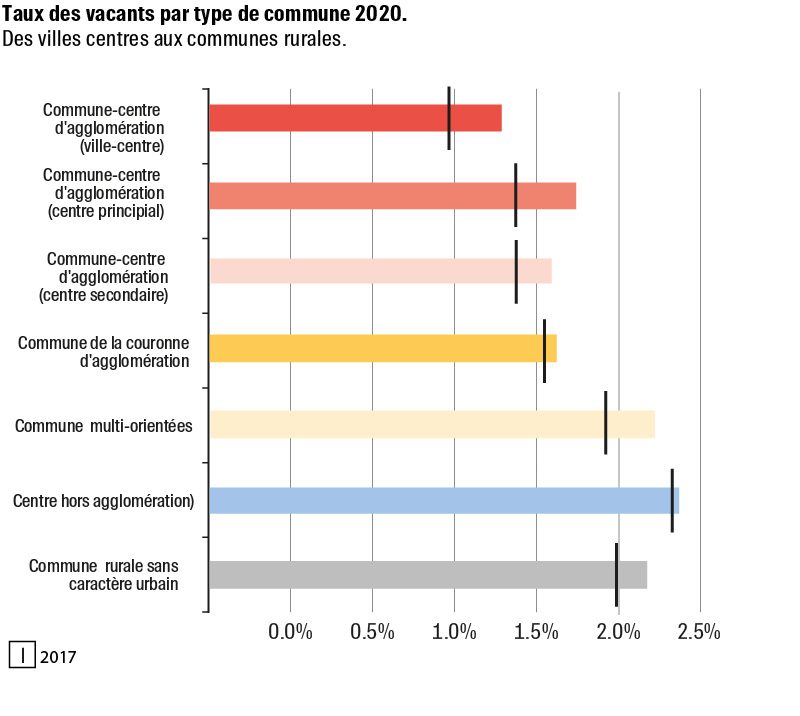

Taux de logements vacants par type de commune

La dynamique de cet indicateur montre néanmoins des disparités spatiales considérables sur le territoire suisse, avec en général des taux plus importants dans les espaces périphériques. Toutefois, ce gradient centre-périphérie, nettement visible en 2017, a eu tendance à s’atténuer au cours du temps (cf. figure ci-dessous).

Source données: OFS.

Vous trouverez ici la classification des types de commune.

Ainsi, au cours des 3 dernières années, on observe que le taux des vacants a particulièrement augmenté dans les communes les plus centrales (ville-centre: +39.6% ; centre principal: +26.8%), alors qu’il a plutôt stagné dans les communes périphériques (centres hors agglomération: +0.7%, communes rurales: +4.1%). Cette hausse du taux des vacants dans les espaces urbains centraux peut s’expliquer par une hausse de l’offre (politique de densification, construction d’immeubles de rendement), mais aussi par un ralentissement de la demande du à un solde migratoire en baisse. Cette dynamique devrait au moins se poursuivre en 2021 dans un contexte encore marqué par la crise de la Covid-19 et l’augmentation observée de la demande de ménages urbains pour des logements à la campagne. A plus long terme, on pourrait même imaginer une tension du marché aussi voire plus élevée dans les espaces périphériques que dans les centres-villes en raison de la démocratisation du télétravail et de la raréfaction des terrains à bâtir en dehors des grandes agglomérations.

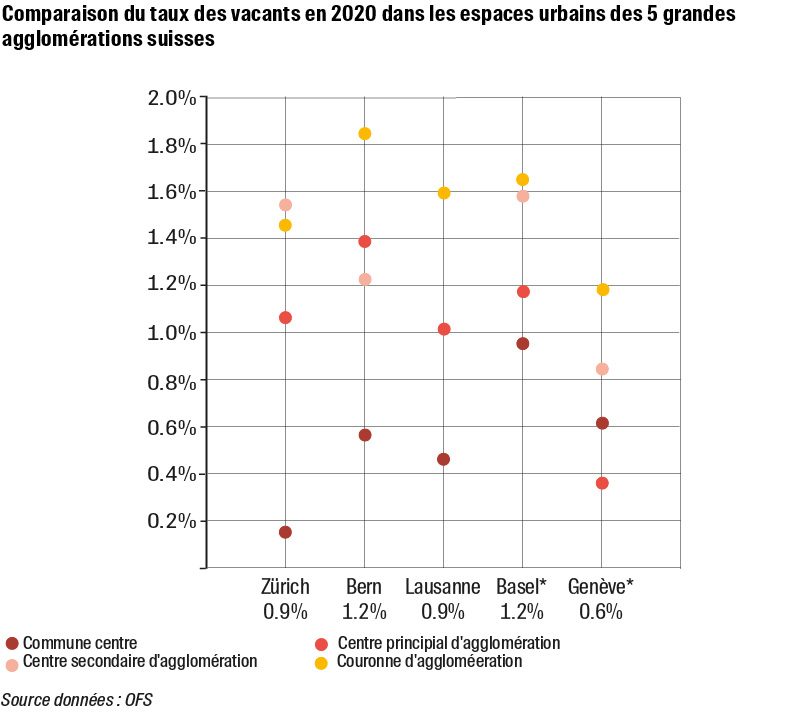

La dynamique générale observée à l’échelle suisse n’est cependant pas transposable à toutes les agglomérations. Si l’on s’intéresse aux 5 plus grandes agglomérations du pays (cf. graphique ci-dessous), on observe toujours des écarts importants entre les communes centres de Zurich, Berne et Lausanne comparativement à leurs espaces périphériques respectifs. Ces centres demeurent ainsi très attractifs par rapport à leur périphérie directe. Dans le cas de Genève, on remarque en revanche une inversion spatiale avec un taux des vacants en ville de Genève (commune centre) qui est supérieur au taux observé sur la première couronne (centres principaux). Ce léger désamour pour l’hyper-centre peut s’expliquer par un environnement moins vert et plus congestionné que dans la première couronne (Chêne-Bougeries, Lancy, Grand-Saconnex etc.).

Malgré une hausse générale des vacants dans les communes centres et leur première couronne (centre principaux), il faut relever néanmoins que les espaces urbains de qualité, à proximité «marchable» des emplois, demeurent très attractifs. Mais les infrastructures et services offerts par la ville ne suffisent plus à donner l’envie d’y habiter. Il est donc indispensable de développer des densifications de haute qualité qui intègrent les aspirations des futurs habitants : des espaces verts, des aménagements conviviaux (fitness urbain, places de jeux), des logements lumineux, des balcons et terrasses. Ces qualités viendront ainsi renforcer l’attractivité des centres.

Plus d’informations

Les chiffres des postes vacants sont publiés une fois par an par l’Office fédéral de la statistique (OFS).

Vous pouvez également trouver plus d’informations sur le thème des postes vacants dans le billet de blog suivant : Disparités territoriales du taux de logements vacants