Bauzyklen und die «Real Option Theory»

18. November 2019

Themen

Von jeher weisen Bauaktivitäten eigenständige Zyklen auf. Diese können in einer Unter- oder Überproduktion münden. Weshalb und wie diese Zyklen entstehen, wird in der Fachwelt unter anderem mit dem Konzept der «Real Option Theory» begründet.

Irreversibiltät des Bauentscheids

Gemäss dieser Theorie leitet sich der Wert einer grünen Wiese aus der Option ab, dass diese bebaut werden kann. Ist ein Neubau erst einmal erstellt, kann der Entscheid als zumindest teilweise irreversibel bezeichnet werden, denn eine Rückgängigmachung ist mit hohen Verlusten verbunden. Somit reduziert sich der Optionswert einer grünen Wiese durch eine Bebauung gegen null, weil sie danach nicht mehr einfach so mit einem anderen Konzept bebaut werden kann.

Entscheidend für einen Neubau ist der optimale Zeitpunkt. Dessen Bestimmung ist jedoch sehr komplex und mit hohen Unsicherheiten verbunden. So kann es sich durchaus lohnen, mit der Bebauung eines Grundstücks selbst dann zuzuwarten, wenn ein Gebäude Nettoerträge verspricht, die in einer Discounted-Cashflow-Bewertung zu positiven Werten führen; die Bebauung lohnt sich aus Sicht der «Real Option Theory» nämlich erst dann wirklich, wenn die diskontierten Cashflows den Optionswert einer späteren Bebauung übertreffen.

«Option Theory»

An der Börse können sogenannte «Call Options» gekauft werden, womit das Recht erworben wird, in der Zukunft ein Wertpapier zu einem vordefinierten Preis zu kaufen. So konnte man am 17. September 2019 eine «Call Option» auf den Dow Jones kaufen, der an diesem Tag bei 27’100 Punkten notierte; die Option besagte, dass der Dow Jones bis am 17. Dezember 2019 für 27’500 erworben werden kann. Für die Bepreisung solcher Optionen wird noch immer auf das in den 1970er-Jahren von Robert Merton, Myron Scholes und Fischer Black entwickelte Modell zurückgegriffen. Das Modell der drei Wissenschaftler erwies sich als so erfolgreich, dass Merton und Scholes dafür 1997 den Wirtschaftsnobelpreis erhielten. Dabei spielt der aktuelle Wert des Index ebenso eine Rolle wie der Preis, zu dem man den Index kaufen kann, der Zinssatz sowie die verbleibende Restdauer der Option.

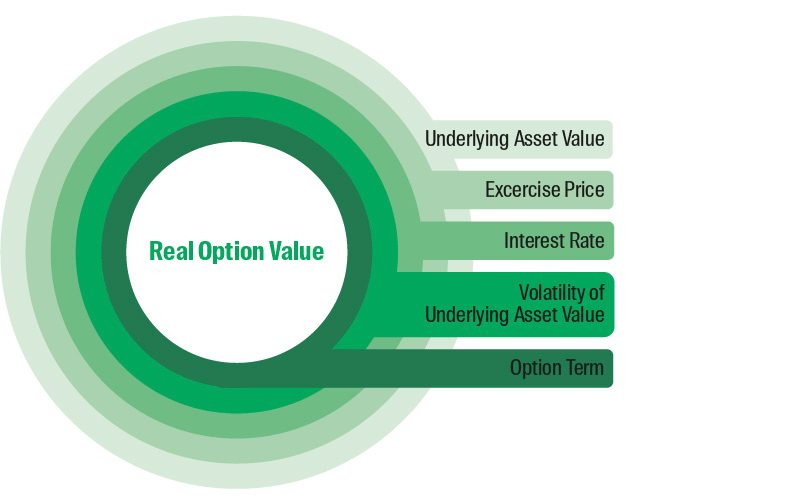

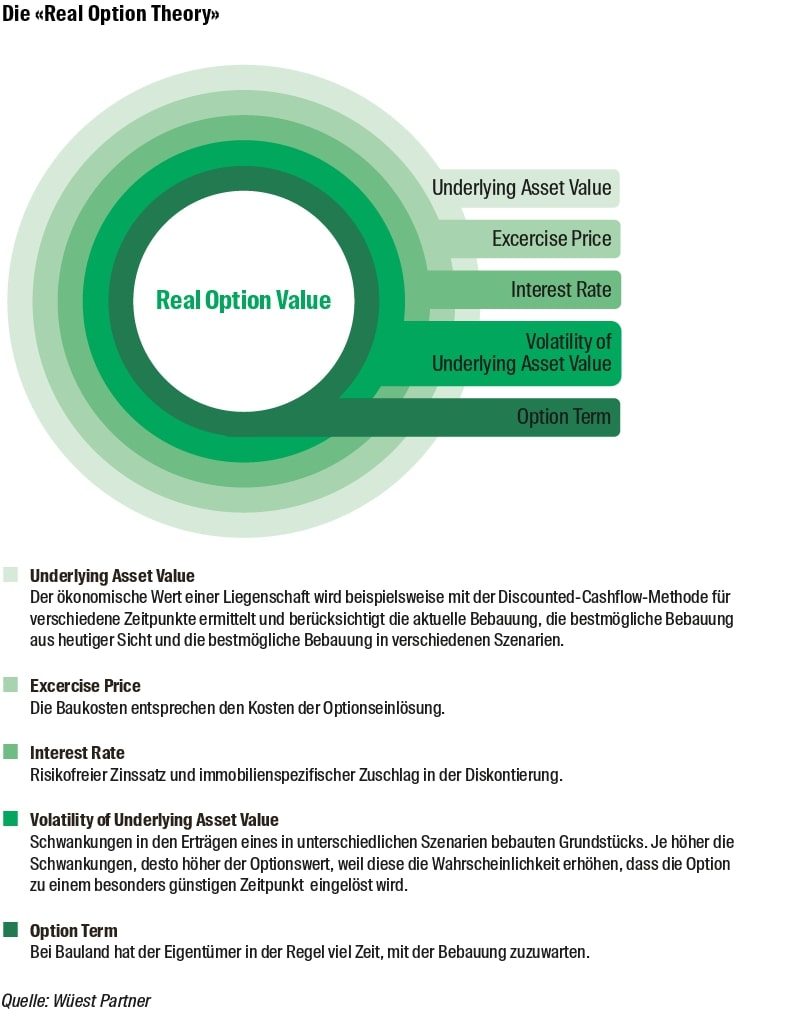

«Real Option Theory»

Im Gegensatz zu den Finanzmärkten, wo Finanzbeteiligungen gehandelt werden, geht es bei der Bebauung von Grundstücken um Erträge aus realen Werten, weshalb von der «Real Option Theory» gesprochen wird. Dabei spielt die Charakteristik der Option, dass gebaut werden kann, aber nicht gebaut werden muss, eine bedeutende Rolle. Die Berechnungen bei der «Real Option Theory» beruhen auf ähnlichen Variablen wie bei der «Option Theory», sie haben aber eine spezifischere Bedeutung.

Wann sich die Bebauung eines Grundstücks lohnt, untersuchte der an der Universität Stanford tätige Professor Steven Grenadier in den 1990er-Jahren. Mit seinen umfangreichen Erkenntnissen lassen sich sechs Entwicklungen auf dem hiesigen Baumarkt analysieren.

Die «Real Option Theory» und der Schweizer Immobilienmarkt

Erstens: Weil Investitionen in Immobilien immer mit Unsicherheiten verbunden sind, sind Investoren anfällig dafür, andere Investoren nachzuahmen. Wenn die Neubautätigkeit zunimmt, werten viele Eigentümer dies als Signal, dass es an der Zeit ist, das eigene Grundstück zu bebauen. Sobald eine gewisse Anzahl Eigentümer zurückhaltender agiert, kann das Pendel umschlagen.

Zweitens: Steigende Wohnungsleerstände können den Wohnungsbau anheizen. Es gilt, ein Grundstück möglichst schnell zu bebauen, um das eigene Projekt noch vor den anderen Investoren auf den Markt zu bringen. Wenn die Zeit, ein Grundstück zu bebauen, immer mehr drängt, bleibt weniger Zeit bis zum Erlöschen der Option; damit sinkt der Optionswert. Die Irreversibilität einer Bebauung verliert in diesem Fall an Bedeutung, weil die Aussicht, mit einer späteren Bebauung noch lukrativere Geschäfte zu machen, kleiner wird.

Drittens: Zurzeit sind die wirtschaftlichen Aussichten für Gewerbebetriebe mit vielen Risiken gespickt. Diese grosse Unsicherheit ist mit einer höheren Volatilität im «Underlying Asset Value» verbunden, was sich negativ auf die Bebauungswahrscheinlichkeit von Gewerbezonen auswirkt, denn die Option, den Bau zu verschieben, gewinnt an Wert. Selbst wenn sich der Neubau einer Lagerfläche rentieren würde, kann der Gewerbetreibende zuwarten, weil langfristig andere Nutzungsmöglichkeiten lukrativer werden könnten.

Viertens: Entscheidend ist die konjunkturelle Lage zum Zeitpunkt der Fertigstellung bzw. der Vertragsverhandlungen und nicht diejenige beim Start des Baus. Oft wird mit der Umsetzung von Grossprojekten auch dann begonnen, wenn die vertraglich vereinbarten Mieteinnahmen die Baukosten noch nicht vollständig decken. Dies lässt sich am Grossprojekt «The Circle» illustrieren. Der am Zürcher Flughafen enstehende Bau ist mit einem Investitionsvolumen von rund einer Milliarde Franken derzeit das grösste Hochbauprojekt der Schweiz. Am 1. September 2020 soll «The Circle» seine Tore öffnen. Als das Projekt lanciert wurde und die Bauabsichten konkreter wurden, befand sich die weltweite Wirtschaft mitten in der Finanzkrise. Dennoch wurde das Projekt vorangetrieben, denn es konnte davon ausgegangen werden, dass die Wirtschaftslage sich bis zum Zeitpunkt der Vertragsverhandlungen wieder verbessern würde.

Fünftens: Bei Büroliegenschaften werden teilweise sehr langfristige Mietverträge abgeschlossen; es besteht aber auch die Möglichkeit, kurze Laufzeiten zu vereinbaren. Die Wahl der Laufzeit ist eine Option, die einen Wert hat. Wenn zum Zeitpunkt der Vermarktung die Nachfrage konjunkturbedingt gut ist, kann der Eigentümer hoch dotierte Mietverträge mit langer Laufzeit abschliessen. Wenn es der Wirtschaft zum Zeitpunkt der Vertragsverhandlungen nicht so gut geht, einigt man sich eher auf kürzere Laufzeiten. Der Optionswert resultiert also aus der zeitlichen Flexibilität der Vertragsgestaltung. Als Folge des hohen Werts dieser Option ist der Neubau von grossen Bürogebäuden in Stadtzentren besonders volatil.

Sechstens: Normalerweise haben Grundstückeigentümer Zeit, einen günstigen Moment für die Bebauung abzuwarten. Rechtliche Änderungen können dies aber schlagartig ändern. So wurde durch die Revision des Raumplanungsgesetzes Druck aufgesetzt, unbebaute Bauzonen zu bebauen oder allenfalls auszuzonen. Damit bleibt nun weniger Zeit für die Bebauung, und der Optionswert der betroffenen Grundstücks sinkt; gleichzeitig steigt der Druck, die Grundstücke früher zu bebauen.

Weitere Informationen

Detaillierte Informationen zur aktuellen Ausgangslage auf dem Schweizer Baumarkt finden Sie in der jüngst publizierten Herbstausgabe des Immo-Monitorings 2020.

Alain Chaney hält zudem jeweils im Frühlingssemester an der Universität Zürich im Kurs «Real Estate Finance» die Vorlesung «Real Options».